Un informe presentado ante la Audiencia Nacional concluye que la CNMV investigó más de 100 operaciones sospechosas de manipular el mercado pero que fueron desestimadas por no haberse detectado abuso de mercado. Sin embargo, cuando las posiciones bajistas ocuparon más del 24% del capital bursátil del Popular, ¿por qué el supervisor no paralizó la cotización como hizo con Liberbank cuando esa ocupación fue muy inferior? Esa pregunta aún no la ha respondido la CNMV de manera convincente por más que, tanto el expresidente Albella como el exministro Luis De Guindos, afirmaran que no se paralizó porque se «disponía de toda la información» sobre esas operaciones.

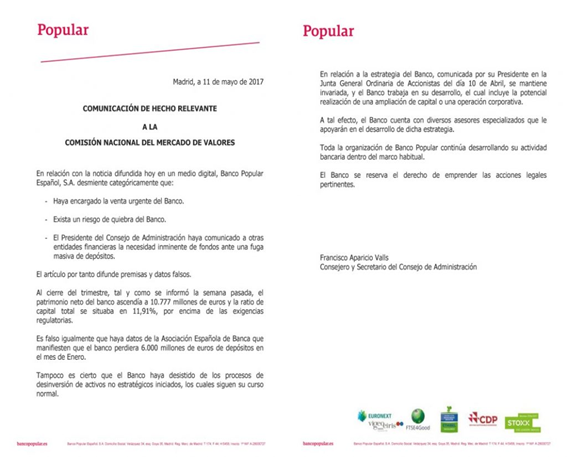

En segundo lugar, la propia CNMV concluye en el informe que fueron las noticias negativas publicadas las que incidieron aún más en la caída del Popular. Este punto es fundamental porque, tal y como reconoció El Confidencial y los periodistas, la fuente de las mismas era el propio Emilio Saracho. Por tanto, las conclusiones de la CNMV le inculpan aún más. Sin embargo, en este punto el supervisor también tuvo su responsabilidad porque, tras la presentación de un Hecho Relevante por parte del Banco Popular que desmentía la información publicada el 11 de mayo de 2017, no hizo nada, más allá de la apertura de un expediente de investigación del que no se conocen las conclusiones.

La CNMV concluye en el informe que fueron las noticias negativas publicadas las que incidieron aún más en la caída del Popular

El propio Saracho reconoció nada más llegar al Popular que el precio de la acción estaba muy alto y que había que bajarla. Evidentemente, para ello se benefició de la operación bajista iniciada meses antes Antonio del Valle. Las declaraciones o filtraciones de Saracho fueron fundamentales para, además de bajar el precio de la acción, provocar la salida de depósitos que afectara a la liquidez, tal y como reconocieron los peritos del Banco de España en su informe.

Por otro lado, Sebastián Albella afirmó que el supervisor no tiene responsabilidad sobre la solvencia de las entidades bancarias. En parte tiene razón, pero la CNMV también tiene la responsabilidad de controlar los datos de una entidad cotizada para trasladarlos al mercado.

Nadie duda ya de que la única causa de la caída del Popular fue la crisis de liquidez, no la solvencia o la imagen fiel de las cuentas y esa liquidez huyó del banco intervenido por los movimientos y estrategias de Saracho, por sus declaraciones en la Junta de Accionistas; por presentar unos colaterales incompletos –tal y como afirmó el subgobernador del Banco de España– a la hora de acceder a la línea de liquidez de 9.500 millones de euros y que, como las garantías presentadas no se correspondían a las que disponía el Popular, se quedó en 3.500 millones, por haber ocultado las ofertas de ampliación de capital de Barclays y de Deutsche Bank que garantizaban 4.000 millones; por no haber ejecutado las ofertas de venta de activos no estratégicos recogidas en el Plan de Capital, como WiZink o TotalBank, por ejemplo; por haber comunicado la inviabilidad con una carta prerredactada por el despacho de cabecera del Santander y con engaños y presiones a los consejeros; por haber firmado un contrato con Uría y Menéndez para que le fuera asesorando sobre la inviabilidad y los movimientos a realizar según lo indicado en el Proyecto Noya.

Nadie duda ya de que la única causa de la caída del Popular fue la crisis de liquidez, no la solvencia o la imagen fiel de las cuentas y esa liquidez huyó del banco intervenido por los movimientos y estrategias de Saracho

La Audiencia Nacional, con la documentación que ha publicado este medio y que entregó a la Justicia y que fue admitida en la Audiencia Nacional, además de la que se presentará en breve, tiene documentos suficientes como para encausar a los verdaderos responsables. Ya nadie duda de que el Popular cayó por lo que ocurrió desde febrero de 2017 y que las cuentas reflejaban la imagen fiel de la situación del banco. No hacerlo, sería un verdadero escándalo social provocado por la Justicia y que demostraría que España está cada vez más cerca de ser una democracia fallida.

LO QUE AFIRMA DIARIO 16 «La Audiencia Nacional, con la documentación que ha publicado este medio y que entregó a la Justicia y que fue admitida en la Audiencia Nacional, además de la que se presentará en breve, tiene documentos suficientes como para encausar a los verdaderos responsables. Ya nadie duda de que el Popular cayó por lo que ocurrió desde febrero de 2017 y que las cuentas reflejaban la imagen fiel de la situación del banco. No hacerlo, sería un verdadero escándalo social provocado por la Justicia y que demostraría que España está cada vez más cerca de ser una democracia fallida».

NO ES MÁS QUE LA REALIDAD DE QIUE ESPAÑA ES UN DEMOCRACIA FALLIDA. MAS DE 1,2 MILLONES DE ESPAÑOLES ESTAFADOS POR EL GOBIERNO DEL PP. SARACHO SIN LA CONNIVENCIA DEL PP Y DE LAS INSTITUCIONES NO HUBIERA PODIDO PERPETRAR LA ESTAFA.

Es curioso que El Confidencial que dió imagen a la ESTAFA INTENTE DESACREDITAR A PABLO IGLESIAS DE PODEMOS. PUES PABLO IGLESIAS TIENE TODA LA RAZÓN CUANDO AFIRMA QUE «España tiene una democracia limitada»

https://www.elconfidencial.com/espana/2021-02-12/iglesias-insiste-espana-tiene-democracia-limitada_2948983/

EL PP NO ES UN PARTIDO ES UNA ORGANIZACIÓN ANTISISTEMA PARA ESTAFAR AL PUEBLO.

EN LA UNION EUROPEA NO ENTIENDEN QUE HAYA UN PARTIDO EL PP QUE PONGA OBSTÁCULOS A RECIBIR LOS FONDOS EUROPEOS. EL PP ES PARA….

Toda la razón PP=Estafa partido más corrupto de Europa. Tiene que desaparecer si queremos Salvar a España. CHORIZOS. MAMARRACHO AUNQUE TE ESCONDAS EN LAS FALDAS DEL IBEX, TAPOCO TE OLVIDAMOS.

Perder precio no implica perder valor. Fue lo que pasó: El precio del Popular bajó pero no su valor. Son cosas diferentes.

Por otra parte, la CNMV suspendió cortos en Liberbank no porque temiera las posible pérdida de precio (ni le afecta ni es problema suyo), sino porque temía sus posibles responsabilidades. Ocurre que quienes prestaron las acciones para que pudieran venderse en corto, no pueden reclamar ni al FROB ni al Santander. Por el contrario, quienes compraron estas acciones sí que pueden hacerlo. Volviendo a los prestamistas, éstos únicamente pueden reclamar en primer lugar a los fondos bajistas y subsidiariamente a la Cámara de Compensación de las Bolsas y a la CNMV.

Respecto a la CNMV; El anterior es decir, Albella, Buenaventura, y todo el organigrama que formaba el cuadro directivo, a mí entender deberían estar todos en la cárcel.

MEJOR DESANGRADOS y colgados de unas escarpias en el reloj de la puerta del Sol de Madrid.

https://beforeitsnews.com/health/2021/02/dr-sherri-tenpenny-explains-how-the-depopulation-covid-vaccines-will-start-working-in-3-6-months-must-video-3037796.html

Este juez Calama es una calamidad a las órdenes de terceros.