Una de las incógnitas más grandes que hay en el Caso Banco Popular es cuál habría sido la situación de la entidad presidida por Ana Patricia Botín si no hubiese comprado al sexto banco de España por un euro a través de un proceso de resolución que le permitió ampliar capital por 7.073 millones de euros, dinero que, en realidad, fue utilizado para otros fines de los comunicados a la Comisión Nacional del Mercado de Valores (CNMV). Un documento pericial al que ha tenido acceso Diario16 y que ha sido presentado ante los tribunales, sin que el Santander lo impugnase, da una serie de claves sobre ello.

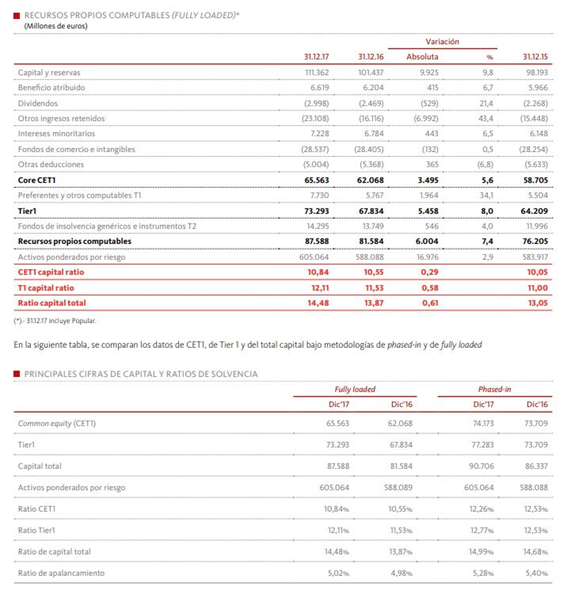

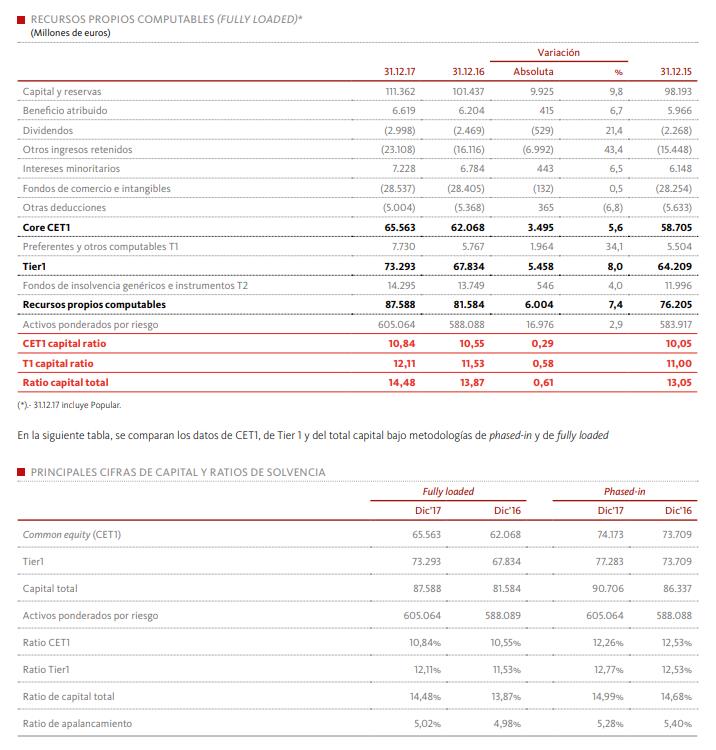

Según se indica en el Informe de Auditoría y Cuentas del banco cántabro correspondiente al Ejercicio 2017, el patrimonio neto estaba situado en 106.832 millones de euros, frente a los 102.700 millones de 2016. Tal y como hemos publicado en Diario16, sin el Banco Popular habría que restar a la cantidad de 2017 la cuantía de la ampliación de capital, es decir, 7.073 millones de euros, lo que hubiese dejado el patrimonio en 99.909 millones. Esto habría supuesto un descenso patrimonial de 2.791 millones, hecho que hubiese generado una grave alarma en los mercados y en los clientes.

Respecto al Core CET1, el Santander publicó en sus resultados que era de 65.563 millones de euros, cantidad que sin la ampliación de capital habría quedado reducida a 58.640, lo que hubiese supuesto un descenso de 3.428 millones respecto a los resultados de 2016.

Además, su ratio de solvencia CET1, que en 2016 era de un 10,55% hubiese descendido a un 9.69% sin la ampliación que el Santander comunicó a la CNMV que era para «reforzar y optimizar la estructura de recursos propios del banco para dar adecuada cobertura a la adquisición del 100% del capital social del Popular». ¿Había que reforzar a la sexta entidad financiera de España o, más bien, al propio Santander?

{kind=link}

La ruina del santander que le regalo el gobierno del pp para que no quebrara arruinando a un millon doscientas mil personad