Los datos publicados en exclusiva por Diario16 de los análisis sobre Banco Popular que hizo BBVA el 15 de mayo 2017, que seguirán siendo analizados en los próximos días, muestran con claridad el craso error, fuera o no intencionado, que supuso para el futuro de la entonces sexta entidad financiera de España la no aplicación del Proyecto Sunrise y del Plan de Capital. En este hecho, la responsabilidad no es absolutamente exclusiva de Emilio Saracho, sino que el Gobierno del Partido Popular, representado por Luis de Guindos, también tuvo una participación decisiva.

BBVA, tras realizar los correspondientes ajustes al valor del Popular y a un supuesto déficit de capital inicial, la entidad vasca valoró el negocio bancario en 8.000 millones de euros. Esos ajustes incluían los realizados en las APR (activos ponderados de riesgo) por incrementos de densidad a niveles comparables con los del propio BBVA.

Para llegar a esta conclusión, la entidad vasca proyectó unos flujos de efectivo de 4.200 millones, un valor terminal de 7.600 millones, lo que daba una valoración total de la actividad bancaria adecuadamente capitalizada de 11.800 millones de euros. A esta cifra el BBVA resta una estimación de 3.900 millones de necesidad de capital que, finalmente, dejaba la valoración final del negocio bancario de Banco Popular en casi 8.000 millones de euros.

Por otro lado, una de las conclusiones más impactantes del informe de BBVA son las que aplican a la liquidez. Hay que recordar que este informe está realizado en base a la documentación extremadamente confidencial de la Popular puesta a disposición de las entidades interesadas en el proceso privado de venta en una virtual data room.

El informe está fechado el 15 de mayo de 2017 y, en referencia a la situación de liquidez, el BBVA es contundente: una fuga de depósitos por valor de 5.500 millones de euros agotaría la liquidez disponible, es decir, que adelantó lo que ocurrió 20 días después cuando las administraciones públicas sacaron sus depósitos en una cantidad similar a la señalada por la entidad vasca. Esa era la cantidad clave con la que el Popular se encontraría en un grave incumplimiento de las ratios normativas y que podría llevarle a la resolución, como así ocurrió.

Sunrise y Plan de Capital

Banco Popular tenía diferentes estrategias que estaban incluidas en el Plan de Negocio de 2016, entre las que se encontraba la ampliación de capital, la reestructuración de plantilla, un proceso de desinversión de activos no estratégicos y el Proyecto Sunrise, que no era otra cosa que la desconsolidación del balance de 6.000 millones de euros de activos inmobiliarios y convertirlos en una filial que cotizara en bolsa.

En el año 2016, ante las crecientes exigencias de capital y de provisiones, el Popular tenía que anticiparse, fortalecerse con un Plan de Negocio y reforzar su banca comercial, especializada en pequeñas empresas, profesionales y familias, negocios en los que era líder, tal y como refrenda el informe de BBVA al valorar el negocio bancario en 8.000 millones.

La doctrina europea de proteger a los grandes es una receta para el desastre, no es posible demostrar lo indemostrable y no es posible por tanto decir que un banco grande, con operaciones en países inestables como México, Brasil, con gobernantes inconsistentes como Estados Unidos, o en situación de alta volatilidad como el Reino Unido o Turquía, sean mejores o tengan menos riesgos que los enfocados a la banca comercial en un país, como era el caso del Popular. Todo ello, además, cuando sus negocios fuera de Europa eran menores pero valiosos: TotalBank o Vepormás.

El Popular ejecutó su Plan hasta que llegó Saracho, que paralizó la segregación de los activos inmobiliarios –Sunrise– y la venta de activos no estratégicos –el banco norteamericano Totalbank, la participación en Vepormás o la venta de Wizink. Esta estrategia la han aplicado también los demás bancos. La venta de esos activos hubiese generado fuertes plusvalías –superiores a 500 millones– e impactos positivos en capital de 1.500 millones. Si se hubiese ejecutado el plan, Popular seguiría hoy en pie.

Además, esta venta de activos no estratégicos fue aprobada nuevamente en la reunión del Consejo de Administración previa a la celebración de la Junta General de Accionistas del 10 de abril de 2017. Las palabras que oyeron los consejeros debieron ser muy tranquilizadoras, sobre todo porque el plan garantizaba un refuerzo de capital de más de 3.000 millones de euros sin necesidad de acudir al mercado, es decir, que el Popular disponía de medidas de desinversión de activos no estratégicos, titulizaciones, emisiones de Deuda Subordinada que hubiesen incrementado el capital del Banco Popular en 465 puntos básicos, o, lo que es equivalente, que el Banco Popular sin pedir más dinero a los accionistas tenía capacidad para generar más de 3.000 millones de euros de capital.

Parece obvio que los consejeros presentes en la reunión pudieron sentirse tranquilos, sabiendo que el Popular podía disponer de esas palancas internas.

Sin embargo, ni el Plan de Capital ni el Proyecto Sunrise se llevaron a efecto. Respecto a este último, el discurso de Emilio Saracho en la Junta, al que Diario16 ha tenido acceso a través de un documento interno del Popular, fue muy claro al respecto: «Mis reflexiones sobre el pasado no tratan de juzgar, pero no creo en soluciones cortoplacistas para problemas estructurales ya que en el fondo tienden a debilitar el valor de la franquicia y simplemente retrasan lo inevitable. Como podrán comprender, mi posición respecto a la generación de capital de forma alternativa será en el futuro mucho más restrictiva. El proyecto Sunrise es un buen ejemplo. No creo que la transacción tal como fue presentada cumpliera con mis requerimientos de ser una solución definitiva, fácil de entender o con la valoración adecuada para el riesgo que aún conservaríamos. El concepto, no obstante, tiene todavía potencial y aunque aún no ha llegado su momento, internalizaremos el proyecto y lo ejecutaremos con la misma presteza que originalmente fue planteado».

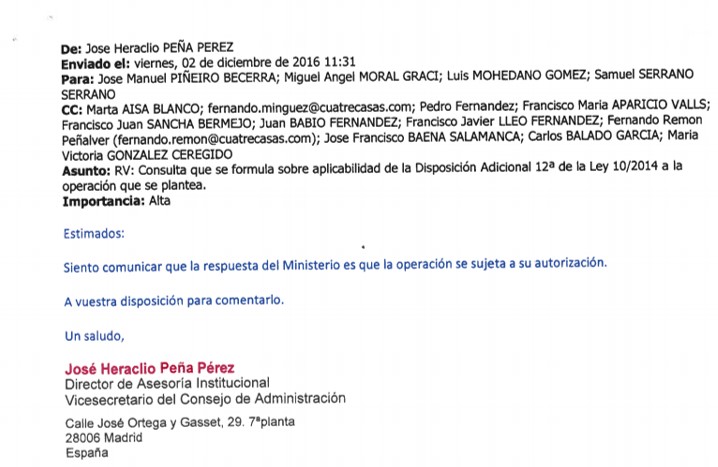

Anteriormente afirmamos que Saracho no era el responsable único de la paralización de Sunrise. El Gobierno, en concreto el Ministerio de Economía de Luis de Guindos, tuvo mucho que ver al paralizarlo una vez que se había hecho efectiva la llegada de Saracho a la Presidencia. Así lo reflejó José Heraclio Peña, hoy alto directivo del Santander, en un correo electrónico publicado por Diario16.

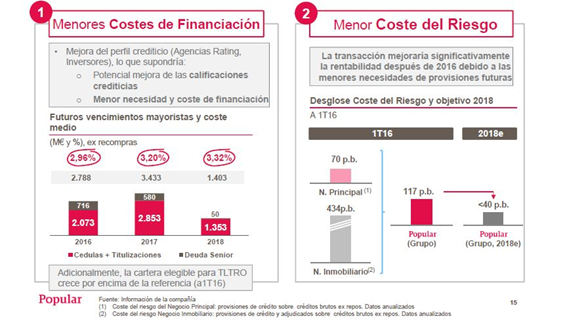

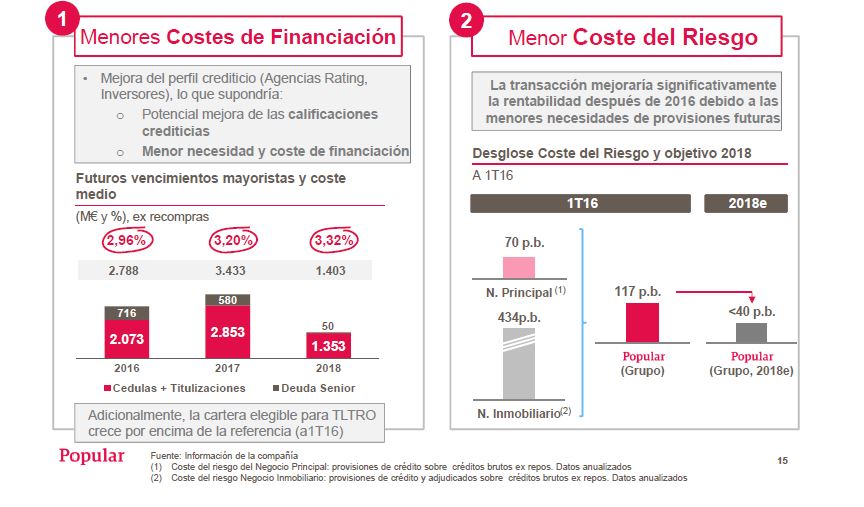

Ante esta situación, los datos del BBVA son absolutamente reveladores respecto a que el Plan de Negocio de 2016 hubiera evitado la resolución. Banco Popular tenía prevista una mejora de su perfil crediticio, tanto por parte de las agencias de rating como por los inversores, hecho que, de haberse llevado a efecto, habría supuesto una mejora de las calificaciones crediticias y una menor necesidad de financiación. Esto hubiera tenido una consecuencia de cara a los años 2017 y 2018: dejar los vencimientos de deuda en tan sólo 1.353 millones de euros y con un incremento de la rentabilidad de la misma hasta el 3,32%.

Por otro lado, el Plan de Negocio hubiese provocado una reducción del coste del riesgo y una mejora significativa de la rentabilidad a partir de 2017 a causa de las menores necesidades de provisiones tras la implementación del Proyecto Sunrise.

Antes de la llegada de Saracho, el coste del riesgo del negocio principal —provisiones de crédito— estaba en 70 puntos básicos. Respecto al coste del riesgo del negocio inmobiliario —provisiones de crédito y adjudicados— era de 434 puntos básicos. Con la implementación del Plan de Negocio, en 2018 el total del coste del riesgo se habría reducido a 40 puntos básicos tanto en el principal como en el inmobiliario.

Ante estas perspectivas, cualquier presidente de banco que hubiera tenido la intención de potenciar su entidad no hubiese dudado en aplicar ese Plan de Negocio porque en el medio plazo habría obtenido un banco totalmente saneado, además de disponer de capacidad suficiente como para crecer, sobre todo porque en varios segmentos del negocio era líder absoluto.

{kind=link}

Saracho no hizo ABSOLUTAMENTE NADA QUE FABORECIERA AL BANCO POPULAR, su único objetivo era regalarlo al Banco Santander.

Un Banco como el Popular valorado en más de 11.000 millones de euros por el Banco de España.

Se debería estudiar en las facultades de Derecho en la asignatura de Derecho Penal dentro de la ESTAFA. Es que es una Estafa de libro.

La mayor ESTAFA en dimensiones de la historia provocando la ruina a más de 1,2 millones de españoles.

Con el Banco Popular España se retrotrae a la Edad Media. El art 33 de la constitucion que reconoce el derecho a la propiedad privada lo PISOTEAN literalmente.

Con tantas pruebas que hay, cuando se termina este infierno

Cuando los ladrones del Gobierno lo permitan.

Mientras tanto ir a votarles, hay donde escoger, de todos los partidos ninguno no nos han ayudado, así que.

Y el manduca de la zarzuela, tampoco.

EL BBVA IBA DETRAS DEL BANCO POPULAR DESDE HACIA AÑOS

sabia que era un bancco con capacidad de generar muccho dinero.

solo la mano negra del pp y de guindos le pararon para dejar paso libre

al santander para regalarle el banco.

Ayer buena noticia el juez calama se

deja de chorradas y se lanza a conocer la verdad de la actuacion del FROB en el robo del banco,un paso importante al que deben de seguir otros que vayan a desenmascarar a los culpables del robo,al fin empieza reaccionar y no se va por los cerros de Ubedad

ubeda quise decir

Toda la razón el pp unos h.p. y de guindos y saracho h.p. dobles

El Saracho no iba a aplicar ningún Plan de Negocio, ni de Capital, ni de nada, porque como él mismo reconoció, «no sabía ni venía a gestionar, que para eso estaban los anteriores» (en eso sí fue coherente). Sólo vino a criticar y a desacreditar a la entidad, poniéndola así a los pies de los caballos, o mejor dicho a los pies de Anita, e incumpliendo en consecuencia de forma absolutamente descarada la cláusula decimocuarta del contrato en virtud del cual fue fichado para presidir el Popular.