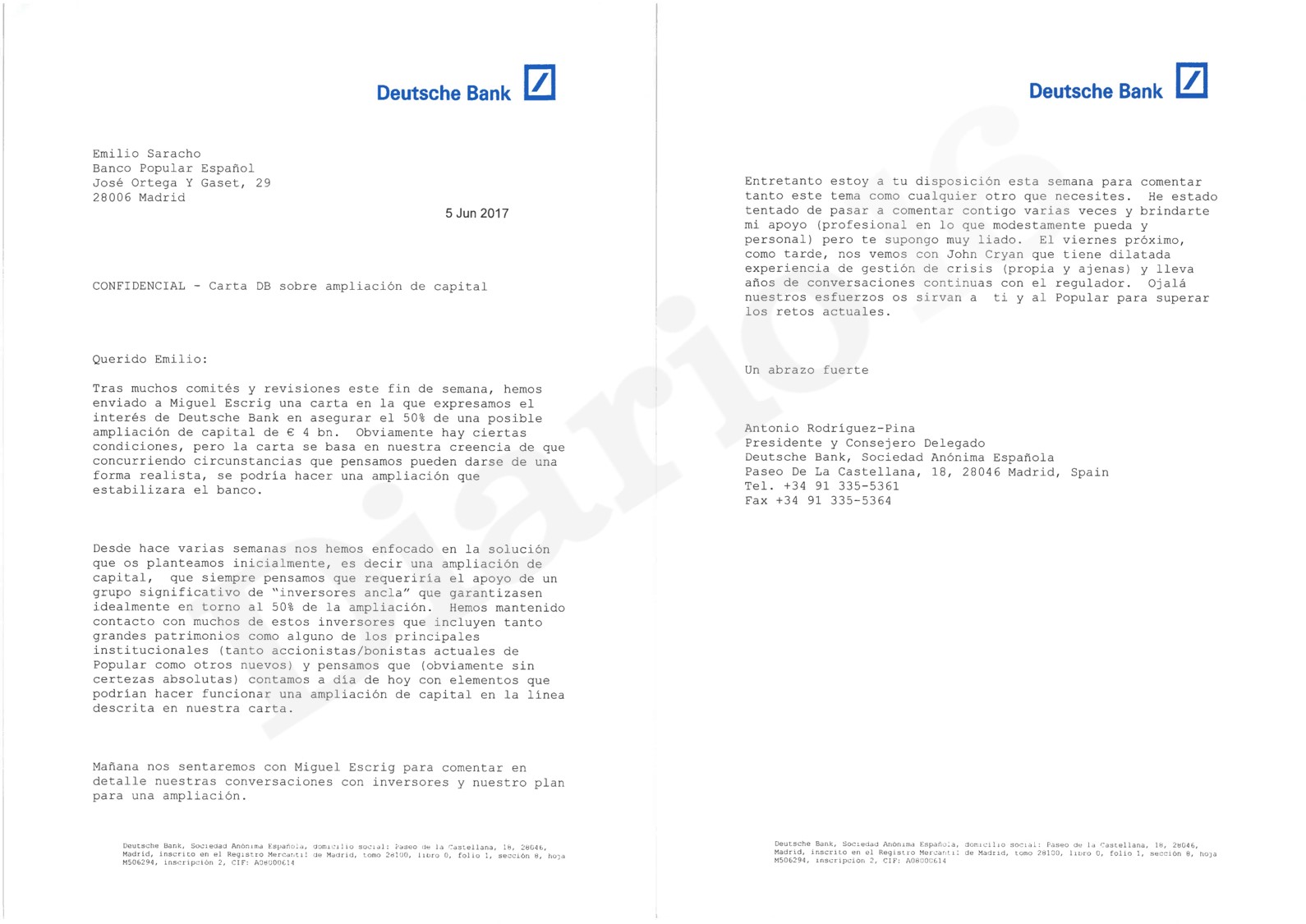

En los días previos a la resolución del Popular, Miguel Escrig, director general financiero, remitió a Emilio Saracho un correo en el que se afirmaba que «DB está positivo sobre la ampliación… lógicamente sin saber la situación». Esa comunicación interna, a la que ha tenido acceso Diario16, encierra muchas explicaciones sobre lo que ocurrió desde que Emilio Saracho accedió a la presidencia del Banco Popular.

El mail de Israel Fernández Sol a Escrig es muy revelador. En primer lugar, el directivo de Deutsche Bank (DB) le confirma que se había celebrado una reunión del Comité de Riesgos, tal y como Escrig le había solicitado a Antonio Rodríguez Pina, presidente de DB, quien aparece en copia en el correo.

Ese Comité debía tener por objeto enviar una carta de compromiso de aseguramiento de una ampliación de capital. Efectivamente, Deutsche Bank garantizó 2.000 millones de euros en una ampliación de capital de 4.000 millones de euros, remitida el 5 de junio de 2017, pero que Saracho no transmitió al Consejo de Administración.

Por otro lado, el correo de Israel Fernández dice varias cosas interesantes. En primer lugar, «los inversores están positivos en relación con las probabilidades de ejecutar con éxito una ampliación de capital que disipe toda duda sobre la solvencia del Banco», a lo que añade «y hacerlo rápido». Esta afirmación final es muy concluyente. Obviamente un banco con cerca de 11.000 millones de patrimonio, con una valoración de, al menos, 9.300 millones en aquel momento, según Morgan Stanley, era fácil de vender a inversores que iban a entrar con un descuento feroz sobre valor en libros, superior al 80%, porque estaba cotizando en Bolsa en ese momento con un valor de capitalización bursátil de 1.300 millones.

En segundo lugar, Fernández añade otra frase trascendente, «el tono del mercado no puede ser mejor con los peers cotizando casi a 12 veces beneficios de 2018 y en el entorno de 1.0 vez valor en libros».

Por tanto, la inversión que iban a hacer quienes tomasen la ampliación de capital de 4.000 millones iban a obtener un retorno inmediato, porque iban a realizar provisiones para ampliar las coberturas de los inmuebles y de los créditos inmobiliarios previsiblemente a niveles muy por encima del sector, con el efecto de que una venta rápida permitiría vender esos inmuebles y créditos inmobiliarios con un beneficio inmediato para el nuevo inversor y se quedarían con un banco con una capacidad para generar beneficios anuales del entorno de 1.000 millones de euros, que podría tener una valoración de mercado en el entorno de 12.000 millones de euros. Los suscriptores de la ampliación se hubiesen quedado el 80% del Banco y hubiesen conseguido para sí, unos 9.600 millones de los 12.000 de valor del Banco: un 140% de retorno casi inmediato.

Obviamente esa solución no era la mejor para el accionista del Banco en aquel momento, dado que lo bueno hubiese sido cumplir el Plan de Negocio, el Plan de Capital, vender las participaciones no estratégicas —que posteriormente hizo Santander—, en Totalbank y Wizink y haber cerrado el proyecto Sunrise, que fueron paralizados por Saracho. De haberse ejecutado lo previsto en el Plan de Negocio, se hubiesen generado plusvalías de más de 700 millones de euros y capital por 1.500 millones, tal y como hemos publicado en Diario16.

Sin embargo, no siendo lo mejor para el accionista del Popular, la solución de Deutsche Bank y Barclays asegurando una ampliación de capital de 4.000 millones de euros cada uno, de haber permitido retener a los accionistas sólo un 20% del capital del Banco, se habría logrado que aquellos 1.300 millones que el Banco valía en Bolsa el día de su resolución, se transformaran en 2.400 millones que hubiese llegado a valer según Deutsche Bank, un 70% más de lo que tenían. Es verdad que aplicar el Plan de Negocio era mucho más positivo para los accionistas, pero esta solución provocada por la gestión de Saracho hubiese sido mejor que el desastre final.

A pesar de todo lo anterior, Emilio Saracho, con el asesoramiento de Uría y Menéndez, decidió ocultar todas estas ofertas al Consejo de Administración para no paralizar el plan de resolución ya que, de haberlo comunicado al Consejo, como era su obligación, éste hubiese debido comunicar a la CNMV estas ofertas y, por consiguiente, se habría paralizado la cotización que, por el efecto rebote del mercado, hubiera revalorizado la acción del Popular. Saracho no podía permitir esto porque en ese caso el Santander no habría comprado por un euro ni habría tenido la coartada perfecta para ampliar capital en los 7.000 millones que precisaba para cubrir ratios que por su actividad no hubiese logrado alcanzar.

{kind=link}

{kind=link}

{kind=link}

LA RESOLUCION DEL BANCO BANCO POPULAR FUE UNA ESTAFA A MÁ DE 1,2 MILLONES DE ESPAÑOLES.

Y LA JUSTICIA ESPAÑOLA LO SABE PERO ESTÁN ALARGANDO LA INSTRUCCIÓN DELIBERADAMENTE.

ALARGAR LOS PROCESOS LLEVA A QUE SE COMETAN INJUSTICIAS A MÁS DE 305.000 FAMILIAS.

ESTARÁ CONTENTO EL BANCO SANTANDER ???????????????? DESPUES DE ESTAFAR A MÁS DE 1,2 MIILONES DE ESPAÑOLES.

POR LO MENOS Deutsche Bank y Barclays BUSCABAN UNA SOLUCIÓN COHERENTE CON LA BOLSA.

SOLUCIÓN QUE HAN LLEVADO A CABO MUCHÍSIMAS EMPRESAS EN LA BOLSA, EMPRESAS QUE HAN REALIZADO AMPLIACIONES DE CAPITAL…

PERO HABÍA QUE REGALAR EL BANCO AL SANTANDER.

MAFIOSOS DE MIERDA !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

SE complican las cosas porque no se quiere resolver el caso.

no puede testificar el deutsche o presentar la documentacion de que esto fue asi.

y despues testificar los consejeros corroborando que no fueron avisados de esta ampliacion de capital que ademas se queria hacer rapido.

y ya esta demostrado el caracter delictivo de saracho,es tan dificil.

porque nunca se ha hecho una prueba caligrafica de la firma de saracho tan dificil es .

lo que pasa es que aqui no se quiere hacer justicia y punto y en un asunto de esta envergadura lo pagaran muy caro los complices de esta masacre financiera.

———————————————-

una verguenza estan robando las pensiones a los niños de la guerra civil española que cobran la pension de rusia y que volvieron a España ,me tengo que enterar por un periodico de peru ,que hacen los medios en españa? poner las noticias al dictado de los de arriba

https://mudosocial.com/2022/07/15/es-un-acto-indigno-la-asociacion-espanola-ninos-de-rusia-denuncia-que-varios-bancos-retienen-o-devuelven-sus-pensiones-por-las-sanciones/

“Es un acto indigno”: La asociación española ‘Niños de Rusia’ denuncia que varios bancos retienen o devuelven sus pensiones por las sanciones

Los denunciantes son mayores y jubilados, que fueron evacuados a la antigua URSS durante la Guerra Civil en España.

La Asociación “Niños de Rusia – Niños de la Guerra”

La asociación española ‘Niños de Rusia-Niños de la Guerra’ denunció que varios de sus miembros han dejado de percibir “las moderadas cantidades que recibían trimestralmente del fondo público ruso de pensiones”.

En un comunicado emitido por el colectivo –integrado por personas de las comunidades españolas de Asturias, País Vasco y Madrid–, afirman que algunas entidades bancarias en España han devuelto el dinero de los afectados a Rusia y solo algunas “continúan pagando las pensiones con regularidad”.

“Nuestra Asociación entiende que retener o devolver las pensiones es una interpretación errónea y torpe de las medidas de presión sobre la Federación Rusa”, dice el texto oficial del colectivo integrado por quienes fueron evacuados de España a la antigua Unión Soviética, durante la Guerra Civil española (1936-1939), y sus descendientes.

Debido a la Segunda Guerra Mundial y la dictadura de Francisco Franco, se impidió el regreso de los evacuados hasta 1956, casi 20 años después de su salida. Desde entonces, muchos decidieron regresar a su país de origen, especialmente alentados por la crisis de la URSS, y hasta la fecha continuaban recibiendo sus pensiones “muy moderadas” desde Rusia.

Pero ahora, tras las sanciones impuestas por la Unión Europea contra Rusia debido al conflicto con Ucrania, algunos miembros de la asociación han dejado de recibir sus pensiones.

“El dinero ha salido de Rusia pero algunos bancos que operan en España –no todos– han retenido e incluso devuelto las pensiones, impidiendo el cobro del trimestre esperado en mayo“, detallan en la comunicación, que pide explicaciones a varias entidades sobre cómo han abordado la situación para decidir no abonar los pagos.

“Cuando empezaron las sanciones, todo el mundo sufrió”: La presidenta del foro del BRICS insta a revisar las políticas antirrusas

En vista de que la mayoría de los beneficiarios son personas mayores y jubilados, la asociación alerta que la situación es apremiante para varios afiliados, ya que “algunas residencias geriátricas han comenzado a repercutir en sus cuentas personales el porcentaje de la pensión no recibido”.

“A nuestros mayores –reza el comunicado- les asiste el convenio gubernamental entre países, el propio derecho constitucional español y el sentido común más elemental”. Para ese colectivo, “confundir la presión sobre el gobierno ruso con el bloqueo de pensiones vitales es injusto” y “hacerlo a costa de personas de avanzada edad e ingresos muy modestos, es un acto indigno”.

Ante este panorama, la asociación evalúa acudir al Defensor del Pueblo para presentar el problema, ya que, a su juicio: “Tratar a nuestros mayores como si fueran potentados es imperdonable”.

——————————————–

naturalmente nuestro amiguito el BANCO SANTANDER esta implicado en esto ,como siempre para variar ,delinquiendo

desde el espia digital se completa la informacion ,donde medios rusos hablan del santander y de nuevo hablan del banco popular pero sin nombrarlo ,es este un tema TABU? hasta en el extranjero?

si se reconoce lo que hizo europa seria ilegal.

lean este parrafo

«Algunas de estas entidades son las desprestigiadas, quebradas y sospechosas de toda clase de infamias ante los españoles como el Banco de Santander o CaixaBank.»

«»El dinero ha salido de Rusia pero algunos bancos que operan en España –no todos– han retenido e incluso devuelto las pensiones, impidiendo el cobro del trimestre esperado en mayo», detallan en la comunicación, que pide explicaciones a varias entidades sobre cómo han abordado la situación para decidir no abonar los pagos.

En vista de que la mayoría de los beneficiarios son personas mayores y jubilados, la asociación alerta que la situación es apremiante para varios afiliados, ya que «algunas residencias geriátricas han comenzado a repercutir en sus cuentas personales el porcentaje de la pensión no recibido».

«A nuestros mayores –reza el comunicado- les asiste el convenio gubernamental entre países, el propio derecho constitucional español y el sentido común más elemental». Para ese colectivo, «confundir la presión sobre el gobierno ruso con el bloqueo de pensiones vitales es injusto» y «hacerlo a costa de personas de avanzada edad e ingresos muy modestos, es un acto indigno».

Ante este panorama, la asociación evalúa acudir al Defensor del Pueblo para presentar el problema, ya que, a su juicio: «Tratar a nuestros mayores como si fueran potentados es imperdonable».

No solo los “niños de la guerra”

Problemas similares están teniendo trabajadores que cobran sus nóminas desde Rusia porque trabajan en empresas de ese país, muchas de las cuales no están sujetas a las ilegales sanciones. Es el caso de periodistas de Sputnik, artistas que no pueden cobrar o trabajadores de empresas rusas en España, que dan puestos de trabajo en nuestro país.

Mientras tanto, periodistas occidentales cobran tranquilamente en Rusia mientras realizan su trabajo de infames propagandistas de la OTAN.

Solo podemos desear que algún día, los españoles acaben con estas entidades bancarias que superaron la última crisis financiera porque nos robaron el dinero a todos los españoles (80.000 millones de euros).»

sin embargo si hablan del rescate bancario sufrido en España que costo 80.000 millones de euros,pero hablan del santander que no fue rescatado poniendolo de ladron ,esta claro se refiern al robo del banco popular,lo que no entiendo .

pongo de nuevo el parrafito

«»Algunas de estas entidades son las desprestigiadas, quebradas y sospechosas de toda clase de infamias ante los españoles como el Banco de Santander o CaixaBank.»

caixabank?

ancianos españoles que sobrevivieron a la guerra civil ,a la guerra mundial ,

que fueron mandados a rusia ,que aguantaron la dictadura ,ahora son robados por el banco santander impidiendoles cobrar las pensiones que vienen de rusia .

gentuza robaviejos ,estafadores ,ladrones de bancos

mucha memoria historica para los muertos que ya no comen ,pero a los que sobrevivieron a la guerra los tratais como a perros

Esta prohibido hasta en el extranjeo poner la palabra robo banco popular ,

en medios rusos, pasa que lo han citado sin decirlo varias veces,porque tienen miedo a denunciarlo si ademas este robo seria una justificacion ,ya saben con la escusa de robo por el bien general pueden hacer lo que les salga de los cojones ,y este robo es una justificacion para robar divisas de los paises que les caigan mal a europa por las razones que sean o se inventen y por ello europa esta siendo aislada del resto del mundo porque ella y el G7 se han declarado fuera dela legalidad internacional y el comienzo de todo es el robo del banco popular ,porque no lo reconocen ,que oscuros asuntos que no sabemos hay detras de esta estafa europea .

cualquier pais estudiando trapos sucios veria sin quererlo las miles de denuncias contra europa nacionales e internacionales por este caso, es ridiculo ignorarlo hay algo mas que terminara descubriendose y no sabenos que es.

Parece que algo se mueve en España y Europa ,las dimisiones en cadena no paran de los lideres politicos.

todo desde la reunion de la OTAN en madrid .

la maldicion del museo del prado la llaman.

los sombreros blancos se mueven en españa .

pero realmente toda la informacion explosiva para acabar con los politicos viene desde el expediente de royuela y su maximo ejecutor es el juez fernando presencia ,que ya en su momento explico que el robo del banco popular fue ilegal y no se cumplio la ley concursal.

otro sombrero blanco es alvise perez que ataca a todo el arco politico al psoe y tambien incluso a vox , paro a vox con el caso steegman ,muchos han roto sus carnets de vox y adelanto la dimision de dolores delgado.

por otro lado hace ayer Pedro Sanchez fue DENUNCIADO ANTE LA CORTE PENAL INTERNACIONAL POR DELITOS DE LESA HUMANIDAD por sus dos confinamientos de la plandemia ilegales y anticonstitucionales sin consultar a nadie.pero aqui no se salva nadie porque feijoo tambien esta en la cuerda floja por sus relaciones con los narcos gallegos y que impuso una dictadura fuertisima durante la plandemia.

todo esta revuelto y europa, esta al borde de la disolucion .

ES MENTIRA LA SOLIDARIDAD EUROPEA ,ARGELIA HIZO UNA SUBASTA DE GAS Y ALEMANIA SE LA QUEDO PARA SI SOLA .el barco se hunde

Sombreros Ibéricos en acción: el contrapoder ha dicho basta

https://www.youtube.com/watchv=O6hGhzr1Iw4&ab_channel=caminandoelsendero

PEDRO SÁNCHEZ DENUNCIADO ANTE LA CORTE PENAL INTERNACIONAL POR DELITOS DE LESA HUMANIDAD

https://www.youtube.com/watch?v=lP5SL38LlLM&ab_channel=ElArconte

https://euskalnews.com/2022/07/alvise-convierte-dimitesteegmann-en-trending-topic-y-avisa-a-vox-ultima-vez/

————————————

recuerdan el articulo de fernando presencia en diario 16 en el 2018

https://diario16.com/caso-banco-popular-ventajas-la-aplicacion-la-ley-concursal/

«Al final teníamos razón los que desde hace un año denunciábamos que la venta del Popular al Santander, por un euro, fue en realidad una liquidación enmascarada con una operación ficticia de saneamiento.

Según publicó Diario16, la auditora Deloitte – que fue la encargada de realizar el informe de valoración que se utilizó para la intervención del Banco Popular – reconoció que la liquidación del Banco Popular debió hacerse en concurso de acreedores y no en un procedimiento de resolución.

En ese informe, cuyo contenido se conoció parcialmente en el mes de febrero pasado, se reconoce de un lado que la venta del negocio o de la unidad productiva de un Banco a otro, aunque sea bajo el precio simbólico de un euro, es una de las formas de liquidación de la entidad prevista en la Ley Concursal, y que además en la legislación española no existe ningún procedimiento especial para la liquidación de las entidades financieras que no sea la propia Ley Concursal.

De otro lado, Deloitte también reconoció que de revocarse la licencia bancaria de la entonces sexta entidad financiera tendría que entrar en liquidación de manera inmediata y, por tanto, el Popular debería haber sido liquidado en base a la Ley Concursal desde el primer momento nombrando una administración concursal, algo que no se hizo.

De esta manera se confirma una idea en la que algunos, ciertamente muy pocos, veníamos insistiendo desde hace más de un año acerca de que la Ley Concursal es Derecho supletorio en los casos de insolvencia de entidades financieras y no es incompatible con el procedimiento de Resolución “porque así lo indica su disposición adicional segunda, que obliga en todo caso al Juez de lo Mercantil a nombrar una administración concursal”.

La Magistrada María Teresa Vázquez Pizarro, titular del Juzgado de lo Mercantil número 9 de Madrid, no lo entendió así e inadmitió a trámite cualquier actuación concursal en relación con el Banco Popular Español por considerar que se lo impedía el procedimiento de resolución y las decisiones dictadas por el FROB en relación a esta entidad bancaria. De igual forma, la Magistrada rechazó incoar la sección autónoma de calificación de la entidad por considerar que las medidas adoptadas por el FROB no entrañaban la disolución y liquidación del Popular.

Sin embargo, en el escrito del recurso de apelación que se presentó hace ya casi medio año ante la Audiencia Provincial de Madrid, se dejaba señalado que era incomprensible, en cualquier caso, que la jueza de lo Mercantil se negara a abrir la sección autónoma de calificación bajo el pretexto de que las medidas adoptadas por el FROB no entrañaban la disolución y liquidación del Banco Popular cuando, según la legislación española, la venta del negocio de una entidad previa amortización de sus acciones es una operación de liquidación que provoca su inmediata disolución de pleno derecho.

Tal y como por otra parte ya hemos visto que también señalaba la auditora Deloitte – en un informe de valoración que paradójicamente se utilizó para la intervención del Banco Popular – que reconoció que la liquidación del Banco Popular debió hacerse en concurso de acreedores y no en un procedimiento de resolución.

Por esa razón, ayer supimos que la Junta Única de Resolución no publicará hasta «poco después» de mediados de julio el tercer informe de Deloitte sobre el Popular que ya tiene también en sus manos, el que debe dilucidar si la resolución del banco fue menos perjudicial para los afectados que un hipotético concurso de acreedores.

El contenido de ese tercer informe ya sabemos cuál va a ser y porqué se va a retrasar su publicación.

En el Banco Popular no había acreedores antes de la intervención. Por el contrario, fue la resolución de la entidad por el FROB la que provocó la amortización de las acciones creando una legión de accionistas convertidos en acreedores –aproximadamente 300.000 familias- que antes de la intervención no existían.»

———————————-

acuerdense despues el derecho de audiencia de la JUR fue una farsa asquerosa para reirse de nosotros en nuestra cara