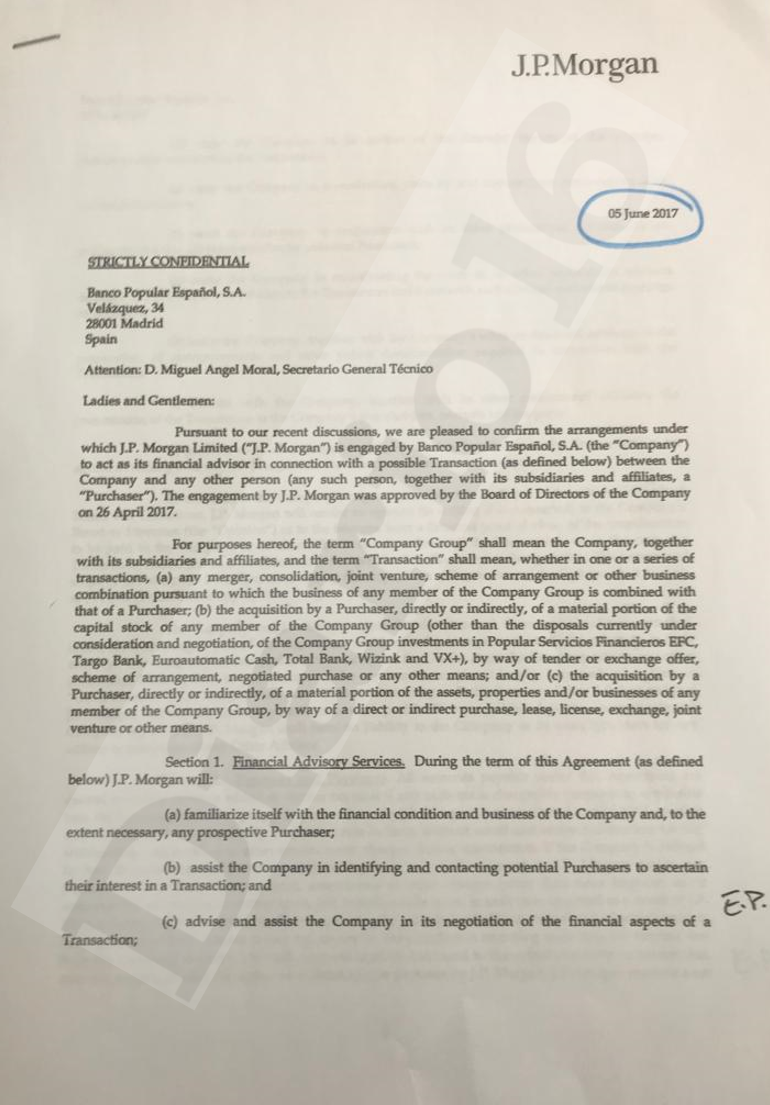

El día 5 de junio de 2017 fue clave para la caída del Banco Popular. Ya se habían iniciado el proceso de resolución puesto que a las cinco entidades españolas se les había comunicado el día anterior las condiciones del Proyecto Hipócrates a través del asesor externo del FROB. Ese mismo día se estaban produciendo salidas masivas de depósitos, sobre todo de organismos y administraciones públicas, tal y como ya hemos informado en Diario16 a través de las órdenes de transferencia publicadas.

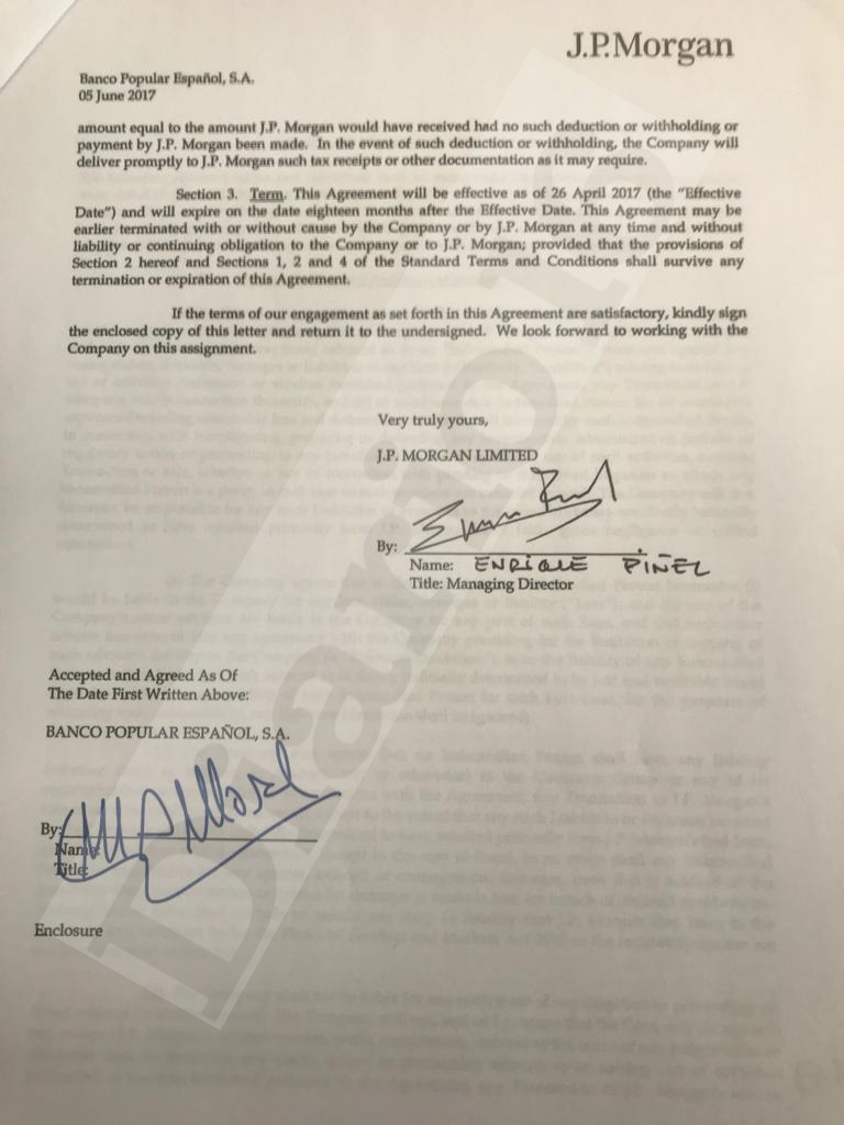

Sin embargo, ese día se firmó entre el Popular y JP Morgan un contrato de asesoramiento, al que ha tenido acceso este medio, en el que en ningún momento se valora ninguna operación de ampliación de capital. Sólo se tiene en cuenta la venta.

Ese contrato fue firmado por Enrique Piñel, jefe del sector financiero (Financial Institutions Group, FIG, como se le conoce en la terminología financiera) de JP Morgan para la Península Ibérica. Se da la casualidad de que uno de los jefes de Piñel en el banco de inversión americano fue el propio Emilio Saracho.

Ese mismo día, Emilio Saracho ya disponía de las ofertas de ampliación de capital de Deutsche Bank y de Barclays, entre otras, y que tenían un valor garantizado de 2.000 millones de euros cada una.

Saracho, además, ya sabía a la perfección que el Popular iba a ser resuelto el día 7 de junio, tal y como se puede verificar en el documento del FROB en el que se expone con claridad el cronograma de la resolución y del proceso de subasta, un proceso que, finalmente, se realizó fuera del plazo estipulado en el Proyecto Hipócrates.

Estamos pues ante un capítulo más de la diabólica trama que acabó con la ruina de 300.000 familias accionistas del Popular. Del análisis de la documentación se verifica que las dos ofertas tienen fecha posterior a la celebración del Consejo en que fue elegido JP Morgan. Además, la oferta de JP Morgan es un día posterior a la Merril Lynch, por lo que fácilmente JP Morgan, «tan cercano a Saracho», pudo conocer las condiciones del competidor. Además, las ofertas de uno y otro no son comparables.

La documentación aportada a la Audiencia Nacional sobre la contratación de JP Morgan arroja otra sorpresa y una constatación:

- El 5 de junio de 2017, casi mes y medio después de haber sido contratado, JP Morgan y el Popular firman el contrato de asesoramiento. En ese documento no hay rastro de potencial ampliación de capital y sólo se habla de la posible venta del Banco.

- El 8 de junio, resuelto el Banco, JP Morgan comunica que nada va a cobrar al Popular por los trabajos realizados. Hay un pequeño detalle: el Popular ya había sido vendido por un euro al Santander y el Santander es un buen cliente de JP Morgan. ¿quién habló de conflictos de intereses?

Saracho no contemplo nunca la ampoliación porque los ficharon para QUE PROVOCARAN LA RESOLUCIÓN DEL BANCO POPULAR PORQUE DISPONÍA DE UN PATRIMONIO NETO DE MAS DE 11.000 MILLONES DE EUROS QUE HABÍA QUE REGALAR AL SANTANDER PARA RESCATARLO A COSTA DE ESTAFAR AL PUEBLO.

Que nadie se meta en la bolsa que es una ESTAFA.La CNVM fue cómplice.

al pueblo NO a sus legítimos dueños accionistas y bonitas y tenedores de cocos estero que estos le saquen la verdad a hostias o algo mucho peor este CUCARACHO no tiene perdón alguno

Estes Ladroes(Dragui, Guindos e demais ladroes aqui perto…) vao estar hoje em Sintra-Portugal:

https://www.noticiasaominuto.com/economia/1271611/forum-do-bce-de-despedida-de-draghi-comeca-amanha-em-sintra

Interessante esta parte da noticia : «Recorde-se que em 2012, Draghi afirmou que faria «o que fosse preciso» para salvar o euro, uma promessa que ajudou a superar a crise de dívida da zona euro.».

Fomos nós acionistas do banco Popular as vitimas para salvar o Euro.

Buenos días DIARIO 16

Ánimos

Sin vosotros no sabríamos nada

Seguid tirando de la manta.

A saracho algún día han de mandarle saludos los amigos chilenos y mexicanos.

Gracias por todo seguir así por el bien de todos nosotros

Gracias diario 16, seguid informando del robo, de los sarnosos y políticos cómplices que deberían estar en la cárcel.

Gracias diario 16.

Vergüenza de País.

con la venta de activos y la segregación en el proyecto Sunrise el popular no tendría que realizar ninguna ampliación de capital mas por ese motivo se paralizo la operación y las demás también

Buenos dias mucha salud para todos y que los ladrones se pudran en la cárcel. Gracias a este medio que nos informa.

Creo que están preparando el circo para el final de la función.

Creo que están preparando el circo para el final de la función

Increible, nunca me dejan publicar y hoy….por duplicado.

Tal vez el contenido del comentario les ha parecido inofensivo.

¿SERÁ EL DEUTSCHE EL CISNE NEGRO? ACTUALIZACIÓN DEL RESETEO MONETARIO

https://www.youtube.com/watch?v=UQBo8wl3MEA

Fraude

Cuando el CEO se deja seducir por el lado oscuro

Por Rebeca Gimeno

Fraude, conducta indebida, robo, engaño… ¿qué tipo de señales y contexto condicionan el comportamiento irresponsable de un máximo directivo?

Lo tengo que hacer, lo puedo hacer y no pasa nada”. Estos son los tres lados del peligroso triángulo que pone en riesgo la ética de un director general (CEO, por sus siglas en inglés): presión, oportunidad y racionalización.

El mundo académico lleva algo más de diez años estudiando cómo y por qué el consejero delegado o el presidente ejecutivo de una organización decide cruzar la línea roja que separa el bien del mal. No es una cuestión solo de legalidad, sino también de conducta socialmente responsable y ética.

¿Por qué debería preocupar este tipo de comportamiento? Lo más evidente: porque se pierde dinero. El fraude, que es solo un tipo de mala conducta, supone una pérdida del 5% de ventas para una compañía típica

según una de las principales asociaciones de detección de fraude de EE UU, la Association of Certified Fraud Examiners.

“Cuanto más sepamos sobre las fuerzas internas y externas que promueven o facilitan que un CEO cometa una infracción, mejor podremos ayudar a las organizaciones a elegir mejores directivos y a crear estructuras y procesos más efectivos que promuevan un comportamiento ético”, explican K. Schnatterly, K.A. Gangloff y A.Tuschke en un estudio publicado en el Journal of Management.

• Lo que hace mal un ejecutivo no se queda en el ejecutivo

Varios estudios han llegado a la conclusión de que lo que hace el máximo directivo de una empresa “importa”. Las consecuencias de una mala conducta no se limitan a este, sino que pueden extenderse por toda la organización.

“El comportamiento de las compañías es un reflejo del conocimiento y los valores de su máximo directivo. Además, las actividades de otros miembros de la organización son posibles a través de la cultura y los controles supervisados por este ejecutivo”, dicen las investigadoras. Conclusión: si el que está arriba decide saltarse las reglas, es posible que toda la empresa replique esa conducta hasta el último nivel.

El ejemplo del CEO sirve de referencia para lo que está bien visto

Alejandro Escribá, catedrático e investigador asociado del IVIE.

“El ejemplo del CEO sirve de referencia para lo que está bien visto. Puede que otros directivos se comporten igual o no, pero lo que se genera en la organización es un clima de desconfianza sobre lo que vale y lo que no vale. Incluso sobre el beneficio que tiene comportarse bien”, explica Alejandro Escrivá,

catedrático e investigador asociado del Instituto Valenciano de Investigaciones Económicas (IVIE).

En la historia reciente hay muchos casos en los que se ha visto claramente este efecto en cadena. Desde la caída de las cajas de ahorro al fraude de las clínicas iDental, pasando por Gowex, Fórum Filatélico, Nueva Rumasa, Viajes Marsans… La lista es larga, al igual que el catálogo de irregularidades posibles en el mundo directivo. La pregunta todavía no resuelta es: ¿por qué y cómo?

• Hay que rebobinar

El directivo no opera en vacío sino en un entorno. ¿Cuáles son los antecedentes antes de que se cometa la infracción? ¿Dónde se sitúan los puntos débiles para tomar la bifurcación hacia el camino equivocado? Schnatterly, Gangloff y Tuschke agrupan los descubrimientos de 54 estudios en un triángulo: presión, oportunidad y racionalización.

• 1. Presión: interna y externa

Si la estructura del salario del máximo ejecutivo está vinculada al precio de la ación de la empresa, existe un riesgo de mala conducta. El directivo puede verse empujado a inflar el valor en el mercado y así ganar más dinero. “Los académicos encuentran consistentemente que los planes de opciones están asociados a una mayor probabilidad de información financiera fraudulenta”. El jefe ejecutivo puede verse tentado de de dar cifras más positivas de lo que realmente son si así también consigue alimentar su ego.

Desde el mundo exterior, los analistas y la competencia también pueden meter presión. “En las investigaciones se observa que las empresas que compiten para conseguir clientes están asociadas con mayor predisposición a adoptar prácticas corruptas y poco éticas”.

• 2. La oportunidad

Cuánto mayor sea el poder del CEO, mayor la oportunidad de mala conducta y más complicado observar su comportamiento para evitar que cometa infracciones. La cultura de la empresa puede limitar esa variable. Los canales de denuncia de prácticas corruptas ayudan. Los expertos independientes, también. Pero hay un debate sobre la permanencia de los miembros en una junta directiva.

Si son los mismos durante mucho tiempo, puede que se establezcan lazos de amistad y la efectividad de controlar al CEO se vea afectada. Pero por otro lado, si se conocen bien, los directivos saben qué preguntas hacer y cómo interpretar mejor las respuestas del jefe.

Las fuerzas externas en este caso operan sobre todo en tiempos de bonanza, donde se ha demostrado que es más probable que se cometan las infracciones. “También es más probable que los CEOs que empezaron su carrera en época de vacas gordas cometan irregularidades en el futuro”.

• 3. Racionalización: convencerse de que lo que está mal, está bien

Una vez se ha cruzado la línea, los directivos necesitan un mecanismo mental a medida para resolver el conflicto que les puede generar su acción. Se les llaman técnicas de neutralización. ¿Qué tipo de personas es más probable que caigan en esta racionalización del error? “Los directivos ejecutivos más jóvenes y con menor formación tienen mayor probabilidad de justificar el fraude, al igual que las personas narcisistas”, dicen los estudios.

• “Soy narcisista, ¿qué le voy a hacer?”

Donald C Hambrick, de la Universidad de Pensilvania,fue pionero en el estudio del narcisismo en los ejecutivos. Su teoría sostenía que los directivos más humildes obtenían mejores resultados a largo plazo frente a los narcisistas, más impulsivos.

“El narcisismo es un elemento clave y forma parte de la personalidad de muchos CEOs. Junto a la codicia son dos rasgos que se están investigando desde hace relativamente poco”, apunta Escribá. Pero claro, ningún directivo va por la vida diciendo: “Soy narcisista, ¿qué le voy a hacer?”. ¿Cómo medimos entonces esta variable?

Una investigación muy reciente de dos economistas españolas, Marta Riera y María Iborra, ha tratado de medirlo a través de los perfiles de Linkedin de los CEOs después de que sus empresas cometieran irregularidades. “Controlábamos cuatro variables de su currículum público: las habilidades seleccionadas, el número de trabajos previos, su mensaje de motivación y la fotografía. Los resultados avalan la teoría: las compañías denunciadas por mala conducta tenían un máximo directivo más narcisista”, explica Iborra. “Detrás de cada empresa irresponsable hay un nombre responsable”.

Ahora esta profesora de la Universidad de Valencia está colaborando con una colega estadounidense para tratar de dar respuesta a otra pregunta: si las empresas cada vez invierten más en Responsabilidad Social Corporativa (RSC), ¿por qué no disminuyen las conductas irresponsables? Habrá que seguir investigando el lado oscuro del CEO.

DIARIO 16

Amigos comentarista, no lo quería decir, pero ahora os lo cuento

A noche soñé que la SEÑORA BOTIN nos había dado las acciones del popular por acciones del Santander, me levanto para ir a venderlas y resultó que era un sueño.

Yo ya estaría contento y vosotros que ?

Tòfol eso no es un sueño es una pesadilla el santander si esta en quiebra y no el popular visione el vídeo que puesto y ya vera como esta el santander

Pais de politicos e instituciones ladrones.Ladrones del Banco Popular: cnmv.frob.santander,pp de rajoy.bde,bce, Guindos Sarracho gobierno actual por estar callado,etc….todos miserables por robar el patrimonio a mas de 300.000 familias.Los jueces si cumplieran con su trabajo deberian crear una prision especial para toda esta banda de ladrones,y tenerlos hasta que devuelvan todo lo robado y mas por hacer daño a mas de 1500.000 Españoles.

Que la organización empresarial es fruto de la personalidad de sus directivos, no cabe la menor duda. Sólo hay que ver, como botón de muestra el banco Santander. Sus valores, ética, etc.

Diario 16 destapó el caso GAL cuando era un diario escrito y ahora,como diario digital destapará el caso BANCO POPULAR. La diferencia fue le extraordinaria repercusòn mediatica del caso GAL y la casi nula de éste.

Al final,la verdad tiene que prevalecer y aquello supuso el fin de Felipe Gonzalez,esto me encantaria que fuese el fin del Banco Santander o incluso de la Union Europea,pero es poco probable. Cambiando de tercio,decir que desde que el sumario lo asumió el juez Calama, al menos vemos un leve rayo de luz.En Octubre,empezaran a declarar Saracho,Ron y compañia,Esperemos que para el 2020 haya sentencia y esperemos que sea favorable a nuestros interesse.

por desgracia el dinero nunca lo recuperaremos me conformaría con ver a todos los implicados entrar en prisión por el resto de su puta vida

Torquemada,

Amén.

Me alegraría que entraran en prisión, pero por favor que nos den nuestro

A mi el dinero que tenia invertido en el Banco popular que me ROBO el gobierno de mi pais (por decir algo,pues para mi familia ya no es nuestro pais ) ya no me lo devolveran,pero tambien yo hare el daño que pueda a mi manera a mi pais,y cada robado lo hara a su manera, es el consuelo que nos queda.Es una verguenza a nivel europeo que este ROBO este callado por todas las instituciones y medios,todos comprados por el poder.Si querian salvar al Santander,pudieron hacerlo de forma legal,seria lo mejor para todos, y la chapuza que hicieron fue que gran parte de la poblacion ya no confie ni en la justicia ni en el gobierno.

…..decia en mi «imposible comentario»(«CAPTCHA ERRONEO» y despues de mas de 30 intentos …renuncio) que hay un articulo,hoy,en «El independiente» que dice:»SANTANDER DEBE COMPENSAR A LOS INVERSORES QUE ENTRARON EN POPULAR JUSTO ANTES DE CAER».Son 2 sentencias(en Gerona y Alcala de Henares a favor del gabinete DURAN AND DURAN ABOGADOS)…..Preuntaba en mi fallido comentario si alguien me puede decir algo sobre esas sentencias y TAMBIEN SOBRE LOS ABOGADOS DE BARCELONA(se llaman Minoritarios Popular)a los que yo «he entregado media vida y mi poder notarial con un 12%de lo que recuperemos»Intentare que este si me lo dejen publicar.

Santander debe compensar a los inversores que entraron en Popular justo antes de caer

Dos sentencias condenan al banco a restituir a los inversores el dinero colocado en Popular en la antesala de la resolución

Santander debe compensar a los inversores que entraron en Popular justo antes de caer

Caída de Banco Popular en Bolsa, días antes de la intervención.

Santander tendrá que devolver el dinero invertido en Popular a los accionistas que tomaron posiciones en el valor los días previos a la caída de la entidad, hace ahora dos años. En virtud de dos sentencias conocidas hace unos días, dos juzgados de primera instancia de Guixols (Gerona) y Alcalá de Henares han reconocido en derecho de los demandantes de recuperar su inversiónh, en contra de los argumentos esgrimidos por Santander.

El banco que preside Ana Botín alegaba que tales compras, efectuadas en días tan próximos a la intervención, obedecían a un ánimo especulador de los compradores por lo que no estaban legitimados para reclamar el dinero invertido.

Sin embargo, el argumento de la entidad ha sido rechazado por los dos Juzgados que han dado la razón a los afectados, representados por el bufete Durán & Durán.

Según estas sentencias quienes invirtieron, incluso en fechas próximas a la intervención y venta de Popular, “no lo hicieron por un ánimo especulador sino, precisamente, confiando en la supuesta consistencia del banco, de forma que decidieron aprovechar una buena oportunidad, a la vista del precio de las acciones, sin que ello implique un conocimiento de la situación que a los pocos días se iba a materializar”, explican fuentes del citado bufete.

Hasta ahora, sólo se reconocía el derecho de resarcimiento a los inversores que acudieron a la ampliación de capital de 2016

“En definitiva, Popular sostenía incluso en dichas fechas que era solvente, que era un banco consistente, cuando en realidad hubo una grave falta de información y transparencia por parte de dicha entidad, que se mantuvo durante muchos años, aparentando esa irreal situación de solvencia hasta prácticamente el día de la intervención”, añaden las mismas fuentes.

Las resoluciones judiciales sostienen que fue determinante para la resolución la ocultación de la real situación económica de la entidad bancaria, no solo en sus folletos informativos, sino a la generalidad de la ciudadanía, ya sea por los hechos relevantes, o resto de información vertida en medios de comunicación.

Durá & Durán Abogados alegó que Santander no puede sostener dos argumentos o realidades incompatibles puesto que, si sostiene todavía hoy en este tipo de procedimientos que Popular era solvente, no puede alegar después que quien compró en fechas próximas a la intervención era un especulador. Por este motivo, las sentencias notificadas la semana pasada concluyen que hubo tal falta de información que influyó de manera esencial en el error padecido por dichos inversores a la hora de adquirir las acciones.

Los Tribunales también han estimado varias demandas de clientes que invirtieron en Popular durante años anteriores, como, por ejemplo, en 2009. En contra de lo que se venía sosteniendo por parte de Santander, en el sentido de reconocer el derecho a reclamar sólo para los inversores que hubiesen adquirido mediante suscripción de la ampliación de capital del 2016.

Pero seguro que Santander recurre las sentencias. Sabemos de alguien que si haya recuperado su dinero?

Por favor no digáis que no nos van a dar lo nuestro,los jueces para que cojones están y los abogados tendrán que defender de alguna manera

Le va a salir caro al Santander haber puesto sus sucias manos en nuestras inmaculadas acciones