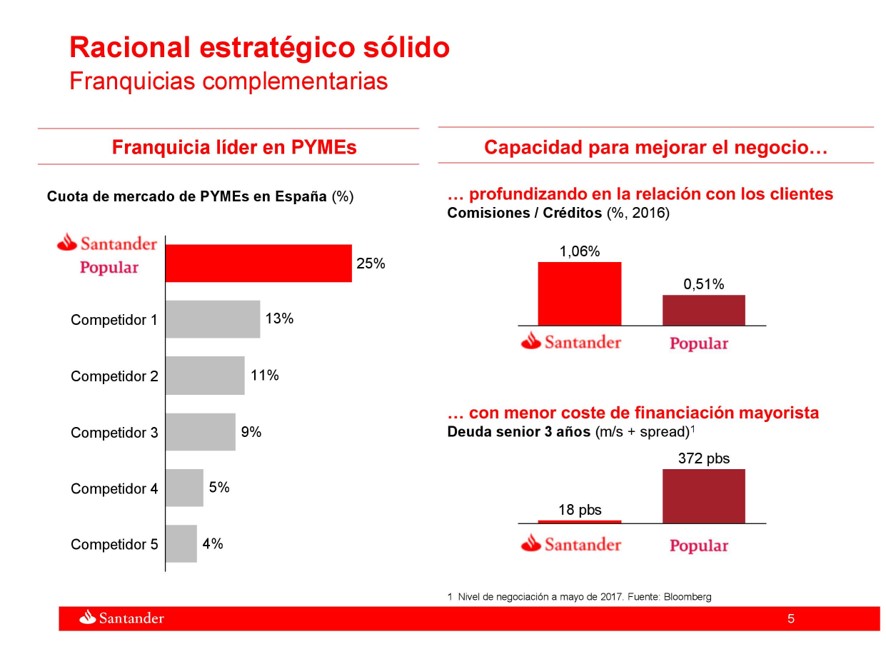

Según la presentación de rentabilidad de la operación del Banco Popular hecha pública por el Banco Santander a través de un hecho relevante ante la Comisión Nacional del Mercado de Valores, una de las razones por las que se adquirió a la sexta entidad financiera fue por el mercado de pymes, lo que les colocaba en una posición de liderazgo a mucha distancia del segundo banco. En concreto, según las previsiones del banco cántabro estarían en el entorno del 25% de ese sector de negocio.

Uno de los parámetros en los que se puede medir la confianza de las pequeñas y medianas empresas o de los autónomos es la elección de la entidad en la que gestionar su financiación, sobre todo cuando se trata de créditos oficiales o líneas ICO. Es en este punto en el que se ha podido comprobar cómo las pymes han huido del Santander, algo que muestra que una parte importante del mapa empresarial español no tiene la misma confianza en el banco cántabro que la que depositaban en el Banco Popular.

Bankia se ha convertido en la entidad que más financiación ha concedido a las empresas españolas a través de las líneas ICO y ha desbancado al Popular que, tradicionalmente, siempre ha ocupado ese lugar de privilegio que determina la confianza empresarial en un banco que estaba especializado en el sector pyme y de los trabajadores autónomos.

En concreto, Bankia ha gestionado casi un tercio del total financiado a través de las líneas ICO, duplicando el total de dinero financiado respecto al ejercicio pasado. El banco presidido por Ignacio Goirigolzarri es seguido por Bankinter, Abanca, Sabadell, BBVA y CaixaBank. A continuación, se halla el Santander y el Popular ha bajado hasta el decimoquinto lugar. Como se puede comprobar, las pymes españolas no confían en el banco presidido por Ana Patricia Botín a la hora de financiarse como lo hacían en la que fue sexta entidad española.

O Santander é um banco que nao consegue dar resposta, um bancoque desconfia das pessoas e das empresas e por isso as pessoas e as empresas tambem nao confiam nele. Um Banco lento e preso nos seus proprios processos.

Santander recurre su imputación por los problemas judiciales de Popular porque la entidad que compró había «muerto»

Banco Santander ha recurrido la decisión del Juzgado Central de Instrucción número 4 de la Audiencia Nacional de imputarle en el caso Banco Popular en calidad de ‘heredero’ de la responsabilidad penal por haberlo comprado, mediante un escrito en el que sostiene que la entidad que adquirió no es la misma que aquella donde presuntamente se cometieron los delitos que se investigan, porque aquella había «muerto» jurídicamente: ya se había ordenado su resolución y tanto el capital como la cúpula habían cambiado.

En su recurso, el Santander habla del Popular como dos entidades distintas, el «antiguo» banco y el «nuevo», según la documentación a la que ha tenido accesoEuropa Press. El punto de inflexión lo sitúa en el 7 de junio de 2017, mucho antes de la absorción, cuando la Comisión Europea refrendó la decisión de la Junta Unica de Resolución (JUR) de resolver la entidad y la venta forzosa de la misma. Después, entró el Fondo de Reestructuración Ordenada Bancaria (FROB).

«El FROB saneó el antiguo Banco Popular y modificó su estructura de propiedad para generar un capital que el propio FROB pudiera vender a un tercero. Estas medidas suponen una clara e indiscutible quiebra de la personalidad del antiguo Banco Popular, en cuyo seno se habrían cometido presuntamente los delitos objeto de la presente instrucción. Como consecuencia de la resolución, nació un nuevo Banco Popular, materialmente distinto del antiguo Banco Popular, en cuyo seno se habrían eventualmente cometido los supuestos delitos objeto de investigación», dice el recurso.

Concluye así que «la decisión del poder público europeo que, en protección de relevantes intereses generales, acordó la resolución de Banco Popular supuso la creación de una nueva realidad, un nuevo Banco Popular, para venderlo a un tercero (en este caso, Banco Santander)». «Esas decisiones de los poderes públicos determinan que no se pueda trasladar a este tercero, Banco Santander, la eventual responsabilidad penal del antiguo Banco Popular, por impedirlo los principios de personalidad de las penas y de culpabilidad», alega.

En la misma línea, incide en que «la resolución acordada por la JUR se equipara a la ‘muerte’ de la realidad jurídica anterior, por mucho que se mantenga, formalmente, la misma personalidad jurídica». «De ahí la imposibilidad de que la eventual responsabilidad penal del antiguo Banco Popular sea trasladada o heredada por Banco Santander», asegura la entidad.

La entidad presidida por Ana Botín defiende también que sostener lo contrario no respetaría la jurisprudencia, ya que Caixabank no ha sido imputada por los delitos que cometió la cúpula de la entidad que absorbió, el Banco de Valencia y cuyos exresponsables, parte de los cuales ya han sido condenados, siguen sentándose estos días en el banquillo de los acusados de la Audiencia Nacional por hundir la sociedad.

Expedientes sancionadores de la CNMV

En paralelo, el magistrado José Luis Calama ha librado varias diligencias en esta causa. Una de ellas, a la que ha tenido acceso Europa Press, consulta al Banco Santander si en calidad de investigado, mantendrá la misma representación legal que tenía el Banco Popular en la causa o designará a otro abogado.

Además, el juez pide a la CNMV que remita al Juzgado copia testimoniada de los expecientes sancionadores «en el estado en que se encuentren» incoados a la entidad financiera Banco Popular, a sus consejeros ejecutivos, a los responsables de su comisión de auditoría y a su director financiero, en relación con la información financiera que suministraron a dicho organismo regulador respecto delas cuentas anuales del año 2016.

Por otra parte, ordena requerir al Instituto de Contabilidad y Auditoría de Cuentas copia testimoniada de los expedientes sancionadores incoados a PwC y contra su socio auditor, Pedro Barrio Luis en relación con sus trabajos de auditoria de las cuentas anuales del Banco Popular del año 2016.

https://okdiario.com/economia/2019/01/23/botin-recurre-imputacion-popular-asumir-delito-quebraria-sistema-europeo-rescates-3615795

Pues no tiene que admitirlo,que símplemente se haga el bueno y diga que para mitigar el dolor de tantos les da 1 euro por acción a cada exaccionista del popular

Da dinero a faes-fascistas y está implicado en la irregular compra del B Popular

https://www.elboletin.com/noticia/170704/ + http://www.diario16

= La UE oculta datos.

El feminismo d ela Botin : https://diario16.com/feminista-santander-banco-mas-hipotecas-deniega-mujeres-eeuu/?utm_source=newsletter&utm_medium=email&utm_term=http%3A%2F%2Fdiario16.com%2Ffeminista-santander-banco-mas-hipotecas-deniega-mujeres-eeuu%2F&utm_content&utm_campaign=Novedades+en+Diario16+%282%29

https://www.nuevatribuna.es/articulo/economia/gastos-pueden-deducirse-autonomos/20181117002203157524.html

https://www.pymesyautonomos.com/actualidad/conciliacion-sigue-siendo-utopia-autonomos-pasan-23-dias-al-ano-sus-hijos-que-asalariados

. http://www.noticiasdegipuzkoa.eus/2018/08/08/economia/los-autonomos-cogen-la-baja-la-mitad-que-los-asalariados

. Transporte, medios de comunicación, cárnicas: los sectores que más abusan de los falsos autónomos https://www.eldiario.es/economia/Transporte-comunicacion-carnicas-sectores-autonomos_0_801420138.html

. https://www.publico.es/economia/precariedad-autonomos-reganadientes-420000-empezaron-voluntad-650000-quieren-asalariados.html

https://diario16.com/las-injustas-penalizaciones-los-mutualistas/?utm_source=newsletter&utm_medium=email&utm_term=http%3A%2F%2Fdiario16.com%2Flas-injustas-penalizaciones-los-mutualistas%2F&utm_content&utm_campaign=Novedades+en+Diario16

http://ctxt.es/es/20180718/Politica/20814/Piketty-OCDE-riqueza-tasa-de-rentabilidad-economia.htm%22

Las rentas heredadas siempre crecen mas que las creadas productivamente por trabajo .

https://www.meneame.net/story/imaginas-60-trabajadores-les-denagaran-paro-autonomos-ocurre/c015#c-15

En las mutuas mucho cuidado:

si no nos quieren atender que lo pongan por escrito.

presupuestos anti-emprendimiento , gracias al PP y C$ :

http://www.publico.es/economia/presupuestos-obligan-autonomos-pagar-50-euros-mas-al-ano-cuota.html

https://www.vozpopuli.com/economia-y-finanzas/empresas/Traicion-PP-Ciudadanos-autonomos-desgravacion-gastos-luz-agua-telefono-inferiores_0_1075993852.html

La nueva ley de autonomos del PP apoyada por C$, es puro PPariPPé

http://www.elautonomodigital.es/comparacion-cuota-de-autonomo-espana/

con la bajada de salarios no hay quien emprenda por que no hay consumo y

el mercado solo se lo quedan los grandes ques on los unicos que medran en esta circunstancia

Tampoco se soluciona el que se tenga que esperar si se necesita un local que no s epuede reformar pero que se tiene que pagar el alquiler

En España emprender es un casi-suicidio por que con als sucesivas bajadas de sueldos del PP con aznar y rajoy no hay consumo ni mercado

y asi es como le han entregado a la gran empresa el mercado por que son los unicos que sobreviven asi

Ademas, no hay educacion ni cultura de emprender no se fomenta la critica ni la creatividad ,

solo la obediencia

–