Un documento emanado del Banco Central de Curazao y San Martín el pasado 2 de septiembre de 2019, revela que la decisión del referido ente emisor de retirar la licencia de operaciones al Banco del Orinoco N.V. otorgada el 12 de septiembre de 1994, obedeció a que dicha entidad, filial del Banco Occidental de Descuento (BOD), se valió en reiteradas oportunidades de documentos falsos para engañar y defraudar al CBCS, así como también por violar la normativa legal relativa al lavado de dinero y el financiamiento del terrorismo.

Tales actitudes del BDO impidieron que el Banco Central de Curazao evaluara adecuadamente que las operaciones del banco cumplieran con lo establecido en las regulaciones y legislación de la nación antillana.

Igualmente, la decisión tomó en consideración el reiterado incumplimiento, por parte del BDO, de las sentencias ejecutorias del Banco Central de Curazao y San Martín sin justificación válida alguna.

Dada la “conducta ilícita del BDO”, el CBCS retiró la licencia bancaria del BDO, hecho que significó la intervención inmediata de la entidad al estimarse que tal decisión era “el único remedio adecuado” para solventar la situación.

El Grupo Financiero BOD, propietario del Banco del Orinoco, intentó dar un viraje a los hechos y difundió una nota de prensa en la que informó que había decidido cesar sus actividades en Curazao y, por esta razón, la asamblea de accionistas del Banco del Orinoco NV, en sesión que tuvo lugar el 3 de septiembre de 2019, “acordó voluntariamente la liquidación del Banco y consecuente cese de las operaciones de dicha Institución Financiera”.

La referida nota informativa indicaba que “en razón del riesgo país que representa la isla de Curazao, en virtud del incumplimiento recurrente del sistema de prevención de legitimación de capitales y financiamiento al terrorismo en esa localidad, lo cual ha incidido en la imposibilidad de mantener corresponsalías y cuentas locales por parte de las instituciones financieras extranjeras” motivaron el “cese de las relaciones de corresponsalía que mantenía el Banco del Orinoco NV”[1].

El 4 de octubre de 2019, el Tribunal de Primera Instancia de Curazao declaró la bancarrota del Banco del Orinoco N.V. que tenía su sede principal en Willemstad. El ente judicial nombró como juez comisionado a P.E. de Kort, mientras que M.R.B Gorsira y C. M. van Liere para que actuarán como fideicomisarios de bancarrota y se encargaran de la liquidación del patrimonio del BDO[2].

El 9 de octubre de 2019, el BOD dio a conocer que apelaría la decisión del tribunal curazoleño de declarar en bancarrota a su filial Banco del Orinoco NV y aseguró que protegería los activos de su subsidiaria estimados en USD 1.165 millones[3].

Ante esta decisión de las autoridades judiciales curazoleñas, la Sala Constitucional del Tribunal Supremo de Justicia (TSJ) de Venezuela “ordenó al Banco Central de Curazao y San Martín abstenerse de “ejecutar cualquier orden, requerimiento o instrucción que suponga enajenar, gravar o en cualquier forma afectar los títulos valores que integran el portafolio de inversiones” del Banco del Orinoco N.V. hasta que concluyan los juicios relacionados con la medida adoptada por las autoridades financieras de Curazao contra la filial del Banco Occidental de Descuento (BOD) en esa nación caribeña. Igualmente, la máxima instancia del Poder Judicial venezolano también suspendió la resolución emitida por Sudeban de prohibir al BOD llevar a cabo nuevas inversiones o abrir nuevas sucursales bancarias dentro y fuera del país [4].

La decisión

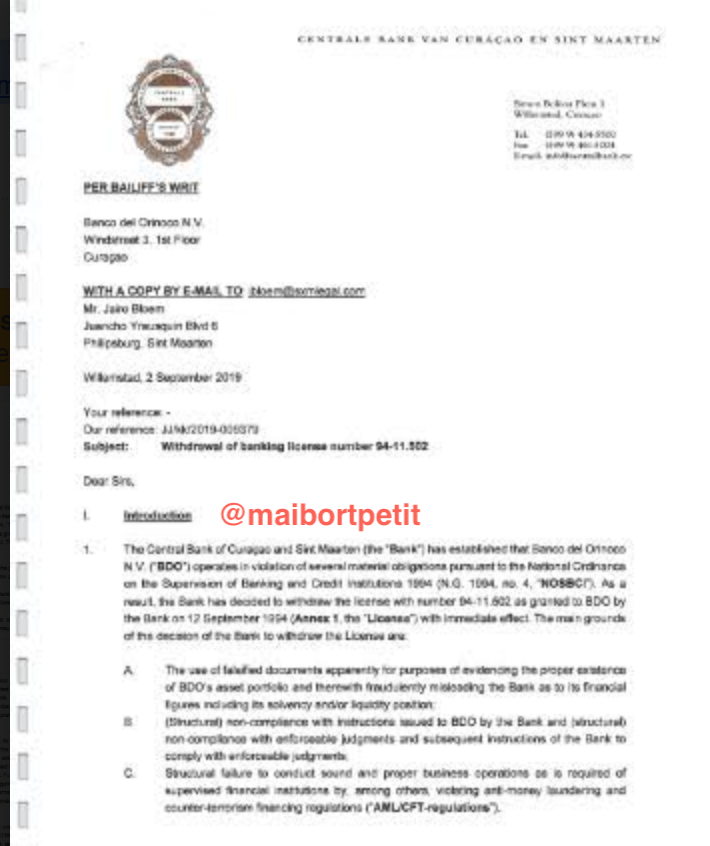

El 2 de septiembre de 2019, J. Jardim, director económico financiero, y L. Matroos-Lasten, director de secretaría del Banco Central de Curazao y San Martín, dirigieron una comunicación al Banco del Orinoco N.V. (BDO) ubicado en Windstraat 3, primer piso, Curazao, con copia por correo electrónico a Jairo Bloem ([email protected]) en Juancho Yrausquin Blvd 6, Philipsburg, Sint Maarten, en la que informaron que el CBCS determinó que el BDO operaba en violación de varias obligaciones materiales de conformidad con la Ordenanza Nacional sobre la Supervisión de las Instituciones Bancarias y de Crédito de 1994 (NG 1994, Nº 4, NOSBCI), razón por la cual decidió retirar la licencia con el número 94-11.502 otorgada a BDO el 12 de septiembre de 1994, medida que tenía efecto inmediato.

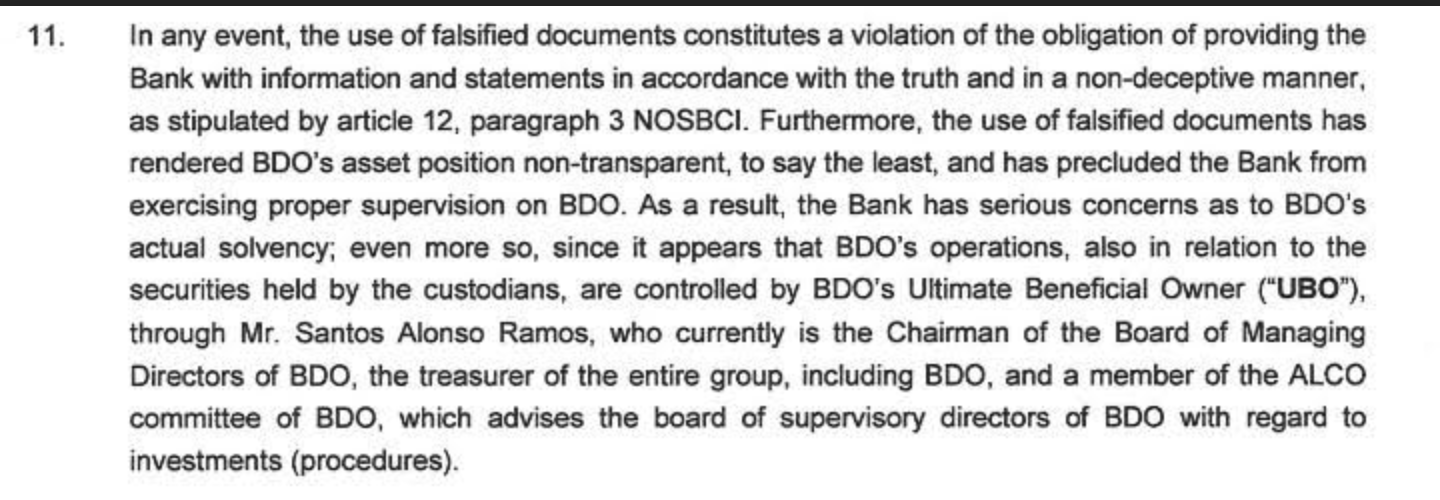

Seguidamente la comunicación refiere los principales motivos de la decisión del CBCS indicando, en primer lugar, el uso de documentos falsificados con el aparente propósito de evidenciar la existencia adecuada de la cartera de activos de BDO y, de esta manera, “engañar fraudulentamente” al CBCS en cuanto a su financiación con cifras que mostraban una posición de solvencia y/o liquidez.

Igualmente, el CBCS argumentó para tomar la medida, el incumplimiento estructural de instrucciones dadas al BDO por el Banco Central de Curazao y San Martín, así como de las sentencias ejecutorias e instrucciones posteriores del CBCS para el cumplimiento de las mismas.

Del mismo señalan la falla estructural para llevar a cabo operaciones comerciales sólidas y adecuadas como se requiere de las instituciones de finanzas supervisadas y, en tal sentido, denunciaron la violación de las regulaciones contra el lavado de dinero y el financiamiento del terrorismo.

En segundo término, el Banco Central de Curazao y San Martín subraya que cada uno de los motivos mencionados para la toma de la decisión constituyen razones para el retiro de la Licencia de conformidad con el artículo 9 de la NOSBCI, el cual estipula que el CBCS está obligado o está autorizado a retirar una licencia emitida de conformidad con la norma por las razones establecidas en dicho artículo.

En tercer lugar, el CBCS estableció que el BDO infringió severamente las disposiciones materiales del NOSBCI y las regulaciones basadas en él al, entre otras cosas, (i) usar documentos falsificados para engañar fraudulentamente al Banco Central en cuanto a sus cifras de financiación que incluyen su cumplimiento de los requisitos de capital y liquidez de conformidad con el NOSBCI, (ii) por no seguir las instrucciones del CBCS por tiempo prolongado, y (iii) por incumplimiento de las regulaciones de AMUCFT.

En virtud de estas circunstancias, el Banco Central de Curazao y San Martín consideró que no podía confiar en el BDO para llevar a cabo sus negocios de manera sólida y adecuada y, por lo tanto, para proporcionar servicios de financiación de conformidad con las leyes y regulaciones de Curazao. “Como los motivos mencionados anteriormente constituyen, de forma conjunta y separada, motivos para el retiro de la Licencia, el Banco ha decidido retirar la Licencia con base en el marco legal, los hechos y las circunstancias mencionados a continuación”.

Antecedentes procesales

Se recuerda que en carta remitida el 6 de junio de 2019, el Banco Central de Curazao y San Martín informó al BDO que se estaba considerando el retiro de la Licencia (Carta de Intención) y se le invitó a una reunión el 7 de junio de 2019 con el objetivo de discutir la medida, además de darle la oportunidad de responder por escrito a los señalamientos del CBCS.

El Banco Central de Curazao y San Martín otorgó más de dos semanas para responder, fecha que se cumplía el 25 de junio de 2019, pero que se prorrogó —a petición del BDO— hasta el 1º de julio de 2019 —25 días en total— cuando, en efecto, el Banco del Orinoco respondió los señalamientos formulados en la carta de intención, exponiendo sus puntos de vista y objeciones.

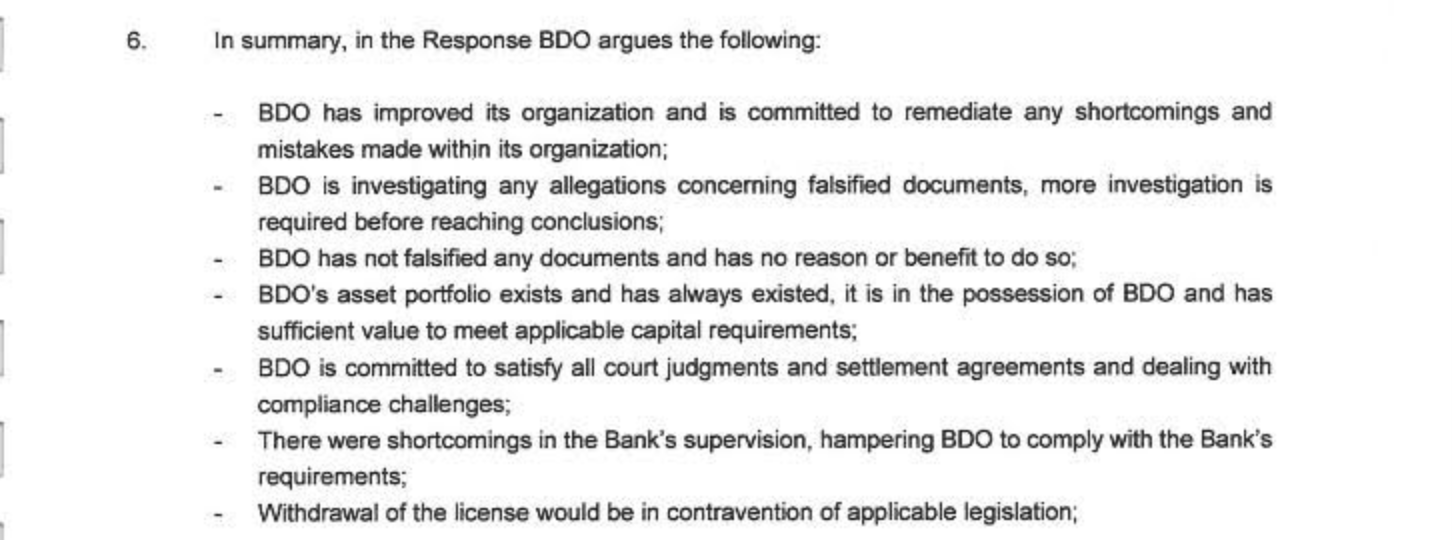

El Banco del Orinoco argumentó que había mejorado su organización y se comprometía a remediar las deficiencias y errores cometidos. Refirió que investigaban las acusaciones relacionadas con documentos falsos antes de emitir cualquier conclusión, pues aseguraron que el BDO no había falsificado ningún documento en virtud de que no tenía ninguna razón o beneficio para hacerlo.

Sostuvieron que la cartera de activos de BDO existía y siempre había existido en posesión de la entidad bancaria y que esta tenía un valor suficiente para cumplir con los requisitos de capital aplicables. El BDO se comprometió a satisfacer todas las sentencias judiciales y acuerdos de conciliación y a hacer frente a los desafíos de cumplimiento. Consideraron que hubo deficiencias en la supervisión del Banco Central de Curazao y San Martín al haber obstaculizado al BDO para cumplir con los requisitos del CBCS. Estimaban que la retirada de la licencia sería contraria a la legislación y que no se cumplían los requisitos legales para tomar tal medida.

El Banco del Orinoco precisó que esta era una materia que debía ser abordada por un tribunal penal dadas las acusaciones del CBCS sobre supuestas falsificaciones.

Igualmente, el BDO creía que las políticas del Nederlandse Bank (DNB) llevarían a tomar medidas menos severas que el retiro de la Licencia, una decisión que catalogaron de desproporcionada y que solamente sería perjudicial para todos los intereses involucrados. Aseguraron que el BDO era una institución solvente y que todos los intereses de los acreedores estaban adecuadamente protegidos.

Expuso el CBBS que los puntos de vista y objeciones de BDO expresados o no en la respuesta a la carta de intención, fueron considerados por el Banco Central en su decisión de retirar la Licencia.

Razones de la medida de retiro de licencia

Sostiene el Banco Central de Curazao y San Martín que el uso de documentación falsa constituye un engaño a ese ente con el objetivo de evadir la presentación de la cartera de activos del Banco del Orinoco.

Se indica que el BDO poseía una cantidad significativa de valores —bonos emitidos por varios gobiernos— a través de custodios que serían Vistra Geneva S.A., Farringdon Asset Management PTE. LTD y Welden Securities S.A. Entretanto, los ex-custodios relevantes en este caso habrían sido TMF Group Pte. Ltd y Amergeris Wealth Management Group AG.

Subraya el CBCS que KPMG Dutch Caribbean no pudo finalizar su auditoría de las declaraciones anuales de BDO de 2017, al no poder determinar, a través del contacto directo con los custodios, la existencia adecuada de valores mantenidos en nombre de BDO por estos custodios. En septiembre de 2018, se celebró una reunión en el BDO con el administrador silencioso, el CBCS y los representantes de la Junta de Directores Administrativos de BDO, para discutir la razón dada por KPMG Curazao para retrasar el financiamiento de la auditoría 2017. En esta cita, se presentó al Banco Central un archivo con varios documentos que incluía (i) cartas de confirmación; un contrato y formularios de custodia de TMF; (ii) cartas de confirmación y un formulario de cuenta de apertura de Vistra; (iii) cartas de confirmación y un contrato de Welden y (iv) cartas de confirmación de Amergeris.

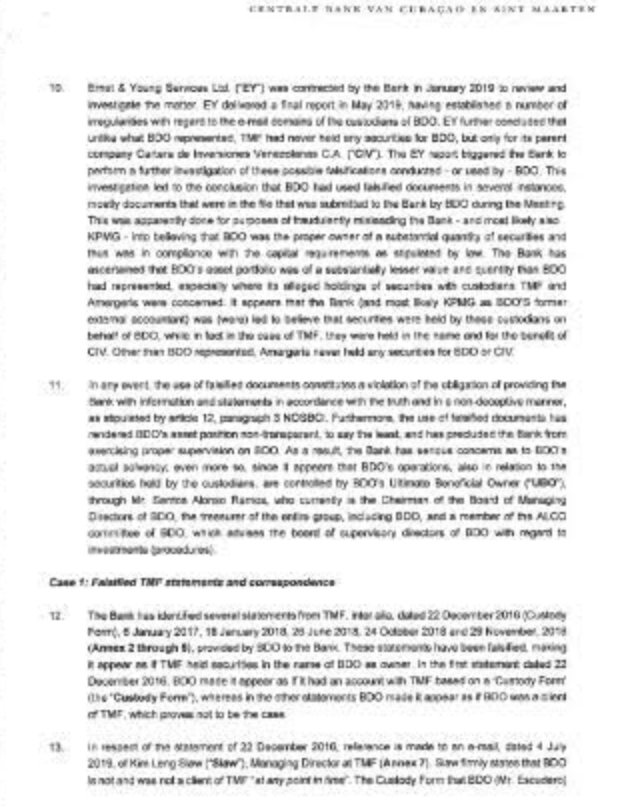

El Banco Central de Curazao y San Martín contrató en enero de 2019 a Ernst & Young Services Ltd. para revisar e investigar el asunto revelando el informe final emitido en mayo de 2019, una serie de irregularidades con respecto a los dominios de correo electrónico de los custodios de BDO. Se estableció que, a diferencia de lo que representaba BDO, TMF nunca había tenido valores para BDO, sino sólo para su empresa matriz Cartera de Inversiones Venezolanas CA. El informe llevó a que el CBCS realizara una investigación adicional con relación a las posibles falsificaciones de documentos por parte del BDO, lo que constituyó un engaño al Banco Central y, muy probablemente, también a KPMG, a la que se le quería hacer ver que el BDO cumplía con los requisitos de capital estipulados por la ley. El Banco Central comprobó que la cartera de activos del BDO tenía un valor sustancialmente menor de lo reportado por el BDO, especialmente en lo que respecta a sus supuestas tenencias de valores con los custodios TMF y Amergeris.

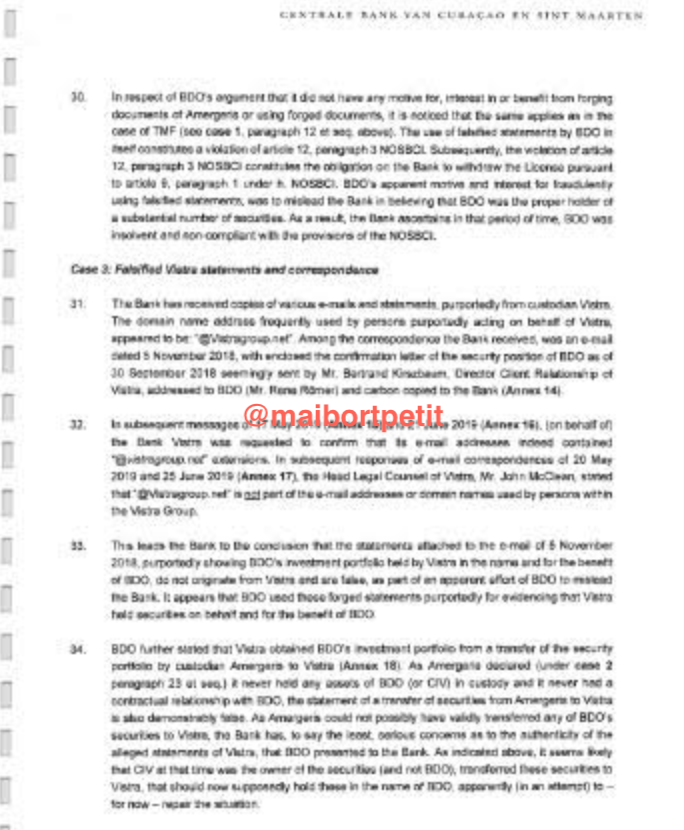

El uso de documentación falsa constituye una violación a la obligación de proporcionar al Banco Central de Curazao y San Martín, información y declaraciones verdaderas y no engañosas, como lo estipula la normativa legal.

Además, el uso de documentos falsificados impidió que el Banco Central ejerciera una supervisión adecuada sobre el BDO, por lo que el ente emisor mantuvo serias preocupaciones en cuanto a la solvencia real de Banco del Orinoco.

Seguidamente, la comunicación expone cada uno de los casos de falsificación de documentos, así como la respuesta dada por el Banco del Orinoco a las observaciones formuladas.

Caso 1: Sobre TMF Group Pte. Ltd

El Banco Central de Curazao y San Martín identificó declaraciones de TMF Group Pte. Ltd (TMF) de fecha 22 de diciembre de 2016 (formulario de custodia), 6 de enero de 2017, 18 de enero de 2018, 26 de junio de 2018, 24 de octubre de 2018 y 29 de noviembre de 2018 proporcionadas por el BDO al ente emisor, las cuales fueron falsificadas, haciendo que apareciera TMF con valores a nombre de BDO como propietario. En la primera declaración el BDO hizo aparecer como si tuviera una cuenta con TMF basada en un “Formulario de Custodia”, mientras que en las otras declaraciones BDO se presentó como un cliente de TMF, no siendo este el caso.

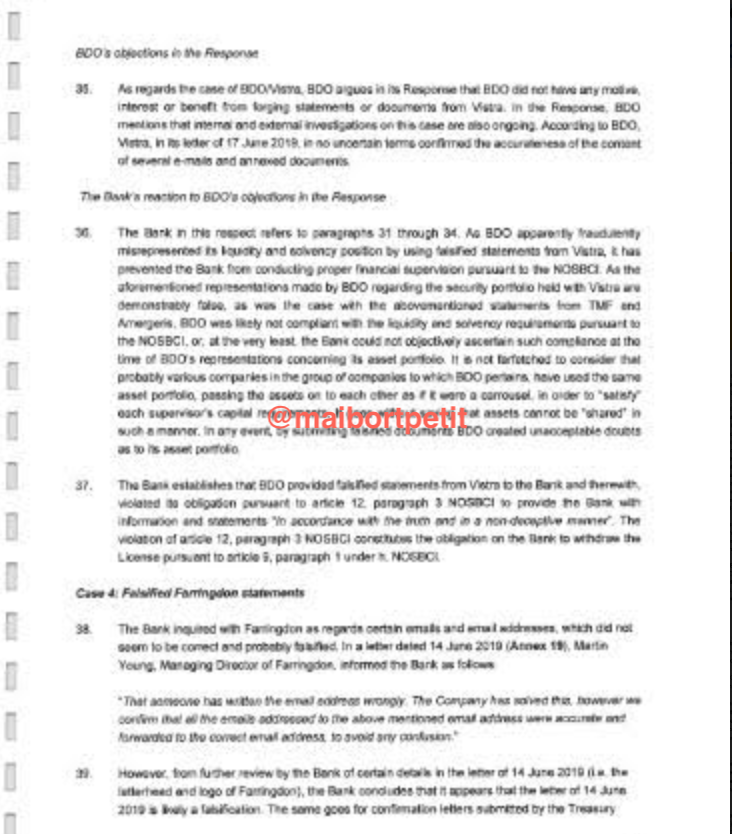

Se indica que en la declaración de 22 de diciembre de 2016, se hace referencia a un correo electrónico fechado el 4 de julio 2019, donde Kim Leng Siaw, Director Gerente de TMF, afirma firmemente que BDO no es ni fue cliente de TMF «en ningún momento».

Asimismo, en la declaración de 6 de enero de 2017 el Banco Central se refiere a la posición de seguridad a diciembre 2016 en poder de CIV, el Banco notó otra declaración casi idéntica, determinándose que una de estas declaraciones fue falsificada.

En cuanto a la declaración del 24 de octubre de 2018 se hace referencia a un correo electrónico de Sophia Lim, Directora de Relaciones con el Cliente en TMF, con fecha 5 de noviembre de 2018 dirigido al señor Rómer, director gerente local de BDO, enviado junto a la declaración al Banco Central directamente por la supuesta de Sophia Lim. Se constató que no era su verdadera dirección de correo electrónico. Se quería, supuestamente, inducir a error al CBCS a creer que TMF tenía los valores listados en la declaración bajo custodia de BDO.

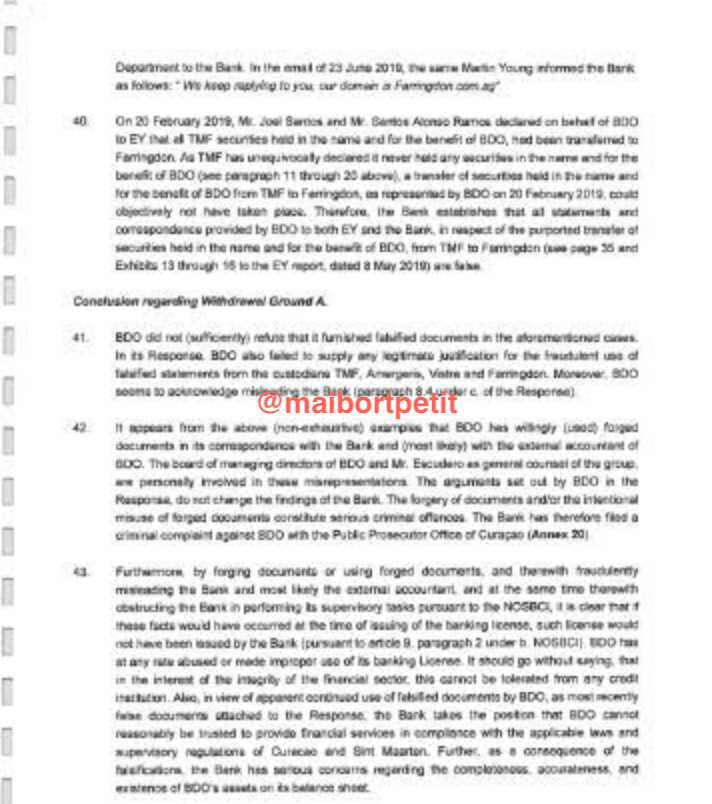

Siaw confirmó inequívocamente al Banco Central que el correo electrónico presuntamente enviado por TMF al BDO, no se originó en TMF. Esto confirma que el correo electrónico y los archivos adjuntos de 5 de noviembre de 2018 fueron falsificados, aparentemente con el propósito de engañar fraudulentamente al Banco Central de Curazao haciéndole creer que TMF tenía valores a nombre y en beneficio de BDO.

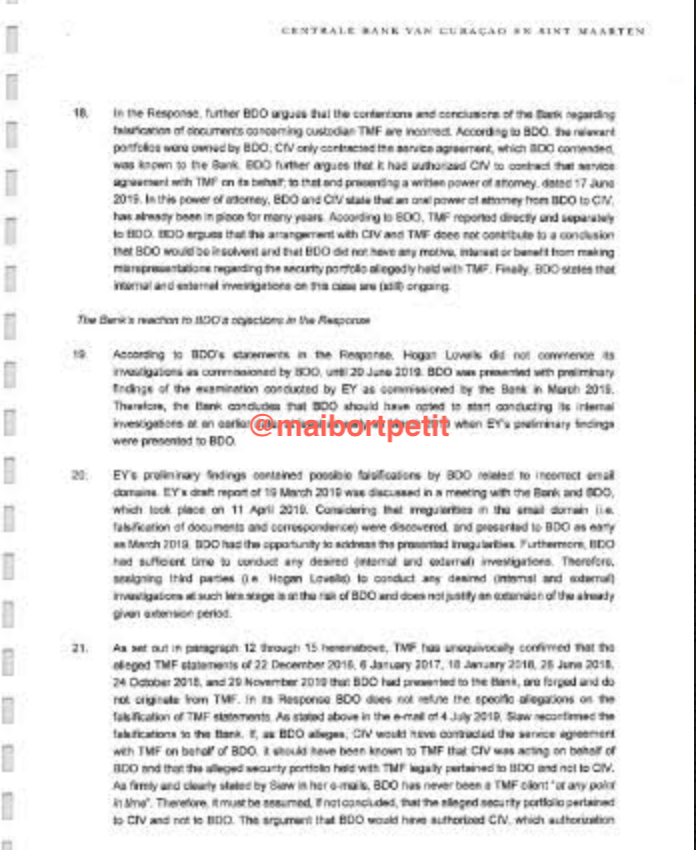

La respuesta del BDO a estos señalamientos refiere que la entidad bancaria designó a Hagan Lovells lnc. Para realizar una investigación externa sobre las falsificaciones detectadas por el Banco Central de Curazao y San Martín y se comprometió a que, “en el caso improbable de que si una o más personas dentro de su organización hayan cometido algún error, de manera inmediata y rápida” tomaría las medidas correctivas necesarias.

Para el BDO las afirmaciones y conclusiones del Banco Central con respecto a la falsificación de documentos relacionados con el custodio TMF son incorrectas pues, según ellos, lo relevante es que las carteras eran propiedad del Banco del Orinoco.

El Banco Central rebatió diciendo que el BDO debió iniciar las investigaciones internas en fecha anterior, al menos en marzo de 2019, cuando se hicieron los hallazgos preliminares.

Se añade que las conclusiones preliminares de Ernest & Young Services (EY) contenían posibles falsificaciones por parte de BDO relacionadas con dominios de correo electrónico incorrectos que pudieron haberse detectado con una investigación, interna y externa, temprana.

BDO no refutó que TMF sostuviera que las declaraciones presentadas el 22 de diciembre de 2016, 6 de enero de 2017, 18 de enero de 2018, 26 de junio de 2018, el 24 de octubre de 2018 y el 29 de noviembre de 2019 eran falsas y que no se originaron en dicha empresa. Por lo tanto, se debe suponer, si no se concluye, que la supuesta cartera de valores pertenece a CIV y no a BDO. El argumento de que BDO habría autorizado a CIV es muy inverosímil y, en cualquier caso, insuficiente para contradecir lo anterior.

Caso 2: Sobre Amergeris

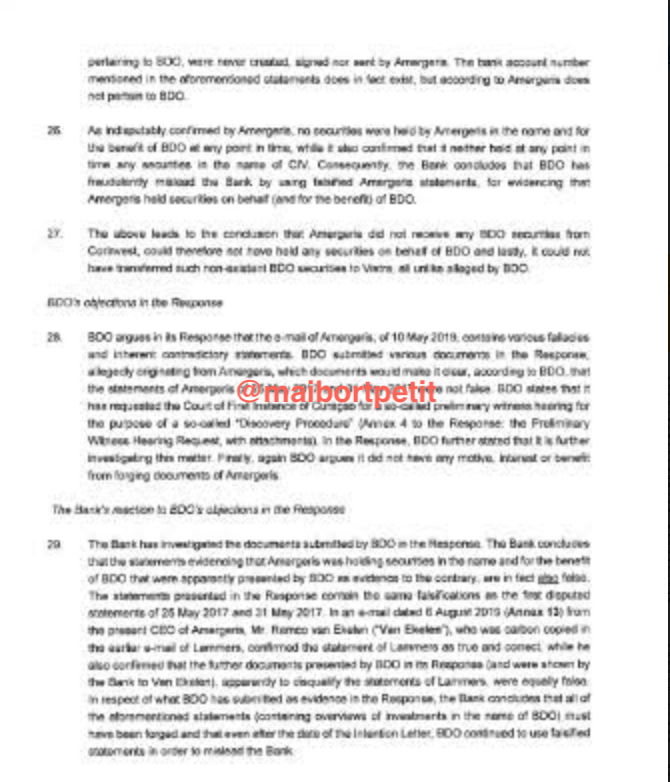

El Banco del Orinoco en sus declaraciones del 25 de mayo de 2017 y del 31 de mayo de 2017, supuestamente firmadas y emitidas por Amergeris, así como una carta del BDO a Corinvest fechada el 9 de mayo de 2017 fueron presentadas al Banco Central de Curazao y San Martín como evidencia de que Amergeris como custodio tenía valores en nombre de BDO en una cuenta bancaria de esa entidad con el número de cuenta 02v95061-131.

Una confirmación firmada por Frank Lammers, Director Gerente de Amergeris, con copia a Remko van Ekelen, también Director Gerente de Amergeris, que fue entregada al Banco Central de Curazao, refirió que esa empresa nunca tuvo ningún título a nombre y en beneficio del BDO. También confirmó que las declaraciones del 25 de mayo de 2017 y del 31 de mayo de 2017, no fueron emitidas por ella, sino que son documentos falsificados.

Esta compañía aseguró que nunca podría haber transferido valores de una cuenta de BDO en Amergeris al custodio Vistra. También negó haber reconocido que «recibió gratis» una «posición de bonos de valores» de Corinvest en la cuenta bancaria número 02V95061-131, que se supone que es el número de cuenta perteneciente a BDO, la cual nunca fue creada, firmada ni enviada por Amergeris. El número de cuenta bancaria mencionado en los estados antes mencionados sí existe, pero de acuerdo con Amergeris no pertenece a BDO.

Para el Banco Central, el BDO lo defraudó al valerse de declaraciones falsas de Amergeris, pues se comprobó que no recibió ningún valor BDO de Corinvest, por lo tanto, no pudo haber transferido dichos valores inexistentes a Vistra.

El Banco del Orinoco argumentó que el correo electrónico de Amergeris, del 1º de mayo de 2019, contiene varias falacias y declaraciones contradictorias inherentes y presentó varios documentos supuestamente originarios de dicha empresa, los cuales dejarían en claro, según BDO, que las declaraciones de Amergeris del 25 de mayo de 2017 y el 31 de mayo de 2017 no eran falsas.

Refirió el BDO que solicitó al Tribunal de Primera Instancia de Curazao una audiencia preliminar de testigos con el propósito de realizar un «Procedimiento de Descubrimiento”. Agregó que esa entidad se encuentra investigando este asunto.

El Banco Central de Curazao y San Martín investigó los documentos presentados por el BDO y concluyó que las declaraciones que demuestran que Amergeris tenía valores a nombre y en beneficio de BDO que aparentemente fueron presentados por BDO como evidencia de lo contrario, son falsas.

Se refiere que un correo electrónico de fecha 6 de agosto de 2019 del actual CEO de Amergeris, Remco van Ekelen, confirmó la declaración de Lammers como verdadera y correcta y que los documentos adicionales presentados por BDO en su respuesta para descalificar las declaraciones de Lammers, eran igualmente falsas. Para el Banco Central, todas las declaraciones antes mencionadas son falsas.

Caso 3: Sobre Vistra

El Banco Central de Curazao y San Martín recibió copias de varios correos electrónicos y declaraciones, supuestamente del custodio Vistra.

Se indica que la dirección del nombre de dominio utilizada con frecuencia por personas que supuestamente actúan en nombre de Vistra, parecía ser «@ Vistragroup.net» y entre la correspondencia recibida por el ente emisor había un correo electrónico fechado el 5 de noviembre de 2018, contentivo de una carta de confirmación de la posición de seguridad de aparentemente enviado por Bertrand Kirszbaum, Director de Relaciones con el Cliente de Vistra, dirigida al BDO a la atención de Rene Rorner.

Posteriormente, el correo remitidos el 17 de mayo de 2019 y el 21 de junio de 2019, se solicitó al Banco Vistra que confirmara que sus direcciones de correo electrónico contenían extensiones de «@vistragroup.net». El asesor jurídico principal de Vistra, John McClean, dijo que «@Vistragroup.net» no es parte de las direcciones de correo electrónico o nombres de dominio utilizados por personas dentro del Grupo Vistra.

En tal sentido, para el Banco Central de Curazao las declaraciones que supuestamente muestran la cartera de inversiones de BDO en poder de Vistra a nombre y en beneficio del Banco del Orinoco, son falsas y fueron emitidas para engañar y defraudar al ente emisor.

El BDO afirmó, además, que Vistra obtuvo la cartera de inversiones de BDO a partir de una transferencia de la cartera de valores realizada por el custodio Amergeris a Vistra y, en virtud de que Amergeris declaró que nunca mantuvo bajo custodia ningún activo de BDO (o CIV) y que nunca tuvo una relación contractual con el Banco del Orinoco, se estima que la declaración es falsa.

Caso 4: Sobre Farringdon

El Banco Central de Curazao y San Martín consultó a Farringdon sobre ciertos correos electrónicos y direcciones de correo electrónico que no parecían ser correctos y probablemente eran falsificados.

La respuesta de Martin Young, Director Gerente de Farringdon, remitida el 14 de junio de 2019 indicó «Que alguien ha escrito la dirección de correo electrónico incorrectamente”, pero confirmó “que todos los correos electrónicos dirigidos a la dirección de correo electrónico mencionada anteriormente eran correctos y se enviaron a la dirección de correo electrónico correcta, para evitar cualquier confusión».

Sin embargo, una revisión posterior por parte del CBCS de ciertos detalles en la carta del 14 de junio de 2019 —membrete y el logo de Farringdon— se concluyó que la carta podría ser una falsificación. Lo mismo ocurre con las cartas de confirmación enviadas por el Departamento del Tesoro al Banco.

El 20 de febrero de 2019, Joel Santos y Santos Alonso Ramos, declararon en nombre de BDO a EY que todos los valores de TMF mantenidos a nombre y en beneficio del Banco del Orinoco habían sido transferidos a Farringdon. Como TMF declaró que nunca mantuvo ningún título a nombre y en beneficio de BDO, una transferencia de valores como la descrita no podría haber tenido lugar. Por lo tanto, el Banco Central estableció que todos los estados de cuenta y correspondencia proporcionados por BDO, tanto a EY como al ente emisor, son falsos.

Conclusiones

El Banco del Orinoco no explicó de manera satisfactoria las acusaciones sobre falsificación de documentos que se le formularon, así como tampoco justificó el uso fraudulento de declaraciones falsificadas de los custodios TMF, Amergeris, Vistra y Farringdon.

El BDO habría falsificado los documentos en su correspondencia con el Banco Central de Curazao y San Martín, al parecer en connivencia con el contador externo de la entidad. El consejo de administración y el asesor general del grupo, de apellido Escudero, estarían personalmente involucrados en estas tergiversaciones.

Ante los hechos, el Banco Central presentó denuncia penal ante la Fiscalía de Curazao por falsificación y/o uso indebido intencional de documentos falsos, lo cual constituye un delito grave que se traduce en obstrucción a las tareas de supervisión del CBCS. El BDO abusó de su licencia bancaria. El ente emisor estima que no se puede confiar en el BDO para proporcionar fondos y servicios de conformidad con las leyes y reglamentos de supervisión aplicables de Curazao y San Martín. El Banco Central tiene serias preocupaciones con respecto a la integridad, exactitud y existencia de los activos de BDO en su balance general.

De acuerdo a la visión del CBCS, el BDO no cumplió con los requisitos mínimos de solvencia estipulados en las normas y, además, considera que la situación de la entidad bancaria es preocupante. El ente emisor no puede verificar la solvencia de BDO, puesto que este último no proporcionó un estado de cuenta anual auditado por un auditor externo independiente como lo exige la ley.

Ante este panorama el Banco Central de Curazao y San Martín concluye que la licencia del BDO debe retirarse, pues constituye la única medida correctiva apropiada y efectiva aplicable.

Incumplimiento de las instrucciones del CBCS

El artículo 10, párrafo 1, así como el artículo 22, párrafo 1 de la Ordenanza Nacional sobre la Supervisión de las Instituciones Bancarias y de Crédito (NOSBCI) autoriza al Banco Central de Curazao y San Martín a emitir instrucciones a una institución supervisada, las cuales son vinculantes. El incumplimiento le da facultades al CBCS para retirar la licencia de una entidad de crédito según lo dispuesto en el artículo 9, párrafo 1, y párrafo 2, de la NOSBCI.

El Banco Central emitió una serie de instrucciones al BDO luego de realizar una evaluación in situ entre el 25 de enero de 2018 y el 3 de abril de 2018, las cuales no fueron acatadas.

El CBCS ordenó al BDO ejecutar las órdenes judiciales finales para recibir o impugnar las órdenes en caso de estar en desacuerdo; el BDO debía proporcionar al Banco Central los comprobantes de los pagos a los clientes, que recibieron un pedido judicial a su favor, dentro de los cinco (5) días posteriores a la ejecución de los pagos. El BDO apeló las órdenes judiciales; las instrucciones de transferencia de los clientes debían ejecutarse en los 5 días hábiles siguientes en cumplimiento a la normativa antiterrorista y a las directrices sobre la detección y disuasión del lavado de dinero y el financiamiento del terrorismo para instituciones de crédito; el BDO debía fortalecer la Junta de Directores Administrativos con una mayoría de Directores Administradores locales independientes para asegurar un proceso de toma de decisiones equilibrado y adecuado en función del tamaño, la complejidad y el perfil de riesgo; el procesamiento, la aprobación, el monitoreo y la ejecución de las transacciones de los clientes debía realizarse inmediatamente en las instalaciones de BDO en Curazao; el BDO debía cambiar la composición de su Consejo de Supervisión; el BDO debía garantizar que los Directores Gerentes de la entidad aumentaran su nivel de participación en el proceso de toma de decisiones; el BDO debía hacer un seguimiento adecuado de las deficiencias mencionadas en los exámenes practicados.

Además, el Banco del Orinoco instruyó a sus custodios Vistra (Ginebra) SA, Farringdon Asset Management y Welden Securities Agente de Valores SA, para que proporcionaran al CBCS, directamente de forma independiente e indirectamente, confirmaciones por correo electrónico inmediatamente después de cualquier tipo de transacción que se hubiera ejecutado dentro de las carteras de seguridad de BDO; el BDO debía emitir copias de todas las correspondencias (correo electrónico) entre BDO y sus custodios sin ninguna excepción.

El BDO reconoció que no cumplía con todas las instrucciones que el Banco Central de Curazao y San Martín emitió y sólo indicó que experimentó un progreso significativo durante la administración fiduciaria silenciosa según las diversas instrucciones emitidas por el CBCS.

El BDO dijo haber dedicado una gran cantidad de recursos y, especialmente, capital en los últimos dos años, para mejorar su sistema operativo comercial.

El BDO se comprometió a proporcionar al Banco Central una «visión general detallada del estado de todas las instrucciones y demandas recibidas, las completadas, pendientes, las razones por las que posiblemente aún no pudieron haberse concluido, y un calendario o posibles requisitos para resoluciones expeditas o conclusiones». El Banco Central recibió dicha descripción el 31 de julio de 2019.

Entretanto, el Banco Central estimó que los esfuerzos del BDO para cumplir con las instrucciones eran insuficientes, aun cuando le concedió tiempo suficiente para remediar las deficiencias y fue continuamente informado sobre el estado de incumplimiento de dichas instrucciones.

El propósito de la autoridad del Banco Central al emitir instrucciones es hacer cumplir a las instituciones supervisadas con las leyes y regulaciones aplicables. Toda institución de crédito en Curazao está sujeta a las mismas leyes y regulaciones. El CBCS no acepta como válido el argumento del BDO que tuvo poco tiempo para cumplir las instrucciones.

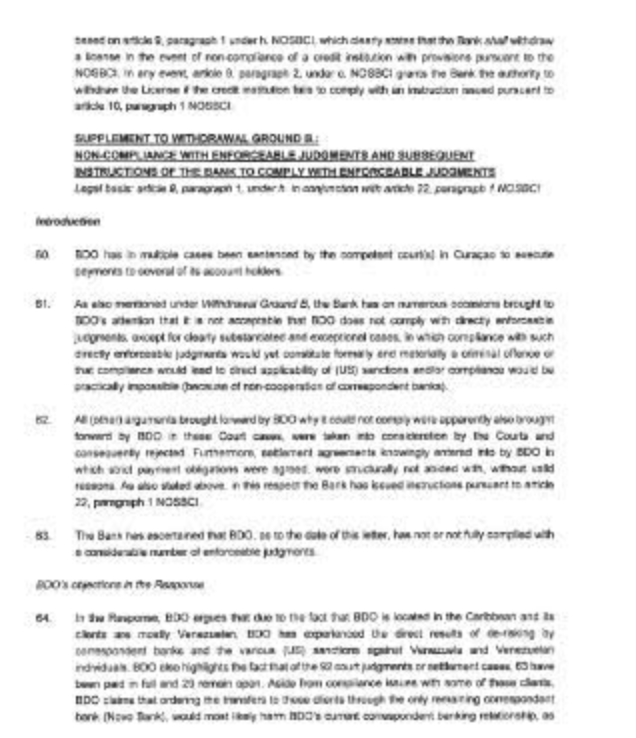

Incumplimiento de juicios aplicables

El Banco del Orinoco ha sido condenado en múltiples casos por los tribunales competentes de Curazao para ejecutar pagos a titulares de cuentas.

El Banco Central de Curazao y San Martín ha señaló en múltiples ocasiones al BDO que era inaceptable que no cumpliera con los juicios directamente ejecutables, excepto en casos claramente justificados y excepcionales, en los que el cumplimiento de tales constituyera formal y materialmente un delito penal o ese cumplimiento condujera a la aplicabilidad directa de las sanciones estadounidenses y/o el cumplimiento sería prácticamente imposible debido a la falta de cooperación de los bancos corresponsales.

Los argumentos del BDO acerca de su incumplimiento fueron rechazados por los tribunales.

Tampoco se ofrecieron razones válidas por parte del BDO por el incumplimiento de los acuerdos de liquidación celebrados y que constituían obligaciones de pago estrictas. El Banco Central comprobó que el BDO no cumplió totalmente con un número considerable de sentencias ejecutables.

El BDO argumentó que debido a que se encuentra en el Caribe y sus clientes son en su mayoría venezolanos, ha experimentado los resultados directos de la eliminación de riesgos por parte de los bancos corresponsales y las diversas sanciones de EE. UU. contra Venezuela e individuos venezolanos.

Dijo que de las 92 sentencias judiciales o casos de liquidación, 63 hayan sido pagados en su totalidad y 29 permanecen abiertas. Además refirió respecto a los problemas de cumplimiento con algunos de estos clientes, que ordenar las transferencias a estos clientes a través del único banco corresponsal restante (Novo Bank), probablemente dañaría la actual relación de corresponsalía bancaria de BDO, como ya había sucedido en otros casos.

El Banco del Orinoco aseguró que estableció un equipo de negociación que llevó a cabo varias reuniones y estaba en contacto constante con varios abogados que representan a los demandantes.

Por su parte el Banco Central de Curazao y San Martín consideró inaceptable el número de 29 sentencias judiciales ejecutorias impagas y/o acuerdos de conciliación pues, como banco con licencia, siempre debe estar en condiciones de cumplir de inmediato con sentencias ejecutorias. Este incumplimiento estructural continuo también afecta seriamente la reputación de Curazao como jurisdicción, en la cual los juicios finales y/o inmediatamente exigibles de los tribunales del país deben ser totalmente respetados por un banco regulado.

EL CBCS subraya que el BDO aceptó a sabiendas clientes que tienen problemas de cumplimiento y/o son sospechosos de actividades delictivas.

Para el Banco Central de Curazao y San Martín, la actuación del Banco del Orinoco es violatoria de las instrucciones impuestas sobre la base del párrafo 1 del artículo 22 de la NOSBCI.

En tal sentido, el CBCS concluyó que en vista de los hechos estaba obligado a proceder a retirar la Licencia al BDO sobre la base del artículo 9, párrafo 1, bajo h. de la NOSBCI, leído en conjunto con el artículo 22, párrafo 1 de la NOSBCI sobre la base de que el Banco del Orinoco incumplió estructuralmente las instrucciones emitidas de honrar los juicios directamente ejecutables y las instrucciones posteriores emitidas a este respecto por el Banco Central.

Citas

[1] El Carabobeño. “Banco del Orinoco NV cesó actividades en Curazao”. 7 de septiembre de 2019. https://www.el-carabobeno.com/banco-del-orinoco-nv-ceso-actividades-en-curazao/

[2] Banco del Orinoco. “La bancarrota del Banco del Orinoco”. https://www.bancodelorinoconv.com/site/p_contenido.php?id=1

[3] Panorama. “Grupo BOD apelará declaración de bancarrota del Banco Orinoco en Curazao”. 9 de octubre de 2019. https://www.panorama.com.ve/politicayeconomia/Grupo-BOD-apelara-declaracion-de-bancarrota-del-Banco-Orinoco-en-Curazao-20191009-0086.html

[4] El TSJ donde ordena a Curazao abstenerse de disponer de los bienes y activos del intervenido Banco del Orinoco”. http://www.tsj.gob.ve/es/web/tsj/decisiones#

[5] Infobae. “Investigan si parte del dinero de la corrupción K terminó en una paradisiaca isla del Caribe”. 19 de septiembre de 2018. https://www.infobae.com/politica/2018/09/19/investigan-si-parte-del-dinero-de-la-corrupcion-k-termino-en-una-paradisiaca-%20isla-del-caribe/