La industria de la moda ha sufrido un drástico descenso del 90% de los beneficios económicos este año. Esta es una de las principales conclusiones del informe ‘The State of Fashion 2021’ (El Estado de la Moda 2021) realizado por Business of Fashion (BoF) y McKinsey & Compan. Esta es la quinta edición del informe dedicado a analizar el futuro de la industria de la moda – un sector de 2,5 miles de millones de dólares a nivel global – que se basa en entrevistas exclusivas a los principales directivos y en una encuesta a más de 320 profesionales de la moda.

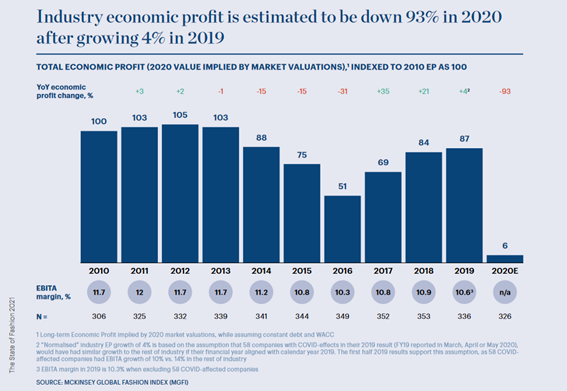

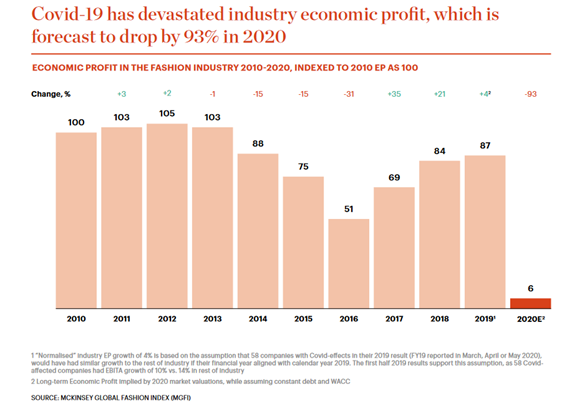

En medio de una crisis humanitaria que afecta a miles de millones de personas globalmente, la Covid-19 también ha sido el catalizador de una recesión económica mundial y la industria de la moda ha sufrido el peor año de su historia. En un contexto de caída de las ventas, de cambios rápidos en el comportamiento de los consumidores y de interrupción de las cadenas de suministro, las empresas de la moda sufrirán una disminución del 93% de sus beneficios económicos, tras un aumento del 4% en 2019, según el Índice Mundial de la Moda de McKinsey.

Achim Berg, Socio Senior y líder mundial de la práctica de la industria de la moda y lujo en McKinsey explica: «Como resultado del dramático descenso de los beneficios económicos, el valor de la industria de la moda se concentra aún más entre los principales actores del mercado: la industria registró una destrucción del 60% de su valor en 2019, llegando hasta 73% en 2020. En este entorno de disrupción, los líderes deben desarrollar nuevas estrategias y tener la agilidad para cambiar su oferta de productos”.

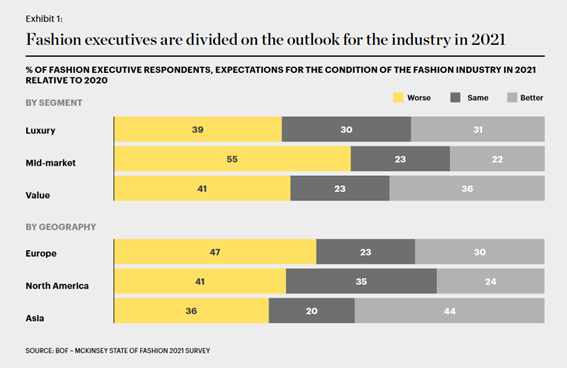

A medida que la crisis sanitaria y económica mundial se prolongue en el tiempo, el año 2021 servirá de puente entre la realidad pre-pandemia y un período de recuperación potencialmente prolongado para la industria mundial de la moda. El ritmo de la recuperación variará según las categorías de producto, los segmentos de valor y los mercados geográficos, con algunos focos de crecimiento a pesar de los continuos desafíos económicos. Las empresas de moda centradas en la apuesta digital, Asia (en particular China) y el lujo pueden tener la ventaja competitiva.

Ignacio Marcos, socio de la oficina de España apunta: “Aunque la industria de la moda ha experimentado su peor año, la pandemia ha creado también una oportunidad para la reinvención y reinicio. La crisis ha actuado como catalizadora de la adopción digital y la innovación, incluso en un momento en el que los consumidores tomaron una mayor conciencia de la vulnerabilidad de los trabajadores de las cadenas de suministro. En un mundo post-pandemia, el sistema de la moda necesitará transformarse para ser más responsable, sostenible y humano”.

Las ventas mundiales de moda disminuirán entre un 15 y un 30% en 2020 en comparación con 2019

El informe perfila dos escenarios para la industria de la moda:

El escenario de recuperación temprana supone una contención efectiva del virus mediante la vacuna y/o la intervención del Estado, lo que llevará al levantamiento de las restricciones de movilidad y viajes en un par de meses, permitiendo una recuperación económica más rápida, con las ventas mundiales de moda volviendo a los niveles de 2019 en el tercer trimestre de 2022.

El escenario de recuperación lenta prevé un resurgimiento periódico del virus en diferentes regiones del mundo, lo que dará lugar a nuevos cierres y restricciones, y las ventas mundiales de moda no volverían a los niveles de 2019 hasta el último trimestre de 2023.

Se estima que las ventas mundiales de moda disminuyan entre un 15 y un 30% en 2020 en comparación con 2019, pero el impacto en la industria de la moda será desigual. Se espera que Europa sea la región más afectada en 2020, experimentando una disminución de 22-35% de las ventas. Sin embargo, se prevé que se recupere a principios del segundo trimestre del 2022 a medida que vuelvan los viajes y se levanten las restricciones de movilidad.

Estados Unidos verá un descenso de entre 17-32% de las ventas y parece estar preparado para una lenta recuperación para el primer trimestre del 2023. Por otro lado, China probablemente será la región menos afectada, ya que las ventas caerán entre un 7 y un 20%. Se prevé que las ventas de moda en China vuelvan a los niveles anteriores a la crisis ya en el cuarto trimestre de 2020 o, como muy tarde, en el primer y segundo trimestre de 2021.

Desde la perspectiva del segmento de lujo y el lujo asequible han demostrado ser marginalmente más resistentes, con una reducción de las ventas de un 30% de media y una caída de EBITA de 20 puntos porcentuales en promedio durante los trimestres que caen entre febrero y junio de 2020, en comparación con el mismo período en 2019. El mercado mundial de la belleza también está demostrando ser más resistente que la moda y se prevé que las ventas del sector vuelvan e incluso superen los niveles de 2019 en el año 2021.

Pero a pesar de que la industria de la moda está sufriendo su peor año en la historia con casi tres cuartos de las empresas que cotizan en la bolsa perdiendo dinero, hay algunas buenas noticias. Durante la crisis de la Covid-19, las ventas de moda online casi se duplicaron, pasando del 16 al 29% de los ingresos totales. El 71% de los directivos del sector esperan que su negocio digital crezca un 20% o más en 2021.

En este sentido, Antonio Gonzalo, socio de McKinsey y líder de la práctica de la industria de la moda y lujo en España añade: «La crisis ha intensificado las principales tendencias de consumo que ya estaban dando forma a la industria de la moda, especialmente la aceleración en la adopción del canal digital que en ocho meses registró un crecimiento equivalente a seis años. Es el momento de revisar y subir el nivel de ambición para la comercialización por canales digitales y explorar nuevos caminos para la relación con los clientes, es necesario revisar las prioridades de compañía, y de manera selectiva acelerar la digitalización”. La crisis no ha terminado todavía, la recuperación llevará tiempo y caminos diferentes en todas las regiones».

El informe The State of Fashion 2021 apunta las 10 tendencias principales que darán forma a la industria de la moda en 2021 considerando el impacto de la Covid-19:

Viviendo con el virus: La crisis de Covid-19 ha repercutido en la vida de miles de millones de personas, al tiempo que ha perturbado el comercio internacional, los viajes, la economía y el comportamiento de los consumidores. Para seguir gestionando esta incertidumbre sin precedentes en el año que viene, las empresas deberían reorganizar sus modelos operativos para permitir una mayor flexibilidad y una toma de decisiones más rápida, además de acelerar la innovación.

La industria de la moda ha sufrido el peor año de su historia

El 45% de los directivos de moda y de los encuestados dijo que Covid-19 sigue siendo el principal desafío en 2021

Disminución de la demanda: Se prevé que la economía mundial se recupere parcialmente el próximo año, pero el crecimiento económico seguirá disminuyendo en relación con los niveles anteriores a la pandemia. Dado que es poco probable que la demanda de moda se recupere debido a la limitación del poder adquisitivo por el aumento del desempleo y la desigualdad, es importante que las empresas aprovechen las nuevas oportunidades y aumenten su presencia en más categorías, canales y territorios.

Las ventas mundiales de moda en 2021 podrían estar hasta un 15% por debajo de los niveles de 2019

Sprint digital: La adopción digital se ha disparado durante la Covid-19 con muchas marcas adoptando innovaciones digitales como las compras sociales, el video chat de atención al cliente o la transmisión de contenidos en directo. A medida que la penetración online se acelere y los compradores exijan interacciones digitales cada vez más sofisticadas, las empresas de moda deben mejorar la experiencia de compra digital e impulsar una mayor omnicanalidad, al tiempo que encuentran nuevas formas de mejorar la experiencia del cliente.

El 71% de los ejecutivos de la moda espera que su negocio online crezca un 20% o más en 2021

Buscando la justicia: Dado que los trabajadores de la industria de la confección, los vendedores y otros trabajadores con salarios más bajos fueron los más afectados durante el Covid-19, los consumidores se han hecho más conscientes de la difícil situación de los empleados más vulnerables dentro de la cadena de valor de la moda. A medida que aumenta el impulso para el cambio junto con las campañas para poner fin a la explotación, los consumidores esperarán que las empresas ofrezcan más igualdad, seguridad y justicia a los trabajadores de toda la industria mundial.

El 66% de los consumidores declaró que dejaría de comprar o reduciría significativamente la compra de una marca si descubría que no trataba a sus empleados o a los empleados de los proveedores de manera justa

Viaje interrumpido: El sector de viajes sigue gravemente afectado por la pandemia y el turismo de compras se han visto afectadas a lo largo de 2020. Como se prevé que el turismo internacional siga siendo moderado el próximo año, las empresas tendrán que colaborar mejor con los consumidores locales, realizar inversiones estratégicas en los mercados que experimenten una mayor recuperación y abrir nuevas oportunidades para que los clientes sigan comprando.

El 66% de los directivos de moda espera que en dos o tres años las ventas de los viajes se recuperen a sus niveles de crecimiento anteriores.

Menos, es más: Tras demostrar que un mayor número de productos y colecciones no necesariamente produce mejores resultados financieros, la Covid-19 destacó la necesidad de un cambio en la mentalidad de la rentabilidad. Las empresas deben reducir la complejidad y encontrar la manera de aumentar la venta a precio completo para reducir los niveles de stock adoptando un enfoque centrado en la demanda en su estrategia de oferta, al tiempo que impulsan la flexibilidad de temporadas tanto para los productos nuevos como para la reposición.

Dos quintas partes de los directivos planean avanzar hacia la moda sin temporada, sumándose a un creciente número de marcas y diseñadores que piden que el calendario de la moda se modifique, como la iniciativa #RewiringFashion de BoF

Inversión oportunista: La polarización del rendimiento en la industria de la moda se aceleró durante la pandemia a medida que se ampliaba la brecha entre las empresas de mejor rendimiento y el resto. Con algunas empresas ya en bancarrota y otros sobreviviendo gracias a las subvenciones gubernamentales, esperamos que la actividad de fusiones y adquisiciones aumente a medida que las empresas aumenten sus esfuerzos para hacerse con una mayor cuota de mercado, desbloquear nuevas oportunidades y ampliar sus capacidades.

El 45% de los directivos de moda espera que la redistribución de la cuota de mercado sea un tema prioritario en 2021

Asociaciones más profundas: Al poner de manifiesto la vulnerabilidad de los socios en las adquisiciones, la debilidad de los contratos y los riesgos de la concentración de los proveedores, la crisis aceleró muchos de los cambios que las empresas ya estaban realizando para reequilibrar sus cadenas de suministro. Para mitigar las futuras rupturas, las empresas del sector deberían alejarse de las relaciones transaccionales en favor de asociaciones más profundas que aporten mayor agilidad y responsabilidad.

El 35% de los directivos de moda espera que la resistencia y las asociaciones en la cadena de suministro sean un tema principal en 2021

Retorno de la inversión del retail: El comercio minorista físico ha estado en una espiral descendente durante años y el número de cierres permanentes de tiendas seguirá aumentando en el período posterior a Covid-19, lo que obligará a las organizaciones a replantearse sus canales de distribución. Impulsados por un posible cambio de poder y la necesidad de incorporar la tecnología digital sin fisuras, las empresas tendrán que tomar decisiones difíciles para mejorar el rendimiento de la inversión a nivel de las tiendas.

Aproximadamente la mitad de los consumidores europeos han comprado menos en tiendas físicas desde que empezaron los cierres

Revolución del trabajo: Considerando los cambios fundamentales en la forma en que las empresas trabajaron durante la pandemia y la necesidad de impulsar un mayor rendimiento en los próximos años, es probable que surja un nuevo modelo de trabajo. Las empresas deben perfeccionar los modelos híbridos de trabajo a distancia y en las instalaciones, invertir en la reconversión del talento e inculcar un mayor sentido de propósito compartido y de pertenencia a los empleados.

El 88% de los directivos de moda espera que un modelo híbrido de trabajo sea parte de la nueva normalidad