")

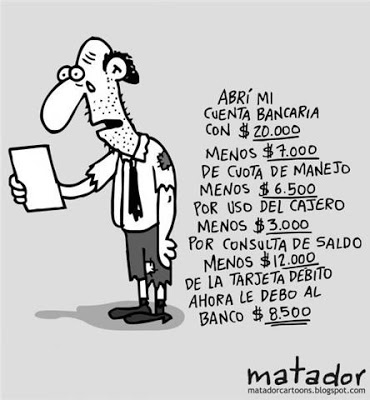

El número de ciudadanos afectados por la banca va creciendo en progresión geométrica, porque se alienta el concepto de que “endeudarse es bueno”.

En la historia de la filosofía, los sofistas eran reconocidos por utilizar un lenguaje técnico, elegante aparentemente verdadero. Sin embargo, pronto se supo que tras la presentación retórica, muchas veces hábil para convencer a los auditorios, se encontraban graves distorsiones y transgresiones a la verdad.

En el siglo XXI, esas pseudo verdades son practicadas, inclusive, por las instituciones públicas como Indecopi (Instituto de Defensa del Consumidor), la Superintendencia de Banca, Seguros y AFP y el Poder Judicial, con el artificio de encuestadoras como Ipsos Apoyo, que considera al ahorrista como animal de experimentación.

La economista María Blanco, explica que Protágoras, señalado por Platón como el primer sofista de la historia, aceptó como alumno a un joven sin recursos con el compromiso de que pagara sus servicios cuando ganara el primer litigio. Pero, pasado el tiempo de formación, el pupilo no ganaba ningún juicio. La razón era que no aceptaba litigios.

Así que Protágoras le demandó presumiendo mala fe por parte del alumno. El juez fue incapaz de proclamarse al respecto dado que si le daba la razón al alumno, entonces éste debería pagar a Protágoras por haber ganado un juicio y si, por el contrario, Protágoras ganaba, el alumno tenía que pagarle igualmente por haber actuado de mala fe.

En otras palabras, para poder develar la verdad que hay tras los discursos, era necesario detectar las distorsiones de los silogismos utilizados. Esto es justamente lo que significa un sofisma: la alteración premeditada de la verdad.

Para el neoliberalismo los mercados son eficientes por definición. Este argumento consiste en que para lograr asignar los recursos más eficientemente que en cualquier otro sistema, se requiere que exista un número ilimitado de compradores y vendedores.

La llamada Defensoría del Cliente Financiero, tiene adscrita a 20 instituciones, y publicita que todos los servicios son totalmente gratis.

Sin embargo, llega al extremo que en su reglamento, aprobado por la Asociación de Bancos del Perú en abril de 2013, excluye de su competencia aspectos que en la práctica diaria son numerosos e importantes para la ciudadanía y para dar confianza de los servicios que publicita la banca.

En este sofisma el Banco de Crédito que se irroga la representación del Perú, lleva el perverso liderazgo, porque burla los acuerdos y promesas de publicidad.

El DFC, en su artículo No 9 excluye las relaciones laborales entre las entidades financieras y sus empleados, las relaciones societarias entre las entidades financieras y sus accionistas, las decisiones relativas a financiar créditos, otorgar garantías, y prestar servicios, bajo determinadas condiciones, “salvo que esto haya sido pactado u ofrecido formalmente al cliente”.

El sofisma de la DCF llega al extremo que su reglamento excluye el “otorgamiento, por parte de las entidades financieras, de indemnizaciones o resarcimientos, así como la aplicación de sanciones en contra de entidades financieras”.

La DCF no toma en cuenta las altísimas tasas de interés a las tarjetas de crédito. Noches negras sufren los usuarios de una banca leonina, que lava el dinero de fuentes informales, ilegales y que son dañinas para la moral pública.

No son pocos los testimonios de afectados en el exterior el uso de una tarjeta de crédito, bloqueada por fallas del propio banco y no del usuario, cuya demora en solucionar se convierte en severo impase económico-social.

Un viejo usuario del llamado BCP relata que tuvo que dejar su trabajo en el extranjero al enterarse que en la ciudad de Lima su tarjeta de crédito y cuenta respectivas presentaban una deuda tan alta e imposible de ser asumida como producto de consumos no reconocidos por el afectado.

Un sufrido ahorrista informa que ha dejado constancia documentada de no haber recibido ninguna comunicación y/o alertas por parte del Banco BCP, en relación a su cuenta y tarjeta de crédito respectivas no obstante haber dejado su dirección electrónica en poder del Banco BCP y cuyo trámite para que se corrija ha superado los 6 meses de trámite personal.

El reclamo fundamentado, contando con el árbitro de INDECOPI y SBS, ya volteó el calendario del 2018 y con una serie de subterfugios que dilatan el reconocimiento de daños y perjuicios que implica una clonación de tarjeta, cuando la entidad financiera no tiene capacidad ni voluntad para resolver.

En un primer momento el Banco BCP, rechazó el pedido de la persona afectada exigiendo el pago de todos los consumos (incluidos los no reconocidos por la persona). La razón se impuso y el banco no ha podido ignorar su responsabilidad, gracias a la argumentación y pruebas presentadas por el usuario, según testimonio comentado en un foro de estudiantes universitarios.

Las personas que han sufrido este abuso, consideran que la entidad financiera provoca daños muy graves, porque su conducta basada en sofismas, corroboran que hay escasa seguridad para el consumidor.

La extensa dilatación del tiempo para resolver estos casos de clonación de tarjetas ocasionan serios problema en el desempeño laboral, como dejar su trabajo, volver al país, un vía crucis, solicitar los servicios de juristas que son muy pocos los que desean asumir defensa.

La indiferencia con el cliente es tan intensa que sin analizar el reclamo pasó a las garras de las centrales de riesgo (INFOCOR) como personas morosas, situación que impide obtener créditos en instituciones financieras, entre ellas en el Banco de la Nación que brinda servicios a jubilados del sector público,

La Banca y sus sofismas, se traducen en falta de comunicación con el cliente, inobservancia de plazos para resolver pedidos presentados, exigencias de pagos (consumos no reconocidos), reporte a centrales de riesgos, y presentación al ciudadano con falta de capacidad de endeudamiento.

Todo ello configura un mal servicio recibido, por lo que en atención a legislación vigente, son pocos los juristas que consideran justa y necesaria respaldar una demanda de indemnización por daños y perjuicios como una forma de reparar en parte los perjuicios ocasionados por un servicio defectuoso para el usuario, afirma el jurista Adolfo Céspedes Thorndike, en un foro internacional con estudiantes de La Libertad, Región en el Norte del Perú.

Precisamente, los estudiantes convocados al fórum organizado en Trujillo, Arequipa y México, coincidieron en reconocer que los daños que causa una acción dilatoria, violenta lo estipulado en el C.C. vigente, Artículo 1101, y siguientes que legisla sobre el daño contractual, así como en lo estipulado en el Art. 1902, sobre daño extracontractual.

Igualmente se indica que en el Título 1 Capítulo 1.1, del Código de Protección y Defensa del consumidor, acápites: a, b, c, d, h, i, referentes a los derechos de los consumidores.

En Art. 88.1 Ley 29571 Código de Protección y Defensa del Consumidor que establece que las entidades del sistema FINANCIERO y de Seguros, deben resolver los reclamos dentro del plazo establecido en la normativa correspondiente; y como se ha determinado en múltiples circulares de la SBS. Para diferentes casos estos plazos no deben exceder de los treinta días calendarios. De lo contrario los reclamos deben darse por aceptados.

En la historia de la Filosofía, Marco Antonio Moreno, remarca que la alteración premeditada de la verdad se intensifica en la economía de libre mercado. Menciona que Hayek y Friedman fueron grandes sofistas. Y lograron convencer no sólo a ese nutrido grupo de intelectuales que se reunió en las faldas del Mont Peleryn en 1947, sino que de ahí a los gobiernos, a los políticos y a los dueños del capital.

Para ambos, Hayek y Friedman, los mercados son altamente eficientes, y es la herramienta básica que se utiliza en la teoría general del equilibrio. Y dado que la economía tendrá que convertirse en una ciencia humilde, bajar del pedestal y dejar de ser la palabra sagrada que era, es hora de dar a conocer algunos de estos sofismas:

Para el neoliberalismo los mercados son eficientes por definición. Otro sofisma: la Soberanía del Consumidor. Paradójicamente, en el neoliberalismo las técnicas de mercadeo constituyen un instrumento de dominio y control de las conciencias individuales, favorecidas por la noción de consumismo y endeudamiento donde «endeudarse es bueno».