Cada vez son mayores los esfuerzos por parte de las empresas por contar con un modelo de negocio y una actividad más sostenibles y respetuosos con el medio ambiente.

La taxonomía una herramienta clave para certificar la sostenibilidad

En este sentido, surgen ciertas regulaciones que determinan aquellas compañías que llevan a cabo esta transición de una forma real y sostenida. Dichas legislaciones se conciben como una forma de estandarizar los aspectos que definen a las empresas como sostenibles, bajo el propósito principal de reorientar flujos de capital hacia el desarrollo sostenible, favoreciendo así a aquellas empresas que realmente dirigen su actividad a este propósito.

Plan de Acción de Finanzas Sostenibles de la Unión Europea de 2018

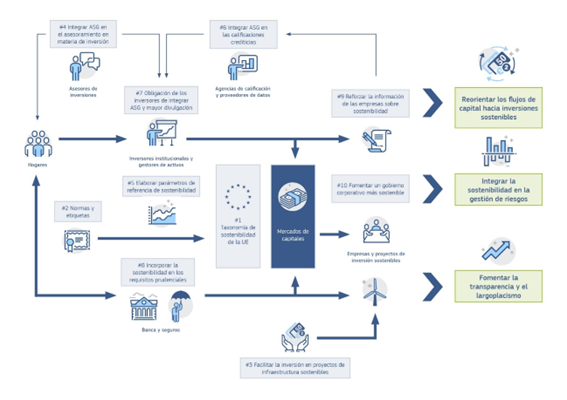

El Plan de Acción de Finanzas Sostenibles de la Unión Europea de 2018 está compuesto por 10 aspectos que siguen este objetivo. Uno de estos puntos de acción se ha traducido en la creación de un reglamento para definir unos criterios objetivos que sirven para clasificar, a través de una taxonomía, si una actividad económica que desarrolla una empresa es sostenible desde el punto de vista medioambiental. Esta normativa ha sido definida en la Comisión Europea por un conjunto de expertos técnicos en sostenibilidad financiera conocidos como TEG (Technicolor Expert Group on Sustainable Finance).

Principales características del Plan de Acción

En el 2017, la Comisión nombró a un Grupo de expertos de alto nivel sobre finanzas sostenibles con el encargo de elaborar un amplio conjunto de recomendaciones para que el sector financiero apoyara la transición a una economía hipo carbónica. Basándose en su informe final, la Comisión propuso en 2018 una estrategia de la UE en materia de finanzas sostenibles en la que se establece una hoja de ruta sobre la continuación del trabajo y las acciones futuras, que afectan a todos los actores pertinentes del sistema financiero.

La taxonomía una herramienta clave para certificar la sostenibilidad

Entre ellas cabe citar:

- Establecer un lenguaje común para las finanzas sostenibles. Es decir, un sistema de clasificación unificado —o taxonomía— de la UE, que defina lo que es sostenible y señale los ámbitos en los que la inversión sostenible puede tener mayor repercusión.

- Crear etiquetas de la UE para los productos financieros «verdes». Sobre la base de este sistema de clasificación de la UE. Los inversores podrán así identificar fácilmente las inversiones que cumplen los criterios ecológicos o de bajas emisiones de carbono.

- Clarificar la obligación de los gestores de activos y los inversores institucionales de tener en cuenta la sostenibilidad en el proceso de inversión. Reforzar los requisitos en materia de divulgación de información.

- Obligar a las empresas de seguros y de inversión a que asesoren a sus clientes sobre la base de las preferencias de estos en materia de sostenibilidad.

- Integrar la sostenibilidad en los requisitos prudenciales: los bancos y las compañías de seguros son una importante fuente de financiación externa para la economía europea. La Comisión examinará la viabilidad de recalibrar los requisitos de capital aplicables a los bancos. (El denominado «factor de apoyo verde») para las inversiones sostenibles, cuando así se justifique desde el punto de vista del riesgo, velando al mismo tiempo por que se proteja la estabilidad financiera.

- Aumentar la transparencia de los informes corporativos. Proponiendo revisar las directrices relativas a la información no financiera. Para adecuarlas en mayor medida a las recomendaciones del Grupo de Trabajo del Consejo de Estabilidad Financiera sobre Divulgación de Información Financiera relacionada con el Clima.

Seis objetivos medioambientales

De acuerdo con este reglamento, para que una actividad se considere sostenible debe cumplir obligatoriamente con tres aspectos que deben ser validados por una auditoría. En primer lugar, debe contribuir a uno de los seis objetivos medioambientales. Mitigación del cambio climático, adaptación al cambio climático, protección del agua, economía circular, prevención de la contaminación, y la biodiversidad y ecosistemas.

Además, no debe causar un daño significativo al resto de los objetivos que no cumple o no contribuye (DNSH – Do Not Significant Harm). Por último, debe cumplir con las garantías mínimas sociales basadas en los convenios de la Organización Internacional del Trabajo (OIT). Para la verificación de los dos primeros puntos, están definidos unos criterios de selección técnica que incluyen aspectos cuantitativos y cualitativos de obligado cumplimiento.

La taxonomía se compone de una lista detallada de actividades económicas sostenibles

La taxonomía se compone de una lista detallada de actividades económicas sostenibles (The EU Taxonomy). Han sido definidas para cada uno de los objetivos medioambientales y para cada uno de los macro sectores económicos existentes.

¿Qué es el reglamento de Taxonomía para actividades sostenibles?

El reglamento de taxonomía para actividades sostenibles, aprobado por el Parlamento Europeo es una pieza clave en el Plan de Finanzas Sostenibles de la Unión Europea. Define los criterios armonizados para calificar una actividad económica como ambientalmente sostenible.

En diciembre de 2019 la Comisión Europea anunció la aprobación del acuerdo verde (Green Deal), el plan más ambicioso de la historia para conseguir que Europa sea el primer continente neutro en carbono en 2050. El acuerdo Green Deal establece unos objetivos de reducción del 55% de las emisiones de gases de efecto invernadero para el 2030 (2030 Climate Target Plan) y un segundo objetivo más ambicioso para que Europa sea climáticamente neutral en 2050 (2050 Long-term strategy).

Para poder establecer las prioridades en dicho camino, de forma que se puedan canalizar las inversiones eficientemente, el grupo de expertos en sostenibilidad y finanzas de la UE ha estado trabajando en una clasificación de los objetivos y las estrategias financieras a largo plazo que permitan alcanzar los objetivos del Green Deal. Dicho reglamento conocido como EU Taxonomy for sustainable activities fue aprobado en un primer paquete en abril de 2021.