Manuel Gonzalez, tiene 48 años, es canario y se dedica al mundo de las ejecuciones y subastas inmobiliarias a través del portal https://www.subastafacil.com/ Hoy echa la vista atrás y recuerda el 29 de enero de 2003, fecha en la que se publicaba y anunciaba la subasta de sus bienes (negocios y casa incluida) por impago. En ese momento, sin posibilidad de contar con abogado que le defendiese por falta de dinero solo tenía dos opciones. Aceptar la ruina que se le venía encima o prepararse en el denostado y cerrado mundo de las subastas para recuperar todo lo que tanto esfuerzo le había costado lograr. Optó por lo segundo. Esta es su historia de superación.

¿Cómo se pasa de estar desahuciado a crear un negocio alrededor de las subastas?

Mi caso es algo singular. Desde los 21 años había estado trabajando por el patrimonio que en ese momento me iba a ser arrebatado, así que decidí pasar a la acción. No podía pagar los servicios de un abogado especializado y decidí formarme yo mismo para protegerme y a ser posible recuperar mi patrimonio. No negaré que fue muy difícil. Costó hacerme un hueco entre los llamados «subasteros» para aprender cómo se operaba y saber cómo actuar en cada caso, pero pude recuperar parte de mi patrimonio, y a la par había encontrado una fórmula empresarial con las subastas sin necesidad de perjudicar a los que como yo sufrían una ejecución. A partir de ahí solo tuve que unir dos puntos: mi iniciativa empresarial y ese nuevo conocimiento que ahora había adquirido viendo ejecutar mis propios bienes. Años más tarde, en el 2008, llevaría el modelo de negocio al mundo online creando subastafacil.com como una plataforma en la que cualquier ciudadano de a pie pudiera, de forma fácil y transparente, acceder al mundo de las subastas.

¿Qué es lo peor cuando estás en una situación así?

Casi todos los casos que he conocido, y también el mío, pasan por 4 fases:

- Fase 1: En ella surgen preguntas del tipo ¿Qué he hecho yo para merecer esto? ¡Esto es una mierda! ¡Jodidos bancos estafadores! ¡El sistema es una porquería!… En fin; todo el mundo tiene la culpa menos yo (craso error porque realmente el único culpable de nuestra situación cuando la analizamos en perspectiva sólo somos nosotros mismos).

- Fase 2: Empiezas a asumir poco a poco tu nueva realidad. En mi caso pasé de ser un joven empresario de éxito a perder el «reconocimiento«. Tenía crisis de ansiedad que ocultaba por todos los medios hasta a mis familiares más queridos. Era todo pura fachada. Todo iba bien de cara a la galería. Las noches de insomnio provocadas por la incertidumbre y desasosiego eran eternas y se prolongaron durante más de un año. Estos procesos no son cortos; desde que empiezan tus incumplimientos de pago, los embargos, el proceso de ejecución, y pierdes finalmente tu patrimonio puede pasar entre seis meses y dos años. Se hace interminable.

- Fase 3: Te bloqueas. Cuando tus acciones ya no producen reacciones y ves que la suerte está echada. Este es un momento crítico porque ahora intentas seguir con tu vida normal y las notificaciones de embargo que te llegan a casa ya te dan igual. Pero interiormente, el no tener la tranquilidad de poder contestar a la puerta previendo que sea una notificación de Hacienda o del juzgado no es nada fácil de llevar. En absoluto. Y un día, no sabes por qué, dices que ya está bien, que «pasas» de todo y que sea lo que Dios quiera.

- Fase 4: Actúas o sólo te quejas. Llega el momento crítico. O sigues dormido, o reaccionas. En mi caso reaccioné, me levanté, e hice lo indecible por tomar cartas en el asunto. Me formé y defendí mi propio patrimonio, y eso es lo que siempre recomiendo a los ejecutados.

En tu caso has querido dar una vuelta al negocio de las subastas pensando en el afectado ¿por qué?

Si te refieres a que en mis planteamientos a la hora de invertir en una propiedad considero la posición del afectado, pues sí. Posiblemente sea por el mero hecho de que yo fui uno de ellos y la empatía aflora. Pero también lo hago porque tanto para el afectado como para el comprador es la mejor manera de «liberarse de la tiranía de la deuda». Los afectados se quedan con la menor cantidad de deuda posible después de haber perdido sus bienes gracias a que un comprador está dispuesto a pujar en su subasta más de lo que lo haría el banco. Y el comprador se beneficia de una mejor compra, y por ende, de una reducción de su deuda hipotecaria y años que ya no tendrá que hacerle frente. Lo mejor que podríamos hacer cada uno de nosotros es tener la menor cantidad de «deuda mala» posible y la mayor cantidad de «deuda buena» posible.

¿Qué es eso de deuda buena y deuda mala?

Deuda buena es la que pone dinero todos los meses en tu bolsillo: Esa hipoteca que tienes sobre un piso cuyo inquilino te paga la cuota hipotecaria y algo de excedente. Deuda mala es la que te quita dinero de tu bolsillo todos los meses: La misma hipoteca sobre el mismo piso si no lo tuvieras alquilado. Así de simple.

¿Crees que alguna vez habrá un país sin desahucios, o al menos sin que tengan que seguir pagando sus deudas quienes pierden sus casas?

Ya quisiéramos todos, pero mucho me temo que no. Nuestros partidos políticos están vendidos a la banca y no creo que tengan nunca la valentía de hacer de la dación en pago algo realmente efectivo. Es así de simple. Desahucios habrá siempre. Da igual que sea de viviendas, de locales, de naves. Pero si lo que me preguntas es sobre el derecho del individuo a una vivienda digna, creo firmemente en ello. Quien esté pensando en las pensiones ya ni te cuento, más vale que vaya comprando algo que le permita un sustento cuando el Estado se declare en banca rota. Todos deberíamos aspirar a una vivienda más que digna, con comodidades y del nivel que consideremos merecernos. Y eso ineludiblemente tiene que llevar un riesgo implícito, un esfuerzo por el individuo para conseguirlo. De lo contrario todos nos apuntaríamos a ser unos «mantenidos» del sistema. Y eso, nos guste o no, no funcionaría nunca. Es sencillamente insostenible.

¿A qué se debe un número tan elevado de subastas en nuestro país?

Más allá de la respuesta facilona culpando a las crisis, creo que la raíz del problema y la razón por la que hay tantas subastas públicas se encuentra en la nula educación financiera que nos han proporcionado en el colegio. No sabemos cómo funcionan los bancos ni los mercados financieros. Ni los términos legales cuando firmamos un crédito, y mucho menos lo que implica. Ni lo más básico. Nos quedamos en la superficie. No nos interesa ese tema, es aburrido y todo lo que se relaciona con el dinero es de mal gusto comentar en reuniones entre amigos.

El problema es que nuestro desconocimiento se traduce finalmente en el hecho en que a la postre muchos pierden en subasta el patrimonio por el que tanto han luchado. Lo digo desde el pleno y personal convencimiento; hasta llegados los 34 años no empecé a leer sobre cómo funciona todo, y quien lo iba a decir, «gracias» a que estaban ejecutando mis bienes pude aprender de ello. Muchos españoles, gracias a la crisis, también hoy saben algo más de los entresijos financieros y jurídicos que queramos o no condicionan nuestras vidas. Tenemos que conocer las reglas del juego. Jugar al Monopoly en la vida real y saber que los desahucios se producirán siempre. Es consustancial al libre mercado. Alguien pedirá dinero prestado, no podrá devolverlo y habrá de responder con su patrimonio. Esas son las reglas del juego. Conocerlas te ayudarán a endeudarte, sí, pero de forma inteligente.

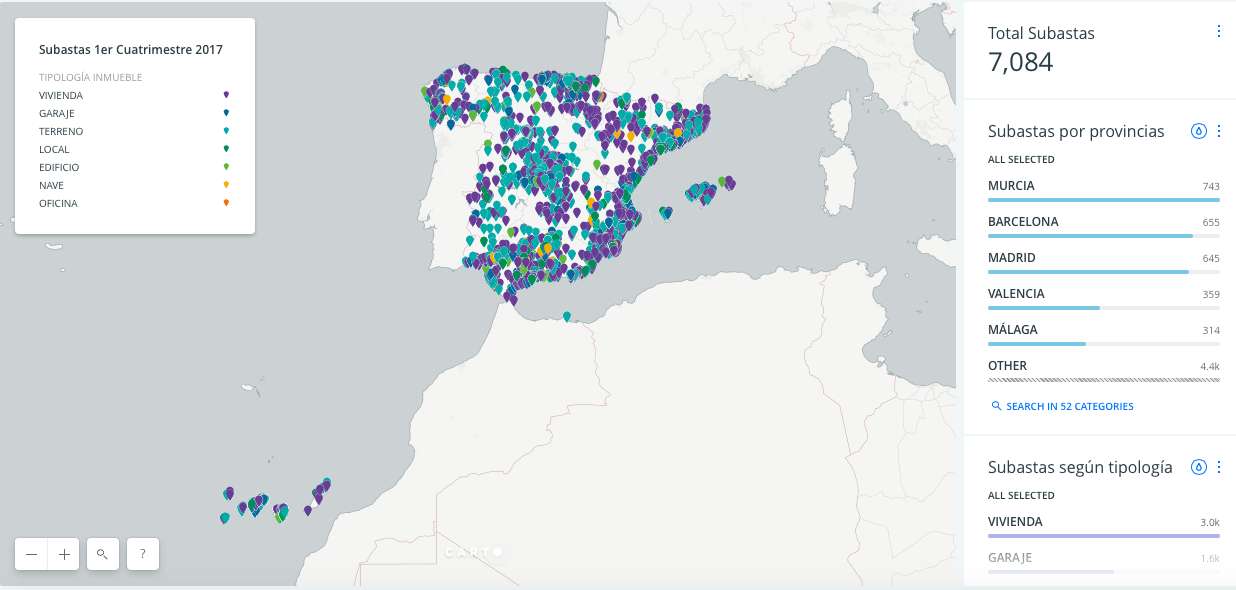

Acabáis de lanzar un informe basado en Big Data https://bigdatasubastas.wordpress.com/ de cara sobre todo a periodistas en el que aportáis datos del total de propiedades que están en proceso de desahucio. Las viviendas son las más numerosas. ¿España sigue con la cultura de comprar frente alquilar?

Es una situación que se está invirtiendo cada vez más. Los jóvenes, bien por la imposibilidad de acceder al crédito, bien por el atractivo de disponer de movilidad global se están entregando a la fórmula del alquiler. Dicho esto, lo cierto es también que el turismo vacacional en países como España está encareciendo en exceso la posibilidad de alquiler en el centro de ciudades y haciendo replantear la opción de compra a más de uno. Pero la tendencia es en definitiva cada vez más la de alquilar. Y esa es mi recomendación. Solo recomiendo la compra cuando se dispone de capacidad y un buen precio de compra que permita pagar el servicio de la deuda hipotecaria en 15 ó 20 años.

Entonces ¿comprar o alquilar?

Sugiero comprar, pero no hipotecando tu vida en ello. Cuando uno compra en subasta pública, o cuando uno compra por cualquier otro método que le permita tener un ahorro significativo en precio, lo que está consiguiendo es liberar un montón de años de hipoteca. De eso estoy hablando. Estoy hablando de ser capaz tomar decisiones financieras inteligentes y de gozar de un poco más de libertad económica. El problema reside realmente ahí, en que estamos acostumbrados a endeudarnos mucho más allá de nuestras posibilidades. Ahí nacen todos nuestros problemas.

¿Qué tipo de casa es la que se necesita para vivir?

Si me preguntas sobre colores, tamaños, ubicaciones, etc. allá cada cual con sus gustos. Si me preguntas desde el punto de vista financiero: Aquella que te puedas permitir pagar, tanto en régimen de compra como en alquiler, que no represente más del 30% de tus ingresos mensuales.

¿Compramos por encima de nuestras posibilidades?

Sin duda alguna, en la mayoría de los casos sí. A las miles de subastas actuales me remito. No es el hecho de que la casa sea grande o pequeña, más cara o más barata, sino porque es muy fácil caer en la trampa de la deuda. Es una trampa que está construida para atraernos y caer en ella. De ahí que considere la opción de comprar en subasta una fórmula, como otras tantas, de quitarte de un plumazo años de hipoteca de encima.

¿No te sientes mal cuando compras en subasta la casa de otra persona que la ha perdido?

Esta es una pregunta recurrente que denota la más absoluta hipocresía de nuestro sistema. ¿Prefieres acaso comprarla después de que el banco se la haya arrebatado a esa persona, haya mantenido parte de su deuda vigente, y se la venda finalmente por encima del precio al que se la ha adjudicado? ¿Te parece eso más atractivo? Pues eso es lo que ocurre con las miles de propiedades que, una vez adjudicadas, las entidades ponen a la venta en todos los portales inmobiliarios de España. Mi pregunta por contra es ¿por qué no participar en una subasta liberando al deudor de la mayor cantidad de deuda posible y beneficiándose el comprador de un sustancial ahorro que le permita quitarse años de hipoteca de encima? ¿No es eso más justo y coherente?

¿Cuánto se puede ahorrar uno comprando en una subasta?

Yo prefiero decir cuánto puedes ganar. Y no en términos de dinero, sino de tiempo. Si puedo hacer que tu hipoteca tenga una duración de un año menos a la que tenías prevista ya será todo un logro. Será un año que has ganado. Un año que no estarás condenado a pagar esa deuda. Hay casos en los que hemos reducido la carga hipotecaria en 15 años al comprar a un precio muy atractivo. 15 años de vida. Ahí es nada. 15 años menos de deuda hipotecaria para que disfrutes de ese tiempo con los tuyos. En definitiva, si te fijas, al final de lo que estamos hablando es de educación financiera elemental. Saber hacer las mejores inversiones para que estas trabajen por nosotros o para quitarnos años de hipoteca de encima directamente.

¿Cualquiera puedo participar en una subasta?

Hoy, tras mucho tiempo y gracias al esfuerzo de las Administraciones Públicas las subastas ya son del todo públicas. Puedes encontrar información en Internet e incluso participar telemáticamente sin necesidad de estar presente. Puedes hacerlo por ti mismo. No es difícil. La información la tienes en las páginas de cada administración o en agregadores en donde se publica toda la información conjunta como es la nuestra. El único requisito para participar es que sepas lo que estás haciendo. Hoy existen múltiples opciones para formarte por ti mismo, o contar con personas que te acompañen en todo el camino.