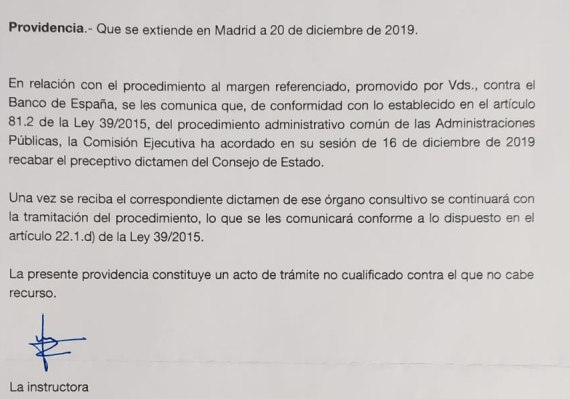

La lucha de los afectados del Popular tiene muchos frentes abiertos. Uno de ellos es la reclamación de responsabilidad patrimonial del Banco de España. Tal y como informó Diario16 en el año 2019, se presentaron reclamaciones de responsabilidad patrimonial del Banco de España en la resolución de la sexta entidad española. Tras unos trámites kafkianos, porque el supervisor desestimó inicialmente dichas reclamaciones para después admitirlas, el Banco de España remitió el asunto al Consejo de Estado. En un documento, al que ha tenido acceso Diario16, se indicaba que la Comisión Ejecutiva del Banco de España «ha acordado en su reunión de 16 de diciembre de 2019 recabar el preceptivo dictamen al Consejo de Estado».

El hecho de que se haya solicitado al Consejo de Estado un informe o dictamen sobre dicha responsabilidad patrimonial es un nuevo paso que se da de cara a que a los afectados se les devuelva lo que perdieron en aquella madrugada del día 7 de junio.

Sin embargo, la Sección Quinta de lo Contencioso de la Audiencia Nacional ha rechazado el recurso que interpuso una empresa accionista del Popular contra el acuerdo del Banco de España que inadmitió la reclamación por responsabilidad patrimonial. La empresa solicitaba más de 100.000 euros en concepto de responsabilidad patrimonial por los perjuicios causados tras la resolución del Banco Popular acordada por la Junta Única de Resolución de 7 de junio de 2017, que supuso la venta de la entidad al Banco Santander. En su recurso argumentaba que el Banco de España había incumplido sus funciones de supervisión y solvencia de las entidades de crédito.

La sentencia, ponencia del presidente de la Sección Jose Luis Gil Ibañez, explica que dado el número de entidades de crédito establecidas en la zona euro, la supervisión del Banco Central Europeo se ejecuta según la importancia de las entidades: La institución europea supervisa directamente las entidades calificadas de “significativas” mientras que las “menos significativas” son supervisadas directamente por las autoridades nacionales, sin perjuicio de una supervisión indirecta por el Banco Central Europeo.

La Sala recuerda que desde el 4 de noviembre de 2014 (artículo 33 del Reglamento) el Banco Central Europeo asumió de forma efectiva las responsabilidades supervisoras; la sentencia indica que se realizó una “reasignación de responsabilidades supervisoras, que se trasladan del ámbito nacional al Banco Central Europeo, en especial, en cuanto a las entidades significativas, entre las que se encontró el Banco Popular”.

El tribunal concluye que, si el Banco de España carecía de competencias en materia de supervisión del Banco Popular, “es conforme con el ordenamiento jurídico la decisión de inadmitir la reclamación formulada en concepto de responsabilidad patrimonial por el supuesto incumplimiento de unas funciones supervisoras de las que carecía dada la ausencia de título de imputación”.

Por tanto, la función supervisora del Banco de España se residencia en las entidades que no están sujetas a la supervisión directa del Banco Central Europeo, sin perjuicio de la colaboración, señala la sentencia, o de las actuaciones de la autoridad nacional que se prevean, “bien con carácter general en las propias normas comunitarias, bien con carácter específico en el marco de esas mismas y con referencia a las españolas, así como de las que procedan con autoridades de otros Estados”.

Sin embargo, hay pendiente un informe del Consejo de Estado que no se ha tenido en cuenta. El propio Banco de España reconoció el error que cometió al desestimar las reclamaciones presentadas por diferentes asociaciones de afectados del Popular en relación con la responsabilidad patrimonial respecto a la resolución de la entidad. Tal y como indicamos en Diario16, estas reclamaciones fueron desestimadas porque los certificados de acciones presentados por los afectados eran del día 6 de junio y no del 7 cuando, en esa fecha, el Popular ya no cotizaba en Bolsa.

El supervisor desestimaba las demandas porque el certificado de acciones reflejaba una fecha anterior a la resolución, que se realizó el día 7 de junio del 2017 antes de la apertura del mercado. Por lo tanto, ni el número de acciones ni el valor a cierre del día 6 de junio, pudieron variar los títulos, ni su importe dado que el día 7 ya no llegó a cotizar, siendo el certificado acreditativo de las acciones presentado por los afectados el válido.

Cualquier interpretación que se pretendiera hacer de esta respuesta del Banco de España generó pánico respecto a la función y al conocimiento que pudiese tener el supervisor de lo que representó la resolución del Banco Popular, puesto que, si adujeron para rechazar las reclamaciones un certificado de las acciones que los afectados tuvieran en propiedad el día 7 de junio, quiere decir que ignoraron que ese día los accionistas del Banco Popular habían perdido el valor de sus títulos. Por tanto, para solicitar la responsabilidad patrimonial del Banco de España, lo lógico era presentar tanto el número de activos que disponía como el contravalor último, porque presentar un certificado post resolución es lo mismo que decir que los afectados no tenían nada, y, de este modo, se resolvía cualquier responsabilidad patrimonial.