En estas páginas llevamos años insistiendo en que la vía judicial civil basada en buscar la recuperación del dinero que los afectados perdieron tras la resolución del Banco Popular en que el folleto de la ampliación de capital de 2016 estaba manipulado y no mostraba la realidad de la entidad era una vía muerta, no tenía sentido, lo mismo que pretender asimilar el Caso Popular y la salida a Bolsa de Bankia.

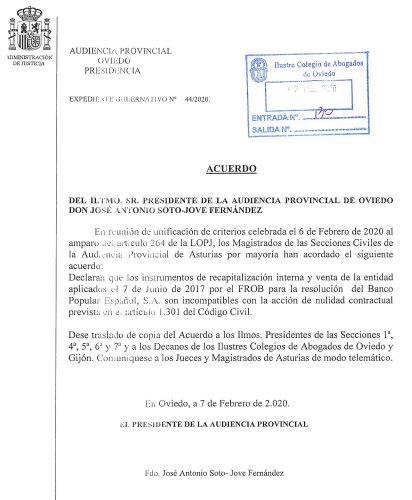

La Audiencia Provincial de Oviedo ha emitido un escrito en el que declara claramente que «los instrumentos de recapitalización interna y venta de la entidad aplicadas el 7 de junio de 2017 por el FROB para la resolución del Banco Popular Español S.A., son incompatibles con la acción de nulidad contractual prevista en el artículo 1.301 del Código Civil».

Dicho artículo del Código Civil se refiere como causa de nulidad de un contrato, entre otras, «En los de error, o dolo, o falsedad de la causa, desde la consumación del contrato». Por tanto, la Audiencia Provincial de Oviedo deja muy claro en su escrito que la resolución no es causa para anular la compra de acciones en la ampliación de 2016.

Cuando el tribunal asturiano indica «los instrumentos de recapitalización interna» se refiere, precisamente, a la pérdida del valor de las acciones y de los bonos por la resolución. Por tanto, lo que la Audiencia Provincial de Oviedo afirma es que es incompatible la resolución con la nulidad de esos contratos porque la pérdida del valor de esas acciones o de esos bonos son consecuencia de la decisión del FROB y no de la ampliación de capital de 2016. Es decir, el mismo razonamiento que hicieron los peritos del Banco de España.

Como venimos diciendo en Diario16 desde hace años, la única causa de la resolución y, por tanto, de la ruina de más de 1,2 millones de personas fue la crisis de liquidez que se inició en el segundo trimestre, es decir, un año después de la ampliación.

Según diferentes abogados consultados por Diario16, lo que afirma la Audiencia Provincial de Oviedo no es que se cierre la vía civil sino solamente la nulidad de la compra de acciones de la ampliación de 2016.

El informe pericial del Banco de España afirmó claramente que en el año 2016 el Popular era solvente. Los peritos fueron muy claros cuando afirmaron en las conclusiones del informe que «a diciembre de 2016, su patrimonio neto era de 11.088 millones de euros y tenía una capacidad de generación recurrente de beneficios antes de provisiones en torno a 1.150 millones de euros».

El informe de los peritos del Banco de España expuso claramente cuál fue la causa verdadera de la pérdida del dinero por parte de los afectados: «la entidad tenía un grave problema de liquidez siendo en todo momento antes de la resolución solvente, sus fondos propios eran positivos». Además, inciden en el hecho de cuándo se produjeron esas fugas de liquidez: «La decisión de resolver la entidad se basó en el deterioro de la situación de liquidez por una salida de depósitos especialmente intensa desde abril de 2017, concentrándose en fechas concretas». Por tanto, nada que ver con la ampliación de capital de 2016.

Por otro lado, afirmaron que las «pérdidas sufridas por los inversores son consecuencia de la decisión administrativa de resolver la entidad y proceder a su venta a través de un procedimiento de subasta competitiva». Un argumento que va en línea de la decisión adoptada por la Audiencia Provincial de Oviedo.

Fueron, precisamente, los peritos del Banco de España los que determinaron, que la salida a Bankia fue fraudulenta al determinar que los recursos de la entidad no cumplían con la normativa, algo que no ocurrió con el Banco Popular en el año 2016.