En el informe de auditoría de PwC del Banco Popular del ejercicio 2017 se detectaron cambios de criterio contable respecto al ejercicio 2016 muy drásticos y que sólo se explican en el intento de cuadrar las cuentas y los argumentos del Banco de Santander a la hora de justificar la resolución. Además, PwC introdujo en el balance casi 3.500 millones de reservas constituidas con capital social de accionistas y bonitas, algo que ya lo pusieron en la resolución, pero, visto en el balance, es chocante porque convirtieron el capital de accionistas y bonistas en reservas del Santander. El resultado de este movimiento contable fue que el Santander, sin hacer nada, dispuso de 8.000 millones de euros de reservas que eran de accionistas y bonistas del Popular.

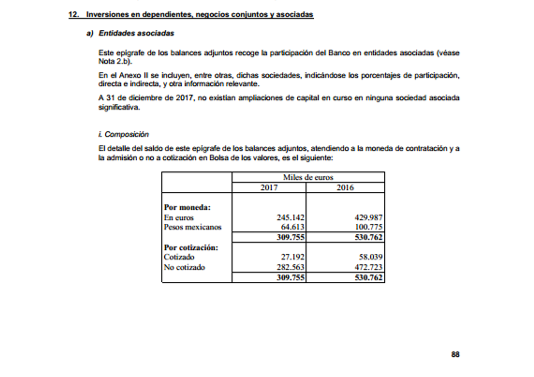

Además, el punto clave donde se quita el 50% del patrimonio del Popular lo encontramos en el apartado Inversiones en dependientes, negocios conjuntos y asociados: 5.186 millones de euros.

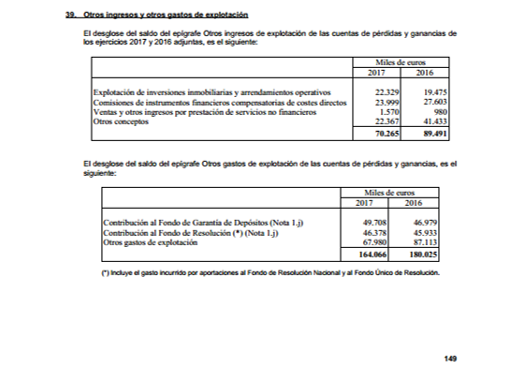

Resulta chocante que se le pagaran 46 millones al fondo de resolución de la JUR: el gasto incurrido por la aportación realizada al Fondo de Resolución Nacional y al Fondo Único de Resolución ascendió a 46,4 millones de euros que se encontraban registrados en el epígrafe Otros gastos de explotación de la cuenta de pérdidas y ganancias.

El siguiente demostraba cómo PwC, la auditora del Popular y del Santander intentaba justificar lo injustificable. El mencionado artículo 20 del MUR establece, entre otros aspectos, que la valoración económica podrá ser completada por un análisis y una estimación del valor de los activos y pasivos según su valor de mercado, por lo que difiere de las estimaciones aplicadas por el Banco hasta la fecha de la resolución, de acuerdo con la normativa aplicable.

Adicionalmente, en el mismo artículo se establece en sus apartados 5.g y 11 que una de las finalidades de la valoración es garantizar que las eventuales pérdidas sobre los activos se consignen plenamente en la contabilidad de la Entidad. Asimismo, los aspectos considerados en la compra del Popular por parte del Santander en el proceso de resolución debían ser, excepcionalmente, tomados en consideración en la contabilidad del Banco.

Por tanto, teniendo en cuenta lo establecido en el artículo 20 del Reglamento 806/2014, el Popular realizó la estimación del valor de los activos y pasivos considerando la resolución y venta del Banco; adicionalmente, las estimaciones tuvieron en cuenta la venta acelerada en bloque y en mercado mayorista de determinados activos relacionados con el sector inmobiliario de Banco Popular y filiales, que fue acordada el 8 de agosto de 2017 por el acuerdo entre Santander y BlackStone.

En consecuencia, las estimaciones y circunstancias aplicadas diferían significativamente de los empleados en el ejercicio 2016. Los criterios y estimaciones aplicados por el Banco hasta la resolución y después de los ajustes realizados con motivo de la misma, se fijaron de acuerdo con la normativa aplicable en dicho momento, la cual contemplaba para la mayor parte de los activos del Banco su registro en base al coste histórico o coste amortizado corregido por el deterioro estimado de acuerdo con la normativa aplicable y las circunstancias a dicha fecha. En esto resumía PwC dónde se perjudicó a los afectados del Popular: para la auditora, simples ajustes a valor de mercado, como si 10.000 millones desaparecieran por un cambio de criterio contable.

A continuación, el informe recoge un detalle de los principales impactos, registrados ya al cierre del primer semestre de 2017, que supusieron pérdidas, por cambios de estimación con respecto a los aplicados al 31 de diciembre de 2016, todos ellos como consecuencia del proceso de resolución del Banco y de nuevos acontecimientos del primer semestre del ejercicio 2017 (en millones de euros):

- Inversión crediticia: 3.146

- Activos no corrientes en venta: 1.145

- Inversiones en empresas del Grupo: 3.488

- Otras provisiones: 872

- Activos fiscales diferidos: 982

- Fondo de comercio y Otros activos intangibles: 1.137

- Cartera de inversión a vencimiento y otros: 411

Según PwC, debido a la resolución, existían criterios significativos que debieron ser aplicados de forma extraordinaria en las cuentas anuales correspondientes al ejercicio 2017, que diferían significativamente de los aplicables en la formulación de las cuentas anuales del ejercicio 2016.

Como consecuencia de la resolución del Popular, en la formulación de las cuentas anuales los Administradores tuvieron en cuenta lo establecido en la normativa de resolución aplicable recogida en el Reglamento 806/2014 para la estimación del valor de los activos y pasivos.

El juez ha anulado la comparecencia de la botin para el dia 30, no lo entiendo, no puede esta señora ir al juzgado con mascarilla?????

Este Juez, no ha señalado el día de su nueva comparecencia.

Que lástima, haber nacido en esta basura llenos de reinos de taifas.

Este juez tendria que hacer comparecer a esta » persona » con mascarilla como todo dios,que declare y luego el juez que resuelva para que la botina devuelva el dinero que robo del Popular a sus autenticos dueños.Bueno,esperemos que el juez o jueces que la manden declarar no esten comprados por la señora,aunque en este pais seria de lo mas normal.