El papel de los organismos públicos en la resolución del Popular fue crucial, sobre todo teniendo en cuenta que la única y exclusiva causa de que llegara a la resolución fue la crisis de liquidez generada a partir del segundo trimestre de 2017. Los organismos públicos retiraron depósitos por valor de miles de millones de euros, lo que generó, además de un importante quebranto en la liquidez, pánico entre los depositantes.

Nuevos correos internos del Popular, a los que ha tenido acceso Diario16 y que fueron entregados a la Audiencia Nacional, muestran ese papel de los organismos públicos, sobre todo de los dependientes del Ministerio de Economía de Luis de Guindos.

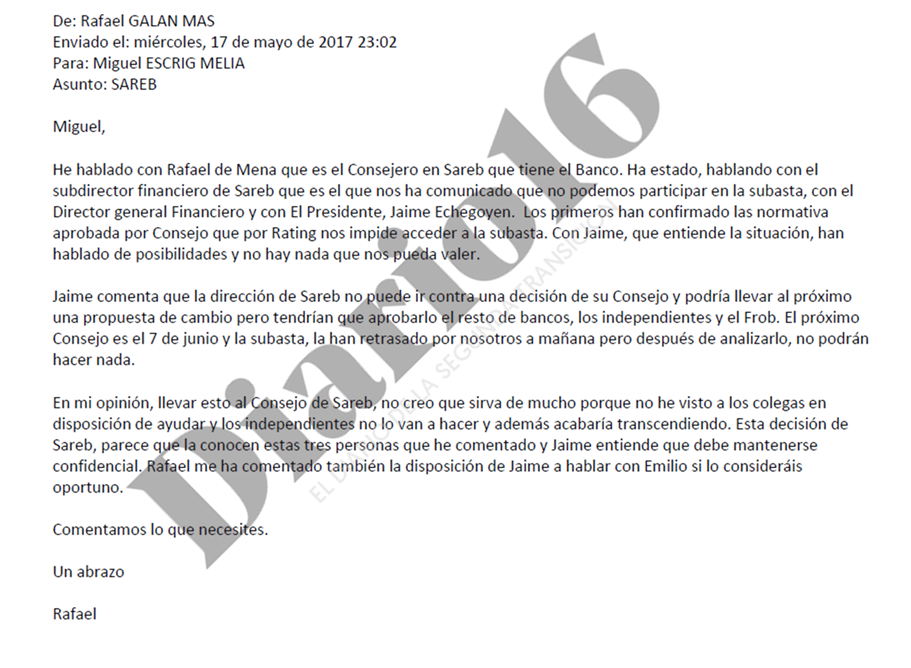

Según muestra dicha documentación, el día 17 de mayo de 2017, a las 23.02 horas, Rafael Galán remitía un email al director general financiero fichado por Emilio Saracho, Miguel Escrig, en el que le informaba de que había mantenido una conversación con Rafael de Mena, consejero de la SAREB en representación del Popular. Galán señala que a Mena se le había comunicado que el banco no iba a poder participar en la subasta para la gestión de una cuenta por valor de 633 millones de euros por una cuestión de rating.

«Jaime [Echegoyen, presidente de la SAREB] comenta que la dirección de Sareb no puede ir contra una decisión de su Consejo y podría llevar al próximo una propuesta de cambio pero tendrían que aprobarlo el resto de bancos, los independientes y el Frob. El próximo Consejo es el 7 de junio y la subasta, la han retrasado por nosotros a mañana pero después de analizarlo, no podrán hacer nada. En mi opinión, llevar esto al Consejo de Sareb, no creo que sirva de mucho porque no he visto a los colegas en disposición de ayudar y los independientes no lo van a hacer y además acabaría transcendiendo. Esta decisión de Sareb, parece que la conocen estas tres personas que he comentado y Jaime entiende que debe mantenerse confidencial. Rafael me ha comentado también la disposición de Jaime a hablar con Emilio si lo consideráis oportuno», afirma el correo de Galán.

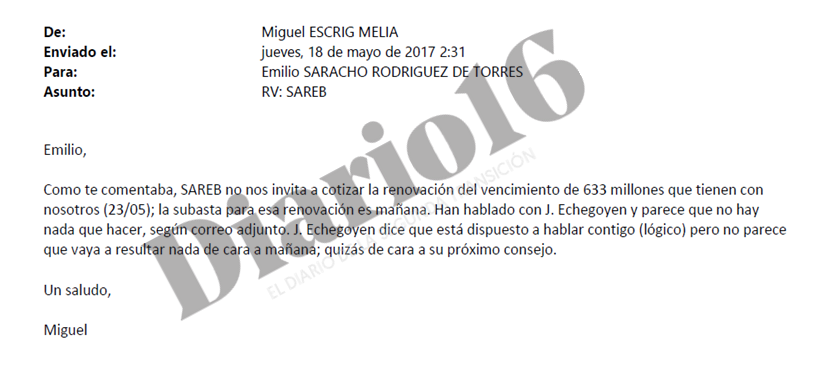

Este correo fue reenviado por Miguel Escrig a Emilio Saracho a las 2.31 de la madrugada ya del 18 de mayo. «SAREB no nos invita a cotizar la renovación del vencimiento de 633 millones que tienen con nosotros (23/05); la subasta para esa renovación es mañana. Han hablado con J. Echegoyen y parece que no hay nada que hacer, según correo adjunto. J. Echegoyen dice que está dispuesto a hablar contigo (lógico) pero no parece que vaya a resultar nada de cara a mañana; quizás de cara a su próximo consejo», afirmaba el mail de Escrig.

En mayo de 2017, además de Rafael de Mena como representante del Popular, en el Consejo de la SAREB había dos representantes del Santander (Javier García-Carranza Benjumea y Francisca Ortega Hernández-Agero) y el entonces presidente del FROB, Jaime Ponce.

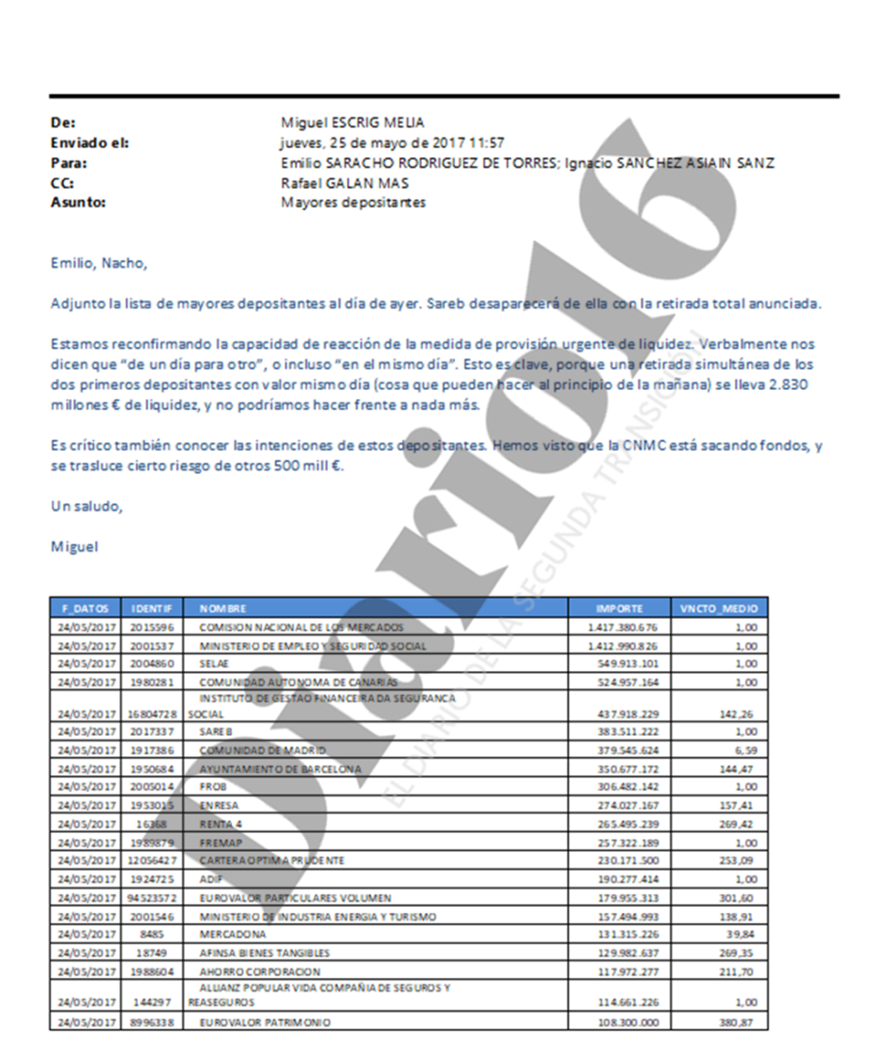

Una semana después de estos correos, el propio Escrig envió otro email a Saracho en el que le advirtió con claridad de las graves consecuencias de la fuga de los grandes depositantes institucionales.

«Una retirada simultánea de los dos primeros depositantes con valor mismo día (cosa que pueden hacer al principio de la mañana) se lleva 2.830 millones € de liquidez, y no podríamos hacer frente a nada más», afirma el correo.

Casualmente, esto fue lo que ocurrió, multiplicado por 5, el día 5 de junio de 2017. Hay que tener en cuenta que, cuando Miguel Escrig envió este correo electrónico a Saracho, habían pasado sólo 2 días de la entrevista de Elke König, presidenta de la Junta Única de Resolución (JUR), en Bloomberg TV, donde ya advirtió que el Popular estaba en el punto de mira del Banco Central Europeo. Sin embargo, estas declaraciones no tuvieron el efecto que algunos esperaban.

{kind=link}

https://www.lavozdeasturias.es/noticia/opinion/2022/06/22/sareb-fiel-fondos-buitre-estadounidenses/00031655928250558440945.htm

La Sareb, fiel a los fondos buitre estadounidenses

LOS FONDOS BUITRE SE HABÍAN POSICIONADO EN CORTO EN EL BANCO POPULAR , SU CAIDA SIGNIFICABA SU ENRIQUECIMIENTO.

SI 305.000 FAMILIAS SE ARRUINABA LES IMPORTABA UNA MIERDA.

EL GOBIERNO, LAS INSTITUCIONES ESTÁN AL SERVICIO DE LOS FONDOS BUITRE…

LA BOLSA ESPAÑOLA ESTÁ MANEJADA POR LOS FONDOS BIUTRE.

QUE NADIE COMPRE ACCIONES DE LA BOLSA ESPAÑOLA SON UN TIMO.

Parece que algo se mueve en España y Europa ,las dimisiones en cadena no paran de los lideres politicos.

todo desde la reunion de la OTAN en madrid .

la maldicion del museo del prado la llaman.

los sombreros blancos se mueven en españa .

pero realmente toda la informacion explosiva para acabar con los politicos viene desde el expediente de royuela y su maximo ejecutor es el juez fernando presencia ,que ya en su momento explico que el robo del banco popular fue ilegal y no se cumplio la ley concursal.

otro sombrero blanco es alvise perez que ataca a todo el arco politico al psoe y tambien incluso a vox , paro a vox con el caso steegman ,muchos han roto sus carnets de vox y adelanto la dimision de dolores delgado.

por otro lado hace ayer Pedro Sanchez fue DENUNCIADO ANTE LA CORTE PENAL INTERNACIONAL POR DELITOS DE LESA HUMANIDAD por sus dos confinamientos de la plandemia ilegales y anticonstitucionales sin consultar a nadie.pero aqui no se salva nadie porque feijoo tambien esta en la cuerda floja por sus relaciones con los narcos gallegos y que impuso una dictadura fuertisima durante la plandemia.

todo esta revuelto y europa, esta al borde de la disolucion .

ES MENTIRA LA SOLIDARIDAD EUROPEA ,ARGELIA HIZO UNA SUBASTA DE GAS Y ALEMANIA SE LA QUEDO PARA SI SOLA .el barco se hunde

Sombreros Ibéricos en acción: el contrapoder ha dicho basta

https://www.youtube.com/watchv=O6hGhzr1Iw4&ab_channel=caminandoelsendero

PEDRO SÁNCHEZ DENUNCIADO ANTE LA CORTE PENAL INTERNACIONAL POR DELITOS DE LESA HUMANIDAD

https://www.youtube.com/watch?v=lP5SL38LlLM&ab_channel=ElArconte

https://euskalnews.com/2022/07/alvise-convierte-dimitesteegmann-en-trending-topic-y-avisa-a-vox-ultima-vez/

————————————

recuerdan el articulo de fernando presencia en diario 16 en el 2018

https://diario16.com/caso-banco-popular-ventajas-la-aplicacion-la-ley-concursal/

«Al final teníamos razón los que desde hace un año denunciábamos que la venta del Popular al Santander, por un euro, fue en realidad una liquidación enmascarada con una operación ficticia de saneamiento.

Según publicó Diario16, la auditora Deloitte – que fue la encargada de realizar el informe de valoración que se utilizó para la intervención del Banco Popular – reconoció que la liquidación del Banco Popular debió hacerse en concurso de acreedores y no en un procedimiento de resolución.

En ese informe, cuyo contenido se conoció parcialmente en el mes de febrero pasado, se reconoce de un lado que la venta del negocio o de la unidad productiva de un Banco a otro, aunque sea bajo el precio simbólico de un euro, es una de las formas de liquidación de la entidad prevista en la Ley Concursal, y que además en la legislación española no existe ningún procedimiento especial para la liquidación de las entidades financieras que no sea la propia Ley Concursal.

De otro lado, Deloitte también reconoció que de revocarse la licencia bancaria de la entonces sexta entidad financiera tendría que entrar en liquidación de manera inmediata y, por tanto, el Popular debería haber sido liquidado en base a la Ley Concursal desde el primer momento nombrando una administración concursal, algo que no se hizo.

De esta manera se confirma una idea en la que algunos, ciertamente muy pocos, veníamos insistiendo desde hace más de un año acerca de que la Ley Concursal es Derecho supletorio en los casos de insolvencia de entidades financieras y no es incompatible con el procedimiento de Resolución “porque así lo indica su disposición adicional segunda, que obliga en todo caso al Juez de lo Mercantil a nombrar una administración concursal”.

La Magistrada María Teresa Vázquez Pizarro, titular del Juzgado de lo Mercantil número 9 de Madrid, no lo entendió así e inadmitió a trámite cualquier actuación concursal en relación con el Banco Popular Español por considerar que se lo impedía el procedimiento de resolución y las decisiones dictadas por el FROB en relación a esta entidad bancaria. De igual forma, la Magistrada rechazó incoar la sección autónoma de calificación de la entidad por considerar que las medidas adoptadas por el FROB no entrañaban la disolución y liquidación del Popular.

Sin embargo, en el escrito del recurso de apelación que se presentó hace ya casi medio año ante la Audiencia Provincial de Madrid, se dejaba señalado que era incomprensible, en cualquier caso, que la jueza de lo Mercantil se negara a abrir la sección autónoma de calificación bajo el pretexto de que las medidas adoptadas por el FROB no entrañaban la disolución y liquidación del Banco Popular cuando, según la legislación española, la venta del negocio de una entidad previa amortización de sus acciones es una operación de liquidación que provoca su inmediata disolución de pleno derecho.

Tal y como por otra parte ya hemos visto que también señalaba la auditora Deloitte – en un informe de valoración que paradójicamente se utilizó para la intervención del Banco Popular – que reconoció que la liquidación del Banco Popular debió hacerse en concurso de acreedores y no en un procedimiento de resolución.

Por esa razón, ayer supimos que la Junta Única de Resolución no publicará hasta «poco después» de mediados de julio el tercer informe de Deloitte sobre el Popular que ya tiene también en sus manos, el que debe dilucidar si la resolución del banco fue menos perjudicial para los afectados que un hipotético concurso de acreedores.

El contenido de ese tercer informe ya sabemos cuál va a ser y porqué se va a retrasar su publicación.

En el Banco Popular no había acreedores antes de la intervención. Por el contrario, fue la resolución de la entidad por el FROB la que provocó la amortización de las acciones creando una legión de accionistas convertidos en acreedores –aproximadamente 300.000 familias- que antes de la intervención no existían.»

———————————-

acuerdense despues el derecho de audiencia de la JUR fue una farsa asquerosa para reirse de nosotros en nuestra cara