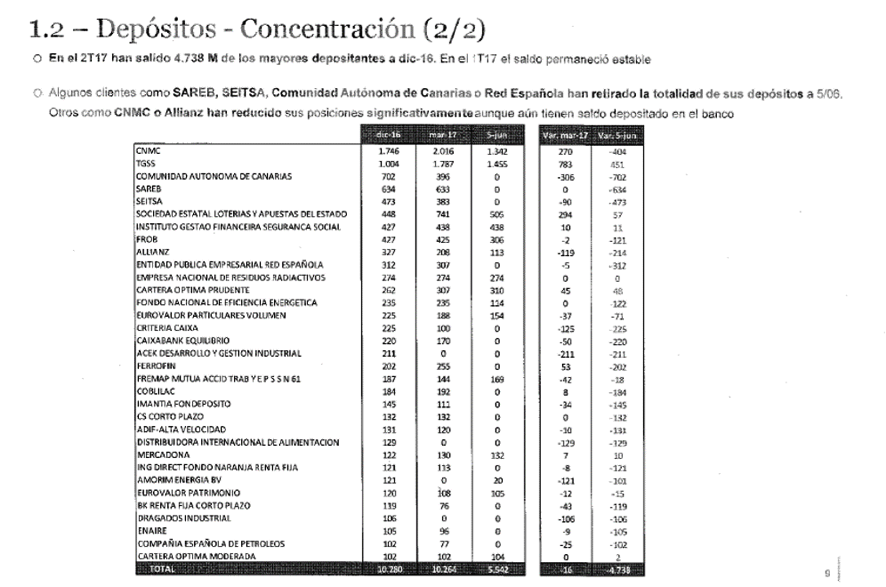

La retirada de los depósitos de los organismos públicos, tanto estatales como autonómicos y locales, del día 5 de junio de 2017, el primer día laborable después de que la JUR y el FROB iniciaran el proceso de resolución del Banco Popular, fue clave para que el día 6 de junio el banco fuera resuelto y se provocara la ruina de 305.000 familias.

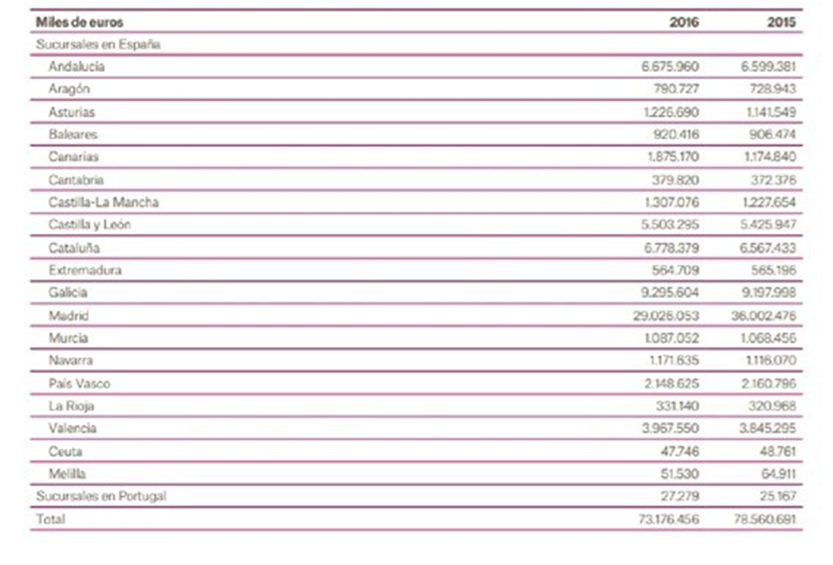

Sin embargo, la documentación que obra en poder de Diario16 muestra que el ataque del aparato del Estado contra la sexta entidad financiera de España pudo haber comenzado mucho antes. Según los documentos, al finalizar el ejercicio de 2.016 el Banco Popular tenía una liquidez de 73.136 millones de euros y el comportamiento de la misma en casi todas las Comunidades Autónomas fue positivo, es decir, que se captaron clientes. Sin embargo, en la Comunidad de Madrid podemos comprobar que hay un importante descenso respecto al año 2015. ¿Qué la diferenciaba del resto de territorios de España? Es sencillo: en Madrid está la Administración Central, la que estaba controlada por el Gobierno de Mariano Rajoy y Luis de Guindos.

Haciendo una segmentación de esos datos, podemos comprobar cómo fueron en gran medida las Administraciones Públicas las que provocaron este importante descenso de liquidez. En concreto, en el año 2015 estos organismos tenían depositados en el Banco Popular un total de 10.821,39 millones de euros. Al cierre del ejercicio de 2016, la cifra había descendido a 6.139,44 millones, es decir, que el Estado había retirado liquidez por valor de 4.681,95 millones de euros, un 43,26%.

Fuentes internas del Banco Popular conocedoras de la situación en 2016 confirman a Diario16 que, como la situación de liquidez era holgada, la entidad renunció a ir a subastas de depósitos de las Administraciones Públicas. «Los directivos que llevaban la liquidez sabían que, pagando ese dinero, lo podían recuperar, si fuera necesario. Es decir, se renunció a recursos caros de la Administración Pública, que posteriormente retornaron, aunque fuese en parte», confirman estas fuentes.

Esta situación del Popular fue certificada por el propio Banco de España cuando afirmó que la situación de liquidez era holgada al cierre del primer trimestre de 2017. En ese momento el Popular tenía liquidez adicional por 12.000 millones de euros, lo que permitiría resistir durante varios trimestres una crisis de liquidez sistémica. Lo que está claro es que ningún banco puede resistir una crisis individual de liquidez, especialmente si ésta es «auto infligida» o hay «ayudas externas». Este planteamiento fue ratificado por el informe de los peritos del Banco de España.

En resumen, «la bajada de depósitos de las Administraciones en 2016 fue voluntaria: los gestores decidieron no pagar por depósitos caros cuando la situación de liquidez era cómoda, una medida absolutamente coherente de gestión de la liquidez», confirman a Diario16 las mismas fuentes y hacen una comparación de esta situación con la salida atropellada de depósitos de esas Administraciones en los primeros días de junio de 2017 que contribuyeron a acelerar el colapso de liquidez iniciado por el equipo de Saracho

Esta reducción de los depósitos de las Administraciones Públicas está siendo utilizada por una parte de los gestores del Popular del año 2017 como estrategia de defensa en la que pretenden hacer ver el banco ya estaba perdiendo este tipo de depósitos en el 2016 cuando, en realidad, se trató de la implementación de unas políticas de liquidez profesionales.

Sin embargo, otras fuentes internas del Popular valoran esta reducción desde otro punto de vista. Reconocen que, efectivamente, los gestores de 2016 renunciaron a esas subastas por esos depósitos de las Administraciones. No obstante, se pudo producir una intervención de Luis de Guindos para que el Popular no fuese a esos concursos porque no le interesaba que el Popular se potenciara porque, de este modo, le hubiera sido más difícil hacerle caer o justificar no apoyarlo. Según estas fuentes, pudo existir una promesa por parte del ministro para que la sexta entidad financiera de España no acudiera a esas subastas a cambio de su apoyo al Plan de Negocio de 2016, algo que hizo durante los primeros pasos pero que, una vez logrado el objetivo de desestabilizar al banco desde dentro y la llegada de Saracho a la presidencia, impidió, precisamente, cuando se iba a implementar el Proyecto Sunrise. Por tanto, Luis de Guindos pudo haber engañado al Consejo de Administración.

No se puede olvidar que el año 2016 no fue bueno para el Santander. El referéndum del Brexit le había provocado una grave crisis en su valor en bolsa y la incertidumbre amenazaba los intereses del banco cántabro porque, en esos momentos, nadie podía prever cuáles serían las consecuencias finales de la salida del Reino Unido de la Unión Europea. A esto había que añadir la volatilidad de las economías emergentes de Brasil y México.

Todo ello, en medio de un proceso en el que el Banco Popular había aprobado un Plan de Negocio que ya en el primer trimestre de 2017 estaba dando resultados positivos…, pero que tanto Emilio Saracho como Luis de Guindos frenaron, hecho que los peritos del Banco de España afirmaron que fue una estrategia inexplicable, sobre todo cuando los supervisores sabían a la perfección que el mayor problema del Popular eran los activos improductivos y dudosos que se hubieran canalizado a través del Proyecto Sunrise y que los provisionamientos de los mismos habrían dejado de impactar en la cuenta de resultados del banco. El Popular no podía sobrevivir porque su destino lo marcaron otros sin tener en cuenta que la estabilidad económica de 305.000 familias estaba en juego.

https://elpais.com/economia/2020-05-15/ana-botin-europa-debe-entender-que-la-solidaridad-no-es-caridad.html.

Ni una sola pregunta sobre el Banco Popular; periódico El Pais, iros a tomar por culo, que tal vuestros conflictos de intereses con semejante tía mangante.