Tal y como indicábamos en el día de ayer, el Banco Popular no tenía un agujero de 1.000 millones de euros, sino que, más bien, tenía un plan de negocio en el que estaban asignados 2.614 millones de saldo de provisiones sin asignación específica y que cubrían la cantidad arriba reseñada.

Así se indica en un documento del Banco de España al que ha tenido acceso Diario16 en el que se comunican a la sexta entidad financiera de España las conclusiones de una inspección realizada por el supervisor.

Según indica dicho documento, los inspectores indican que el Popular había adoptado un plan de negocio para el periodo 2012/14 que mostraba, entre otras variables, «saneamientos brutos por 11.718 millones de euros». Las cifras de saneamientos y reclasificaciones de activos contempladas por el Popular en dicho plan cubrían las «estimadas por la inspección en las actuaciones que aquí nos ocupan», afirma el documento.

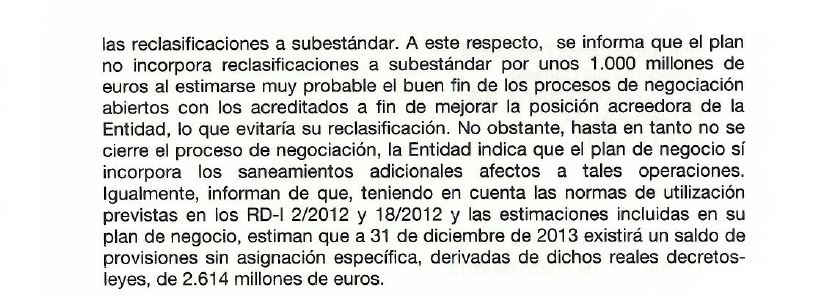

En un punto de esa comunicación del Banco de España, se indica que el plan de negocio no incorporaba las reclasificaciones a subestándar por un valor aproximado de 1.000 millones de euros. Este hecho se producía porque existía una estimación «muy probable», indica el documento, de que las negociaciones abiertas con los activos acreditados mejoraran «la posición acreedora de la entidad, lo que evitaría su reclasificación». ¿Este es el agujero del que se habla? ¿Un punto al que el propio Banco de España no le da mayor importancia?

Sin embargo, unas líneas más abajo se puede leer que «hasta en tanto no se cierre el proceso de negociación, la entidad indica que el plan de negocio sí incorpora los saneamientos adicionales afectos a tales operaciones […] a 31 de diciembre de 2013 existirá un saldo de provisiones sin asignación específica derivadas de dichos reales decretos-leyes [Guindos I y II] de 2.614 millones de euros». Mostramos copia del documento en este sentido:

Por tanto, no es que no existiera un agujero de 1.000 millones, sino que no se incluyó en el plan porque se estaba en un proceso de negociación que era muy probable que tuviera éxito, sino que, por si acaso ese proceso negociador fracasaba, el Popular tenía previstas provisiones adicionales y sin una asignación específica por valor de 2.614 millones de euros.

En el Caso Popular hay ya demasiadas casualidades y excesivos tiempos bien marcados por quienes defienden la actuación de aquellos que son los responsables de la ruina de más de 305.000 familias. Desde luego, no es casualidad que se esté volviendo a plantear una cortina de humo sobre las verdaderas razones por las que la sexta entidad financiera de España fue resuelta y vendida por un euro al Santander. Ni la ampliación de capital de 2012 ni la de 2016 tuvieron nada que ver con la resolución del Popular.

En este sentido los peritos del Banco de España fueron muy claros en que sólo hubo una causa: la crisis de liquidez originada en el segundo trimestre de 2017, es decir, durante la presidencia de Emilio Saracho. El banco era solvente y viable. Desde abril a junio de 2017 se generó una política orientada a generar miedo tanto al inversor, sobre todo a los pequeños, como a los depositantes. El modus operandi de la operación fue tan sencillo como dañino, un plan que sólo podía estar pergeñado por una persona que sepa del funcionamiento de los mercados, es decir, un banquero de inversión que fue perfectamente elegido por Luis de Guindos y ofrecido como solución a Antonio del Valle y a Reyes Calderón.

El Popular demostró en el primer trimestre su fortaleza al generar beneficios en su negocio principal. Sin embargo, Saracho, protagonista en los momentos clave señalados por los peritos del Banco de España, estableció los tiempos para llevar a la sexta entidad financiera a una situación límite en la liquidez, el único elemento con el que se podría haber defendido la inviabilidad.

Tampoco fue casual que los organismos públicos hicieran retiradas de fondos masivas el primer día laborable tras el inicio del Proyecto Hipócrates el día 3 de junio, como tampoco fue casual que Saracho desechara las ofertas de ampliación que tenía sobre la mesa o las propuestas de venta de activos no estratégicos.

Hermann Hesse decía que «hay millones de facetas de la verdad, pero una sola verdad». Ocultarla tras distracciones y cortinas de humo no evitará que la Justicia la sepa porque, en este caso, la verdad está absolutamente documentada.

Buenos días DIARIO 16

GRACIAS un día más.

Cuando veremos la luz al fina del túnel ?

La cuestión clave es la valoración que hacen los peritos del Banco de España (en funciones de peritos judiciales), donde se determina que a 31.12.2016 el Popolar valía 2,35 €/accion, más una capacidad de generación de beneficios ordinarios de unos 1.100 millones anuales.

Recordemos a este respecto que las acciones ordinarias del Popular no fueron vendidas al Santander, sino que fueron anuladas por la JUR, bajo pretexto de que «no valían nada». Lo que realmente ese banco compró por un € fué el resultado de la conversión forzada de unas obligaciones que no eran convertibles y que se habían emitido como no convertibles (otra irregularidad más de la JUR).

Pero la conclusión jurídica de todo esto es que Santander ve va a ir de rositas. No va a haber por donde pillarle. El que lo tiene muy mal es la JUR y en consecuencia, el que tendrá que resarcir a los afectados será el FUR.

La basura del diario el confidencial a sacar noticias interesadas para reirse de mas de 1,5 MILLONES DE ESPAÑOLES. Habría que decirle al confidencial que en el informe deloitte las valoraciones que hacen de la cartera inmobiliaria del Banco Popular son ridículas para justificar lo injustificable.

QUE CURIOSO QUE JUSTO CUANDO VA A DECLARAR EL TOPO DEL BANCO SANRANDER EMPIEZAN A SACAR NOTICOIAS PARA DAR COVERTURA. TODA ESPAÑA, EL BANCO DE ESPAÑA CON SU INFORME Y EUROPA SABEN QUE SE PROVOCÓ LA RESOLUCIÓN DEL BANCO POPULAR PARA SALVAR EL BANCO SANTANDER.

https://www.elconfidencial.com/empresas/2019-10-01/bce-detecto-tasaciones-infladas-banco-popular-ampliacion_2262772/

La noticia es tomar a los españoles por retrasados mentales. El confidencial dió covertura a la mayor estafa financiera de la historia y ahora NADIE SE CREE SUS PUBLICACIOS AL SERVICIO DEL RÉGIMEN.

El Confidencial dice : » nuevos documentos internos de Banco Popular revelan que la entidad PUDO haber inflado sus tasaciones inmobiliarias en un 27%. Y cuáles son esos documentos???? Sacan noticias sin aportar nada, diciendo tal vez, quizas… IMPRESIONANTE, SIN PALABRAS.

El confi es un panfleto de SATANder. Sus «periodistas» lamebotas de la defraudadora de la lista Falciani bien podrían dedicarse a vendedores telefónicos de los productos SATANder. Ver tanto pelota y tanto baboso moviendo la colita al son de lo dictado por la defraudadora es realmente algo que da mucha vergüenza ajena. Pobres impresentables, luego les mirarán a los ojos a sus hijos y amigos, si es que los tienen.

Buenos días y gracias Señor Esteban Cano por su información diaria.

El Confidencial puede decir misa.

Las pruebas aportadas por Diario 16 son abrumadoras.

Solo falta que la Justicia obre en consecuencia.

Gracias por todo el trabajo que hacéis todos los días,

El confidencial es la mayor basura que puede darse en un panfleto, porque no llega ni a la categoria de periodico

Prensa comprada por el IBEX no debería existir en un país democrático, pero este NO LO ES.

Felipe estás ahí?

Poco queda para que lo paguen, ojalá tengamos suerte ,y se acabe lo más pronto posible, gracias a este medio por todo

Aquí no hay justicia ni democracia ni estado y Felipe para que te queremos para que.

Diario 16 un millón de gracias seguir sacando todas las tropelías cometidas por el Santander y el gobierno del PP para robarnos nuestros ahorros

Mañana empieza el Caso Popular y eso es lo mas importante para nosotros.Manda huevos,despues de 2años y 3meses.Lo que diga El Confidencial nos la suda.Parece que tenemos varios ases en la manga y puede haber una lucha interna entre Santander y JUR para echarse el muerto al otro y eso ,sin duda nos beneficiara.Preferiria que nos pagase el Santander,pero tampoco hago ascos a que la Unión Europea tenga que poner a trabajar la imprenta de fabricar billetes para pagarnos,Cualquier precio inferior a 2,34 euros por acción seria una estafa. Al menos,a partir de mañana 2 de octubre ya vamos a ir viendo como se mueve este caso.Suerte a todos.

Ya empieza a haber sentencias millonarias a favor de los robados del popular.

El digital Cinco Días publica hoy esto:

«El Juzgado de Primera Instancia número 4 de Guadalajara falló el 29 de marzo de este año a favor de la familia Cercadillo (familia de los dueños de Hercesa), aunque la sentencia no ha sido firme hasta el pasado 23 de septiembre, fecha en la que se cumplió el plazo para que Santander, actual dueño del ya desaparecido Banco Popular, procediera a recurrir el escrito del juzgado de Guadalajara».

………

La jueza Ángela Sanz Rubio acuerda en su sentencia “la nulidad por dolo y/o error en el consentimiento de las órdenes de compra de 3.002.090 acciones de Banco Popular que fueron suscritas por Cerquia con ocasión de la ampliación de capital con derechos de suscripción preferente que la entidad realizó en mayo de 2016”. De esta forma, la magistrada reclama “la restitución recíproca de las prestaciones recibidas por cada una de las partes intervinientes en dicha operación y junto con los intereses legales devengados”.

«El empresario Carlos Cercadillo invirtió en la compra de estas acciones 3.752.970,78 euros, aunque ahora hay que determinar el importe que el banco deberá restituirle para lo que habrá que esperar a la ejecución de la sentencia para el cálculo de los intereses, que según sus abogados superará los 4 millones.»

FUENTE: cincodias.elpais.com

Gracias también a Diario 16, por seguir aportando datos relevantes para darnos esperanzas de recuperar lo nuestro.

Hola a todos,, agradecer el trabajo periodistico de diario 16, veremos que sale de las declaraciones del «amigo» saracho, creo que mas bien poco, la mafia tiene buenos abogados y politicos que legislan a su antojo, a estas alturas de la vida ya ningun mangoneo me va a estrañar, poner precio a las acciones (2,34 eu) no es justo para una parte de los accionistas que las compraron mucho mas caras, no van a ganar dinero unos y perderlo otros, se trata de que todos recuperen sus ahorros invertidos ni mas ni menos, en el tema penal no entro porque si por mi fuera no entrarian en la carcel (me acuerdo de aquel invento frances maravilloso)…..señor juez resarza a los que hemos sido estafados y mucho peor TRAICIONADOS POR NUESTRO PAIS, toda una vida trabajo y ahorro, ¿para que?…dar un año de vida por nuestro pais realizando el servicio militar ¿para que?…..llegar una casta de politicos corruptos, apoyados por un entramados de medios de comunicacion sin escrupulos y deliquen y roban a sus compatriotas sin ningun tipo de miramientos y con una impunidad que raya lo vomitivo, REVILLA, FELIPE(Y NO EL HERMOSO), RAJOY, SORAYITA, SEÑORITA BOTIN, PERIODISTAS CORRUPTOS,ETC ETC, Sois todos complices de que una buena parte de este pais aya sido estafada y vilipendiada…un saludo a la gente de bien…..

EL POPULAR ES UN BANCO SOLVENTE Y SU FUTURO LO DECIDIRAN SUS ACCIONISTAS, DE GUINDOS EX MINISTRO DE ECONOMIA , GANSTER Y MAMPORRERO DE LA SEÑORITA BOTIN.

PD hackers contratados por el santander de verdad teneis ese tipo de moral , joder al debil para servir al poderoso corrupto? …..dais igual de asco que los anteriormente nombrados