Las casi cuatro horas de comparecencia de Emilio Saracho fueron un relato que en algunos momentos rozó lo histriónico y la falta de respeto a las 305.000 familias arruinadas por la intervención y posterior venta del Banco Popular, además de reírse de los representantes del pueblo español. Su forma de hablar, su modo de gesticular, la manera de exponer sus argumentos, manipulando y mostrando ser lo más parecido a un «un trilero con corbata» que a un ex presidente de banco, provocaron que hubiera mentes débiles que se creyeran su historia. Al igual que ocurría en el teatro del Siglo de Oro, Saracho fue acompañado de un grupo de mosqueteros encargado de jalear sus intervenciones, sus insultos y sus desprecios.

Saracho cayó en muchas contradicciones —por no decir mentiras— como, por ejemplo, cuando afirmó que contrató al bufete Uría y Menéndez una vez que llegó a la presidencia, algo que las facturas emitidas por el despacho de referencia del Santander desmienten. Tal vez el señor Saracho pensó que se encontraba en la Audiencia Nacional y que disponía del derecho a mentir para defenderse por estar imputado. Sin embargo, se encontraba en una Comisión de Investigación en el que está obligado a decir la verdad, independientemente de si la Justicia le tiene imputado por diferentes presuntos delitos.

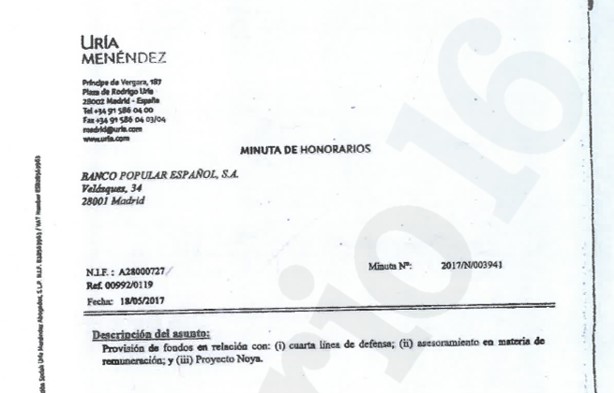

En la emisión de las facturas al Banco Popular, Uría y Menéndez actuó correctamente ya que incluyó en las mismas las fechas en las que se les contrató:

Como se puede comprobar en el documento, la factura de Uría y Menéndez al Banco Popular fue emitida el día 18 de mayo y el periodo facturado corresponde a una provisión de fondos inicial por valor de 478.000 euros para un trabajo que se inició el día 17 de febrero de 2.017. Sin embargo, Emilio Saracho afirmó en su comparecencia que él contrató al despacho cuando accedió a la presidencia del Popular, es decir, el 20 de febrero. En una factura se estipulan los periodos a facturar en base a las fechas incluidas en los contratos firmados entre empresas o personas físicas con el emisor del documento. Uría y Menéndez lo deja claro: tres días antes de que Saracho fuera nombrado presidente del Banco Popular. Por tanto, si el bufete de abogados incluyó el 17 de febrero como periodo a facturar quiere decir que el contrato se oficializó en esa fecha y no en la que dice Saracho, por lo que, queda claro que mintió, además de que no podía contratar nada ni a nadie en nombre del banco porque no tenía poderes para ello.

En la minuta de Uría y Menéndez 2017/N/003941, a la que ha tenido acceso Diario16, se especifica claramente los servicios contratados por Saracho en nombre del Popular cuando aún no tenía poderes para hacerlo: cuarta línea de defensa, asesoramiento en materia de remuneración y Proyecto Noya (el mismo proyecto que había que desactivar tras la resolución, tal y como se indica en el documento publicado por este medio en referencia al plan de acción para el día de la resolución, el «Día R»):

Decía un proverbio chino que es mejor la peor tinta que la mejor memoria. En este caso, los documentos desmienten claramente lo afirmado por Emilio Saracho en la Comisión de Investigación, un lugar donde no le asistía el derecho a mentir para defenderse que le hubiese asistido en un tribunal.

Ele mentu e mente, enganou e engana a toda a toda a gente, a comecar pelos acionistas.

el documento de resolucion del popular fue firmado con una firma falsa que no se corresponde con la firma de saracho .por lo tanto ese documento es no valido y todo el proceso de resolucion se fundamenta en un documento falso que pudo haber firmado perico el de los palotes

el contrato del banco popular con saracho ,no es valido porque saracho no tenia que ver con el banco popular que es quien paga la provision y el contrato ,ese dinero debe de ser devuelto por el bufete.

por cierto donde esta la lista de trabajos realizados por el bufeta uria y menendez para el banco popular.

el banco paga a un bufete para que le ayude a destruirse a si mismo a hundirse y resolverse y para hundir a los accionistas que le han pagado sus servicios.

ademas de ilegal el contrato es un delito por via doble.

uria y menedez al banquillo de los acusados . como puede haber gente que recurra al bufete para recuperar su dinero ,tiene un conflicto de itereses ,ahi que ser masoquista .

es como contratar a alguien para que no recupere tu dinero ,un bufete que trabaja directamente para el santander y sus miembros son del banco santander como va a actuar contra si mismo .

otro delito que comete uria y menedez aceptando los casos de la estafa

Roman saben que la firma es falsa como todo lo demás de que estaba en quiebra y saben que la resolución es nula de pleno derecho y también saben que la resolución fue una liquidación encubierta para que el santander arramblara con todos los activos del popular pero la justicia está con ellos

los inversores mexicanos y chilenos seguro que están esperando aver que hace la justicia de españa y la de los EE.UU si les es desfavorable aplicarán la suya propia YO lo haría si pudiera

el bufete tambièn està muy pringado en la trama. segun fuentes de un empleado estàn muy preocupados porque debido alas prisas hubo que hcer todo con nocturnidad y alevosìa, y ha RESULTADO TODO UNA CHAPUZA, porque se les echavan encimas el Barclays , Deutsche Bank y posiblemente La Caixa y BBVA, y han dejado pistas de la estafa por todas partes. en el bufete admiten que ha sido una chapuza de dimensiones siderales, y que las condenas van a llegar . Segùn este empleado de cierto nivel, estas m MUY PREOCUPADOS por el cariz que està tomando el asunto. Hay que tener en cuenta que contrataron al bufete para llevar los ultimos tramos del diseño de la operaciòn, justo donde se ha hecho la chapuza . La operativa es mas propia de PEPE GOTERA Y OTILIO CHAPUZAS A DOMICILIO. Es que tal como se ha llevado la operaciòn, contratas a cuatro trileros de los bajos fondos y seguro que lo hacen mejor y por supuesto mucho màs barato. Son torpes hasta para llevar a cabo una estafa.

https://intereconomia.com/economia/politica/el-gobierno-de-sanchez-mantendra-su-defensa-de-la-jur-ante-el-tjue-por-el-caso-banco-popular-20180716-0931/

Confirmado tanto monta monta tanto el PP como el PPSOE, ambos corruPPtos sin remedio. Nos animan a votar a Podemos o mejor aún a ERC, así será. Ya puede el PPSOE empezar a hundirse en las encuestas de nuevo. Solo hay que ver, en la foto de la noticia, como pone la mano en forma de cazo la nueva ministra Calviño. Este caso es nauseabundo.

http://www.elmundo.es/economia/empresas/2018/07/16/5b4b665ee2704e44848b456e.html

Entrevista en el mundo. Censura pura y dura a comentarios que no les gustan…cómo no.

Se olvida a los comentaristas palmeros de SATANder mencionar la caída del 75% desde máximos que ha padecido el banco de la ama, el de la que sale en la lista falciani, por eso no pasa nada, que caiga el popular en bolsa sí, hay que decir y sacar gráficos, claro, pero que caigan otros del sector incluido SATANder un 75% no pasa nada. Se les olvida mencionar las declaraciones de Saracho, contradiciendose al 100%, dijo que popular era solvente y sin embargo que era una caca. Un administrador de una empresa solvente que mantenía que la empresa era una caca, pedir el ELA tarde, después de él mismo haber provocado el pánico con sus continuas declaraciones, liquidez que le quitan los organismos y empresas públicas…que vergüenza de páis.

Andreu no te olvides recordar a toda esta recua, que puede ser ampliable, por si necesitas sus nombre.

16 de julio y sigues parado, o es que no te dejan maniobrar.

IMPLICADOS EN EL CASO BANCO POPULAR

Ana Patricia Botín-Sanz de Sautuola O´Shea, Presidenta del Banco Santander

Luis de Guindos Jurado, Vicepresidente del BCE

Sebastián Albella Amigo, Presidente de la CNMV

Reyes Calderón Cuadrado

Antonio del Valle Ruiz

Joaquín HervadaYáñez, Consejero de Administración del Banco Popular

Luis María Linde de Castro, Gobernador del Banco de España

Jaime Ponce Huerta, Presidente del FROB

Elke König, Presidenta de la JUR

Danielle Nouy, Presidenta del Consejo Superior del Banco Central Europeo

Ramón-José Quintana Aguirre, Director General del Mecanismo Único de Supervisión (MUS)

Emilio Saracho Rodríguez de Torres, Presidente del Banco Populares

Ignacio Sánchez Asiain Sanz, Consejero Delegado del Banco Popular

Jean Claude Juncker, Presidente de la Comisión Europea

Mario Roberto Draghi, Presidente del Banco Central Europeo

Antonio Carrascosa, Director General del FROB

Francisco Javier Garcia-Carranza Benjumea, Subdirector General del B. S.

José Antonio Álvarez, Consejero Delegado de Banco Santander

Rodrigo Echenique Gordillo, Vicepresidente del B. S. y Presidente del B. P.

Manuel Echenique Sanjurjo, socio de Uría y Menéndez despacho de abogados afines a B. S.

Miguel Escrig Melia, Director General financiero del Popular

Juan Miguel Goenechea, socio del bufete Uría y Menéndez

Victor Matarranz, responsable de la división Wealth Management de Banco Santander

Ángel Ron Güimil, Presidente del Banco Popular

Antonio Rodríguez Pina, Presidente y Consejero delegado de Deutsche Bank

María Ríos, cuñada de la Presidenta de Banco Santander, está entre los abogados encargados de prestar los servicios al Banco Popular

Agustín Marco, periodista de El Confidencial

Eduardo Segovia, periodista de El Confidencial

Carlos Balado García, responsable del área de Comunicación, Marca y Relaciones Corporativas del Banco Popular

Francisco Aparicio, Consejero ejecutivo del Banco Popular

……………

TOTALMENTE DE ACUERDO, EN CUALQUIER PAIS MEDIANAMENTE SERIO DE TODA ESTA LISTA SE SALVAIAN A LO MUCHO 3 DE IR A LA CARCEL.

mUCHO CRITICAMOS A VENEZUELA, PERO SI ESTO SE DA EN VENEZUELA , LA MAYORIA DE ESTOS PAJAROS ESTARIAN ENTRE REJAS. ESPAÑA MPAIS DE MIERDA ESTA CORROMPIDO HASTA LA MEDULA. YO MISMO LLAME LA VISPERA DEL ESFALCO A LA CNMV , Y LES DIJE QUE SI SABIAN ALGO, PORQUE TENIA LA INTUICION DE QUE LA ESTAFA ERA CUESTION DE HORAS , TRAS PASARME POR VARIAS EXTENSIONES , SE ME PUSO UNA SEÑORA QUE POR LA VOZ TENDRIA UNOS 50 AÑOS, Y CUANDO LE DIJE LOS DE CUESTION DE HORAS , SE ME PUSO COMO UNA FIERA DICIENDOME ENTRE OTRAS FRASES ¿DE DONDE SE HA SACADO VD. ESA INFORMACION? ES TOTALMENTE INFUNDADA , Y AQUI VIENE LA PERLA , «SI HUBIERA ALGO , HABRIAMOS SUSPENDIDO LA COTIZACION». QUE PENA DE NO HABER GRABADO LA CONVERSACION «PUES SERIA UNA BOMBA. DE TODAS FORMAS LA POLICIA DANDOLE DATOS CONCRETOS DE DIA HORA TELEFONO, ETCCC….. PUEDE CONSEGUIR LA GRAVACION,AUNQUE ME TEMO QUE PEDIRLO SERIA PERDER EL TIEMPO, CON LA POSIBILIDAD DE ACABAR YO EN LA CARCEL , O ASESINADO EN CUALQUIER CUNETA. POR MENOS MIREN LO QUE LA PASO A E.BOTIN

autentica bandade golfos . Y en este pais la justicia mirando para otro lado. Como no hagan justicia los mejicanos, estos se van de rositas.

Banda de TERRORISTAS FINANCIEROS.

Espero que si que vengan y hagan justicia.Juicio, sentencia y ejecuciòn en 24 horas

conozco a 15 de estos PRESUNTOS DELINCUENTES, y puedo afirmar con toda seguridad que los 15 son autenticos ladrones de guante blanco. son gente que yo no les prestarìa 10 euros, porque aunque parezca mentira , se los rendria que pedir, voluntariamente no me los devolverian.

Con este comentario, ya digo bastante , en manos de quièn està la economìa de esta pena de pais. Todos estos sujetos , en cualquier paìs normal (cuando digo normal, quiero decir con una corrupcion controlada), eastarìan condenados a cadena perpetua , de la no revisable. En este pais todo lo contrario, este tipo de pàjaros son especie protegida.Cuidado con meterse con ellos porque te cae todo el peso de la ley. Es el nuevo terrorismo

menuda banda de delincuentes , la estoy leyendo y me estàn entrando naùseas. Son a cada cual màs golfo

Pues en manos de estos pàjaros està la economìa española. Como para fiarse y dejar el dinero en los bancos. Estos delincuentes te despluman de la noche a la mañana. Ademàs estos pàjaros son especie protegida, no te puedes meter con ellos los protejen la justicia y las autoridades

SOLO DESEO QUE SE TENGAN QUE GASTAR LO ROBADO EN FARMACOS PARA EL CANCER SUYO Y DE SUS ALLEGADOS. PERO QUE ADEMAS NO SE SALVEN

hasta que punto mi intuicion me decia que la stafa se estaba tramando, que tenia aprox. 600000 eurosw en deuda subor. y la vispera vendi todo suponiendo una sperdidas de 156000 euro.El detonante fuè la conversaciòn con la representante de la CNMV, y como se me puso , que si no es por la distancia , llega a pegarme, cuando le dije «tengo la casi plena seguridad de que la caida es cuestiòn de horas», como asì fuè .Cualquiera pensarìa que yo habìa recibido un chivatazo, pero no .

He perdido 156000,- eur, pero estoy mas satisfecho que si no hubiera vendido, y hubuera opetado por la DEUDA PERPETUA, de la que tengo la intuiciòn de que se va ha perder en su totALIDAD. Son papelines de lso que el santander acostumbra a sacar al mercado.Papelines fruto de pura ingenieria financiera, que no estàn respaldados por nada , Ya que el santander en sì tiene un valor liquido de CERO, es màs realmente serìa negativo Me he leido la letra pequeña a fondo, y el Santander puede diluir esa deuda y enjugarla en pèrdidas en cualquier momento, y si no lo ha hecho hasta hora es porque el tema Popular està muy caliente, pero ateniendonos a la letra pequeña y dada la situaciòn actual del banco en cualquier momento se podia diluir esa deuda y los propietarios de ella , quedarse sin nada. En este pais o somos muy cortitos o no leemos, Hace unos dìas saliò la noticia en un periòdico londinense , de que dada la situaciòn de quiebra del Santander, y en previsiòn de que sea intervenido, habìan troceado el Banco en 9 banquitos, de tal forma que la intervencion de las autoridades, no cogiera todo el banco , sino parte de esos banquitos, y el Santander pudiera SEGUIR FUNCIONANDO, y como en este pais no nos enteramos de nada , pues ahì tenemos al SANTANDER funcionando como si no pasara nada. Yo no soy cliente , pero a mis allegsdos, compañeros , amigos, etc….. les estoy aconsejando a que saquen todo, porque cualquier dia de estos se encuentras las oficinas cerradas, y entonces te puedes dar por jodido»con perdon», porque las autoridades te van a dejar absolutamente tirado, Y por supuesto el Fondo de garantìa de depositos, solo te asegura 100000 euros , siempre que tenga fondos para pagar , y actualmente esta SECO, sin un duro

banda de terroristas financieros.Ha desaparecido ETA, pero estos son hermanos gemelos , solo que cambian la capucha por la corbata y el traje, con un agravante, que de ETA por lo menos nos protegia la Justicia y las fuerzas de seguridad, pero en el caSO de estos terroristas de nuevo cuño, la justicia y las fuerzas de seguridad estàn con ellos, protegièndoles. Los dos tipos de terrorismo matan, el de ETA con balas, pero no sufres, el de estos es peor porque te van matando poco a poco. Yo no soy afectado por la estafa ,pero sigo el caso de cerca, y ha habido hasta suicidios por culpa de estos nuevos terroristas.LO que habràn sifrido los que se han suicidado antes de llegar a esto.Aunque tambien les reprocho que antes de suicidadrse, no se hayan llevado por delante a alguno de esto delincuentes o a miembros de sus familias mujeres , hijos, con lo que sufririan màs

sin rollos se trata lisa y llanamente de TERRORISTAS FINANCIEROS , para mì son tanto o màs TERRORISTAS esta gentuza que eta

las declaraciones del presidente de la CNMV, son de juzgado de guardia, cuando este elemento estaba en el mismo nivel que de Guindos, en la estafa. La CNMV, estaba al tanto de toda la operaciòn , y de la delicada situaciòn del Santander. Ahora sale haciendo declaraciones de reformulacion de cuentas del Popular del 2016. Este pàjaro , se cree que somos idiotas, el como toda la camarilla de delincuentes en potencia, siguen la misma estrategia, distraer la atencion hacia los años anteriores. Como este elemento puede ser presidente del CNMV, si no sabe por donde le da el aire. Hasta ahora a estado callado y ahora hace declaraciones que no tienen ni pies ni cabeza. Habrà quee xplicarle que la estafa fue en Junio2017, y que el Popular estaba en una situacion infinitamente mejor que el SaNTANDER. lA PRUEBA DE LA INUTILIDAD DE ESTOS DELINCUENTES ES QUE CON KLA QUE HAN ARMADO, NO HAN CONSEGUIDO SALVAR AL SANTANDER , LO QUE QUIERE DECIR QUE SE LANZARON A LA AVENTURA , SIN TENER NI LA MAS REMOTA IDEA DE CUAL ERA LA VERDADERA SITUACION DEL SANTANDER. PORQUE SI EVALUAN CON UN POCO DE SERIEDAD EL ASUNTO, SE DAN CUENTA QUE AL SANTANDER NO LO SALVABAN NI REGALANDOLe 4 POPULAres. Por cierto que la operativa que ha llevado al Santander a la ruina no la han cambiado, siguen actuando igual, como si el banco fuera un casino. Es curioso que el ùnico pais donde el Santander NO ESTA SUMETIDO A ESTRICTA VIGILANCIA es en España. En EEUU, en UK, en Mèjico, Puerto Rico , el santander està en cuarentena, y en alguno de ellos en los Juzgados por arruinar el pais.

Perdón doña Teresa.-

Este hijo de la gran puta con cara de angelito -encima de segundo apellido es Amigo- -y el del otro de la deficiencia en un ojo de segundo es Jurado-, su señora Madre lo debió de parir por el ano, y quizá con forces y pudo salir a este mundo por el sitio que realmente le correspondía.

Reitero mis disculpas Señora.

Gracias

http://www.expansion.com/mercados/2018/07/16/5b4c639aca4741ac058b45a5.html?intcmp=NOT003&s_kw=deutsche_bank_se_dispara_en_bolsa_al_adelantar_sus_cuentas

Saracho dijo que popular era el «gran problema» de la banca europea tras el Deutsche…ahí está el Deutsche, a este no lo asesinan los mandatarios y reguladores alemanes ni europeos, este ya no va a ser el gran problema europeo…y el popular tampoco, porque lo mataron llevandose por delante a 300.000 familias, casi todas españolas, no alemanas, claro, y lo bien que le ha sentado a SATANder…y lo calladitos que permanecen los nuevos del PSOE…PPSOE, corruPPtos hasta el infinito y más allá… a proteger a los borbones y botines del populacho, que se dejen robar calladitos.

EN EL PSOE NO DEPOSITEMOS LA MAS MINIMA ESPERANZA, ESTA MAS VENDIDO AL SANTANDER QUE EL PP. SANCHEZ Y SUS MARIACHIS NO VAN A MOVER NI UN DEDO, POR LOS ESTAFADOS, POR EL RESPETO QUE LA TIEN A LA BOTIN. EL SANTANDER LE HA SALVADO AL PSOE DE LA MUERTE EN VARIAS OCASIONES, Y EN ESTOS MOMENTOS NO ESTA PARA ECHAR COHETES. LOS QUE TENEMOS UNOS AÑOS, SABEMOS DE LA INMENSA AMISTAD QUE HA HABIDO SIEMPRE ENTRE LAS SUCESIVAS CUPULAS DEL PSOE , CON EL DIFUNTO ASESINADO PADRE. LA RELACION CON EL PSOE ERA AUNQUE SUENE EXTRAÑO MUÑO MAS ENTRAÑABLE QUE CON EL PP, QUE YA es decir.

https://latribunadeespana.com/economia/ana-patricia-botin-secuestrada-lo-que-jamas-ha-contado-ningun-medio-de-comunicacion

Poco a poco, sin parar, sin prisa pero sin pausa, hay tiempo, que vaya extendiendose la cultura y la verdad.

La CNMV dice que Popular debía haber reformulado las cuentas de 2016

El informe del supervisor, realizado con los cálculos definitivos de los ajustes de abril de 2017, considera «material» el impacto, por lo que la «reexpresión» de las cuentas no era suficiente, según adelanta hoy EXPANSIÓN.

El informe elaborado por la CNMV y remitido al juez Fernando Andreu de la Audiencia Nacional sobre las cuentas de Banco Popular de 2016 y la actuación de su cúpula de entonces concluye que, en lugar de «reexpresar» dichas cuentas, la entidad debería haberlas reformulado porque los ajustes contables eran «materiales». Los efectos de esta decisión habrían sido, en palabras de Emilio Saracho -sucesor de Angel Ron al frente de Popular en febrero de 2017- que «Popular habría sido una nueva Bankia» con las implicaciones que ello supondría.

Los servicios internos de Popular descubrieron en marzo de 2017, bajo la presidencia de Emilio Saracho, que la entidad tenía que hacer varios ajustes contables al desvelar algunas discordancias en las cuentas de cierre del ejercicio 2016 que podían afectar al balance y al patrimonio neto del banco.

Tres cuestiones fueron objeto de la reexpresión de las cuentas. La primera de ellas se refería a que el banco seguía contabilizando como garantías de activos bienes que ya se había adjudicado por el impago de los créditos que soportaban. Dichas garantías, por lo tanto, debían haber desaparecido del balance.

La segunda consistía en que la entidad había liberado, sin justificación, provisiones que estaban adscritas a determinados créditos para aplicarlas a otros préstamos que estaban siendo examinados, bien por PwC bien por EY. La tercera irregularidad se refería a que el banco no había deducido de su nivel de capital el correspondiente a un número concreto de acciones que habían sido adquiridas por inversores en la ampliación de junio de 2016 gracias a que el propio banco les había proporcionado financiación para ello.

Estos tres ajustes, según los cálculos provisionales que se hicieron, no tenían un impacto material sobre el balance y el volumen de patrimonio neto del banco, lo que permitió a Popular «reexpresar» las cuentas en lugar de reformularlas, después de discutirlo con el auditor externo, PwC, y con la propia CNMV. Pero el informe del supervisor, elaborado una vez que los cálculos dejaron de ser provisionales para pasar a definitivos, cambia la consideración del impacto del ajuste.

Impacto distorsionado

Según los datos manejados por la CNMV, en los tres casos analizados el impacto sobre las cuentas era superior al inicialmente previsto. Ello implica que, al calcular qué suponían estos ajustes sobre el patrimonio neto de la entidad resultaba que superaban el umbral mínimo del 2% que establece la normativa actual -se situaba en torno al 3,5%- lo que obliga a considerar «material» dicho impacto y, por lo tanto, la entidad debería haber procedido a reformular sus cuentas, en lugar de reexpresarlas, lo que habría tenido consecuencias muy graves para Popular.

En efecto, según señaló Saracho en su comparecencia ante la comisión de investigación del Congreso de los Diputados la semana pasada, «reformular las cuentas habría significado que Popular habría sido una nueva Bankia» y que tanto la caída de la acción, que sufrió una fuerte corrección a la baja cuando se anunció la reexpresión de las cuentas, como la salida de depósitos, que ya tenía lugar, habrían sido mucho mayores. Posiblemente, esto hubiera adelantado la resolución de la entidad.

Pero el informe de la CNMV no se detiene en desvelar estas cuestiones, sino que describe de forma clara las malas prácticas que la cúpula que el banco, dirigido entonces por Ángel Ron, llevó a cabo para ocultar su situación. En este sentido, el informe que servía como base para la apertura de un expediente sancionador, que ha sido suspendido hasta que no decida el juez Fernando Andreu, recoge que tanto en el traspaso de provisiones de unos activos a otros como en la financiación para la compra de acciones en la ampliación de Popular se hicieron a sabiendas de que no eran legales y tratando de impedir que lo conocieran quienes pudieran oponerse a esas prácticas.

Malas prácticas

En ese sentido, los firmantes del informe sostienen que el traspaso de provisiones se hizo desde activos que no estaban siendo analizados ni por PwC ni por EY y una vez que se habían decidido cuáles eran los activos que estas auditoras iban a analizar. La otra cuestión que resaltan desde la CNMV es que la liberación de provisiones de aquellos activos fue igual en todos los casos, el 17,5% de las constituidas, para con esos recursos formar un fondo global que permitía elevar ficticiamente las provisiones totales de los activos que las dos auditoras estaban analizando.

De la misma forma, el informe de la comisión de valores afirma que en el caso de la financiación para adquisición de acciones de la ampliación de junio de 2016 se ocultó dicha iniciativa tanto a la intervención general del banco, para que ésta no obligara a reducir el nivel de recursos propios de la entidad, como a otros órganos de la entidad. También señala que fue el entonces consejero delegado, Francisco Gómez, quien habría dado instrucciones verbales a distintos responsables de la red comercial para forzar a ésta a conseguir inversores financiados por el banco sin que se hiciera público ni se reconociera que estas acciones no podían contabilizarse como capital según la normativa establecida.

Las diez frases clave de las declaraciones de Saracho y Ron ante el Congreso

«El consejo de Popular estaba en guerra abierta», según Saracho

Las declaraciones de Emilio Saracho y Ángel Ron en la comisión de investigación de la crisis financiera muestran la tensa relación que mantienen estos dos expresidentes de Popular, que ayer se culparon mutuamente de los males de la entidad resuelta en junio de 2017. Éstas son algunas de las frases clave de su comparecencia:

1. de la información que proporcionan las entidades bancarias en España (Emilio Saracho): «Muchos de los problemas que tenemos en banca es si conviene mentir para salvar al banco. Si es lícito no decir lo que tienes obligación de decir, incluso regulatoriamente hablando, para salvar al banco. En fin, si el fin justifica los medios».

2. Sobre su negativa a solicitar ayudas para la compra de Banco Pastor o a trasladar activos tóxicos a la Sareb (Ángel Ron): «Era vocación del banco no acudir a las ayudas públicas. No las necesitó. El banco cumplía ampliamente con la normativa».

3. Sobre las intenciones de Saracho con Popular (Ángel Ron): «Quería generar valor en seis meses y hacer una venta del banco a bajo precio. Me dijo que si no lo vendía montaría una tómbola».

4. Sobre la situación que se encontró al llegar a Popular (Emilio Saracho): «El consejo estaba en guerra abierta. Dividido en mitades. Solo se había puesto de acuerdo en decidir al sucesor del señor Ron, que soy yo».

5. Sobre su gestión durante los 108 días que fue presidente de Popular y el valor del banco (Saracho): «Todo lo que hicimos fue lidiar con esa crisis galopante lo mejor que pudimos. Popular no era sólido. No era líquido. Era gaseoso. La acción de este banco tendía a cero».

6. Sobre las filtraciones de malas noticias sobre Popular por parte de Saracho (Ron):«El nueve de abril se reunió con cuatro periodistas y dijo que la acción podría llegar a valer cero. Ese mes se fueron de la entidad 5.000 millones de euros en depósitos».

7. Sobre la llegada de Saracho al banco (Ron): «Me dijo que no tenía experiencia como gestor de banca comercial. Es como si conduce un avión comercial un piloto de cazas. El avión consigue aterrizar, pero los pasajeros mueren».

8. Sobre las pérdidas afloradas en Popular tras su compra por parte de Santander (Ron): «A Popular se le aplicaron pérdidas que curiosamente tenían un volumen prácticamente igual al patrimonio neto. A costa de éste se venden unos inmuebles a los que se practica una provisión de 6.000 millones por encima de la media del sector. Al menos una parte de esas provisiones son de los accionistas».

9. Sobre la responsabilidad de los gestores de un banco a la hora de evitar las caídas de la acción en Bolsa (Saracho): «La única obligación de un presidente no es gestionar la acción ni la comunicación. Es asegurarse de que el mercado tiene la información que ha de tener para tomar sus decisiones».

10. Sobre la resolución llevada a cabo en Popular (Ron): «Se aplicó una normativa que no era aplicable al caso. Estoy perplejo, se le sometió a una norma que es una ficción, se valoraron sus activos como si se estuviera liquidando, pero no es verdad. Esto ha supuesto un vaciamiento patrimonial para el banco y un enriquecimiento injusto para Santander».

Uno sostiene que el banco vaía miles de millones y el otro que tendía a cero. La CNMV presionó para el cambio en la presidencia, según el ex de JPMorgan.

Que Ángel Ron y Emilio Saracho son, pese a compartir ambos la categoría de expresidentes de Banco Popular, dos personas enfrentadas y con visiones radicalmente distintas sobre los motivos que hicieron caer a la entidad, se percibe apenas uno se refiere al otro: durante sus cerca de dos horas de declaración, Ron jamás pronunció el nombre de Saracho, aludiendo a él en todo momento como su «sucesor». Por su parte, el ex banquero de inversión no dudó en referirse constantemente a «Ángel» mientras desarrollaba el relato de su versión de los hechos.

Saracho y Ron defendieron ayer durante sus declaraciones ante la comisión de investigación de la crisis financiera dos versiones contradictorias entre sí e irreconciliables sobre los motivos que llevaron a la resolución de Popular, en esa suerte de «careo inevitable» en que se convirtió esta comparecencia doble de ayer, tal y como la calificó el exvicepresidente mundial de JPMorgan.

Popular era un banco que, pese a sus problemas, valía «miles de millones», en opinión de Ron. Por eso, acusa a las autoridades de resolución de haber llevado a cabo una confiscación del patrimonio neto de los accionistas de la entidad, que en el momento de su caída se elevaba a más de 10.000 millones de euros. Saracho, por su parte, no ahorró calificativos para describir la crítica situación de Popular: «La acción de este banco tendía a cero», reiteró, para después insistir en que esos supuestos recursos propios descritos por Ron no se los creían los inversores debido a los ajustes pendientes en la cartera inmobiliaria. «El mercado creía que teníamos un agujero infinito. No teníamos recursos propios, cotizábamos a 0,2 veces sobre nuestro valor en libros», recalcó.

Un banco idílico y otro en crisis permanente

En la versión de Ron, los problemas del banco, fruto de la excesiva exposición al sector inmobiliario, son un asunto menor frente a la «vocación» de la entidad de permanecer independiente y hacer bandera de ello. Precisamente por esa voluntad de seguir en solitario a toda costa se explicarían decisiones como la compra de Banco Pastor sin ayudas, el no traspaso de activos tóxicos a Sareb (el banco malo) o el rechazo, a finales de 2016, de una oferta para comprar la entidad por parte de BBVA de más de 5.000 millones de euros.

Frente a esta «idílica» visión del banco, Saracho insistió en la idea de que Popular era una «bomba» con graves problemas a corto, medio y largo plazo, y con crisis abiertas en todo tipo de frentes: reputación, ratios de capital y liquidez, mediático… La resolución que finalmente se llevó por delante a la entidad en junio de 2017 «tenía un porcentaje elevado de posibilidades de ocurrir», según el ex banquero de inversión, quien recalcó que «en las tripas era un desastre».

Saracho desveló también en su comparecencia cómo el presidente de la Comisión Nacional del Mercado de Valores (CNMV), Sebastián Albella, le llamó cuando todavía era solo un candidato a presidir Popular, para tratar de convencerle de que aceptara el cargo. «En la misma conversación, dijo que si me ofrecían la presidencia, no me podría negar», aseguró.

En lo que sí coincidieron ambos antiguos ejecutivos del banco ahora controlado por Santander es en que la entidad era fundamentalmente solvente, al menos en términos regulatorios. En su opinión, la crisis de liquidez que obligó a encontrar un comprador la madrugada del 7 de junio no debería haberse llevado por delante a Popular en ningún caso de haber existido un prestamista de último recurso. «No se entiende que a un banco que se le califica de solvente no se le dé liquidez», indicó Ron, quien dijo hablar en nombre de los accionistas perjudicados, entre los que se incluyó.

Para Ron, las autoridades europeas aplicaron una normativa de resolución a la que legalmente Popular no podía ser sometido, precisamente por ser un banco solvente. «No se entiende que a un banco que se le califica de solvente no se le dé liquidez», criticó. Saracho, aunque reconocía que se afrontaron severos problemas puntuales de liquidez, apuntó a la ausencia de un prestamista de último recurso europeo como la causa última que tumbó al banco. «En 2014 la regulación cambió y se colocó al contribuyente por delante del depositante; pero si a Popular se le hubiera aplicado la regulación anterior, el problema de liquidez no sería ni relevante», aseguró.

Críticas mutuas

Aun sin nombrarle, Ron, que fue el primero en comparecer, no dudó en acusar a Saracho, entre otras cosas, de dejación de funciones y de una administración poco leal una vez se puso al frente del banco, de hacer caer el valor de Popular en Bolsa para facilitar su venta y de no velar ni por la independencia de la entidad ni por el interés de los accionistas.

«Mi sucesor no quería gestionar el banco, lo que no parece una decisión menor. Me dijo que quería generar valor y vender en menos de seis meses y que si no montaría una tómbola», explicó Ron, para después apuntar a que la estrategia de Saracho se basaba en infundir miedo a través de malas noticias, lo que desembocaría en un pánico bancario que hizo inviable la entidad.

Saracho, a su vez, tampoco ahorró en críticas ni a sí mismo («no tengo ninguna satisfacción por el deber cumplido») ni a su antecesor, a quien acusó de no afrontar los verdaderos problemas del banco y de dar patadas adelante a través de sucesivas e insuficientes ampliaciones de capital que arruinaron a sus accionistas y desplomaron el valor de la entidad en Bolsa. «Yo no iba a hacer algo, como hizo Ángel, de recabar 1.500 millones de euros de la ampliación de 2016 en la red», señaló.

LA BANCA ESPAÑOLA NO OFRECE LA MAS MINIMA GARANTIA. SOLO SABEMOS QUE EL SANTANDER ESTA QUEBRADO, PERO ¿SABEMOS COMO ESTAN LOS DEMAS?, CORREN RUMORES DE QUE UNOS DE LSO MAS GRANDES BANCOS ESPAÑOLES, SIN LLEGAR ALA CRITICA SITUACION DEL SANTANDER, TAMBIEN ESTA SUFRIENDO GRAVES DIFICULTADES DE SOLVENCIA. LO GRAVE ES QUE LOS CLIENTES NI NOS ENTERAMOS TENEMOS DEPOSITADOS NUESTROS AHORROS EN ENTIDADES QUE NO OFRECEN LA MAS MINIMA GARANTIA A NUESTRO DINERO. Y QUE NO ME DIGAN QUE ESTA DETRAS EL FONDO DE GARANTIA DE DEPOSITOS. EL FGD, TE GARANTIZA HASTA 100000 ERURO, PERO SIEMPRE QUE TENGA DINERO , Y EN ESTOS MOMENTOS ESTA A CERO O SEA SECO TOTAL , POR LO TANTO LOS DEPOSITANTES DEL SANTANDER, QUE SE ANDEN LISTOS SI NO QUIEREN ENCONTRARSE EL DIA MENOS PENSADO CON LAS OFICINAS Y CAjeros cerrados a cal y canto, Y LUEGO YA SAVEMOS LO QUE PASA EN ESE PAis, A RECLAMAR AL MAESTRO ARMERO. ADEMAS NO TENEMOS ESCUSA NOS VAN AVISANTO DE LA SITUACION DEL SANTANDER HACE MUCHO TIEMPO