Cuando en Diario16 afirmamos que la situación real del Banco de Santander es mucho más precaria que lo que se quiere dar a entender o de lo que intentan mostrar en sus cuentas anuales no nos equivocamos ni estamos locos. Ni siquiera con la adquisición de Banco Popular por un euro el Santander está logrando frenar la hemorragia de depósitos y, por tanto, de liquidez que tanto le está afectando y que fue una de las razones por las que la entidad presidida por Ana Patricia Botín necesitaba urgentemente hacerse con la sexta entidad financiera del país y líder en el sector de Pymes para poder hacerse con los depósitos, con la cartera de negocio, con sus oficinas, con su patrimonio, y, sobre todo, con todos los activos que estaban valorados en más de 60.000 millones de euros.

El pasado día 7 de marzo la Asociación Española de Banca (AEB) hacía públicos los estados individuales de las diferentes entidades y nos encontramos con un dato verdaderamente aterrador: el Santander perdió 25.540 millones de euros de liquidez en el mes de noviembre, cantidad a la que habría que sumar los 1.303 millones que había perdido en octubre. En total, 26.843 millones de euros. Al Popular lo intervinieron por tener una crisis de liquidez al perder 14.000 millones en dos días tras las grandes retiradas de depósitos de las empresas, instituciones y organismos públicos. El Santander pierde casi 27.000 millones y no fue intervenido. Estas son las ventajas de ser sistémico y de tener la absoluta protección de las autoridades políticas y económicas españolas, a pesar de que, según el FMI, el Santander sea un verdadero peligro para el sistema financiero mundial.

Hay dos cuestiones para valorar sobre la situación financiera del Banco Santander:

1.- Necesidades de capital para cumplir con la normativa TLAC, sobre colchón anticrisis para los bancos considerados sistémicos a nivel global.

2.- Cumplimiento del coeficiente Liquidity Coverage Ratio (LCR), sobre criterios de liquidez que debe disponer el banco. Estos criterios están recogidos en las normas de Basilea III, siendo para este año del 90 % y para el año próximo del 100%.

Cumplimiento de la normativa TLAC

El banco Santander necesita para cubrir ese colchón anticrisis, o que se responsabilice del coste de una posible resolución o quiebra del banco, de 62.500 millones de euros hasta el 31 de diciembre de 2018.

En 2017 captó:

A lo largo del 2018 y en la programación financiera que ha presentado va a disponer de:

Por tanto, para lograr alcanzar el objetivo hasta final de año tiene un déficit de capital de 25.570 millones.

Cumplimiento del coeficiente LCR o de liquidez.

Con los datos disponibles es muy complicado llegar a un resultado exacto, pero, casualmente, tanto el Santander, como otra entidad financiera española son los únicos bancos que en sus informes económicos financieros no publican dicha ratio.

Desde los criterios de Basilea III, en el año 2017 se exigía una cobertura del 80%, desde este año 2018, una cobertura del 90%, y Santander está aproximadamente en un 92,6%, superior a la exigencia para este año, por la aportación de fondos que el Banco Popular le ha permitido anotarse en sus cuentas, en concreto de 81.369 millones. Si no hubiera tenido dicho aporte la cobertura de liquidez o LCR estaría por debajo del 80%.

El problema con la liquidez lo ha cubierto este año con la adquisición del Banco Popular. El problema al Banco Santander se le plantea de cara al año 2.019 donde se le exige que tenga cubierto el 100% de dicho coeficiente y eso le obliga a incrementar la liquidez disponible en unos 51.000 millones.

Hay que recordar que en el mes de mayo de 2.017 el banco alemán Barenberg, una entidad que es tomada muy en serio por todos los analistas financieros del mundo, afirmó que el Santander tenía un déficit de capital de 10.000 millones de euros y que el valor real de su acción apenas llegaba al 50% del precio de venta en el mercado. En ese informe del banco alemán, además, se le al Santander asignaba una Common Equity Tier 1 (CET1) —esta ratio es la que se toma como referencia para medir la solvencia— del 10,7%, una de las más bajas de la banca europea y que, con criterios normales apenas hubiera alcanzado el 11% en diciembre de 2.017. Con la adquisición del Banco Popular por un euro esta ratio apenas está en un 12.26%, manteniéndose entre las más bajas de Europa. Por tanto, el Santander tiene un déficit de capital de 51.000 millones de euros, una cantidad que le permitiría alcanzar las ratios medias del conjunto bancario europeo y americano.

Volvamos a la pérdida de 25.540 millones de euros en depósitos. El Santander ha justificado esta pérdida de liquidez a un cambio contable por la fusión de nueve sociedades emisoras de deuda, y que esos depósitos han pasado a formar parte de las partidas representativas de deuda. Cuando una entidad comienza a realizar juegos y malabarismos contables en una tabla de Excel es que se quiere afinar mucho en las cuentas para ocultar la verdadera situación en la que se encuentra.

Además, si hay un error lo normal es que se notifique antes de que se publiquen los datos. Sin embargo, estamos hablando de 25.540 millones de euros. Ese «error» tiene también una transcendencia en la elaboración de las ratios de liquidez, tal y como veíamos antes, y en los nuevos coeficientes Mininum Requirement of Elegible Liabilities (MREL) que son muy elevados en los bancos sistémicos globales pero que lo son menos cuantos más depósitos tenga la entidad en cuestión. Por tanto, cuantos menos depósitos tenga el Santander, más pasivos que cumplan con el MREL tendrá que emitir y, en consecuencia, el valor en bolsa se desplomará porque el coste de los depósitos y el de estos valores no es el mismo, puesto que aquéllos son más estables y más baratos. Esto nos lleva a otra conclusión muy alarmante para los accionistas del Santander: esta situación le genera más costes de los que el mercado descuenta.

Todos estos datos demuestran que la situación real del Santander es crítica. Sin embargo, la situación generada tras esta noticia es muy diferente a la del Banco Popular. En este caso, un dato que hubiera debido tener una trascendencia tanto en los mercados como en las propias entidades reguladoras, ha pasado absolutamente desapercibido demostrando la protección desde todos los ámbitos que existe hacia el Santander. Nadie se ha movido ante una pérdida de, repetimos, más de 25.000 millones de euros en depósitos en un mes, ni el Banco de España, ni la CNMV, ni, por supuesto, el Gobierno de España. El FMI lo dejó muy claro: el Santander es un peligro para el sistema, pero en este país se le sigue protegiendo como si fuera el Arca de la Alianza. Thomas Jefferson afirmó una vez que «los sistemas bancarios son más peligrosos que los ejércitos». En España, y con un ministro como Luis de Guindos, desde luego, sobre todo si se trata de proteger al Santander porque, para que no cayera, se ha permitido que más de 305.000 familias hayan sido «presuntamente» estafadas, robadas y apioladas y, a pesar de tanto dolor que se ha generado, no ha servido para que el Santander coja más fuerzas porque sigue perdiendo capital, sigue perdiendo liquidez y tiene una solvencia de las más bajas de la Unión Europea. Tal vez con el magenta no hayan tenido suficiente y ahora hayan puestos sus ojos en el azul del Mediterráneo. Atentos.

Vayanse si pueden del Santander,yo soy cliente del Popular y lo hare aunque no tenia acciones ni deuda subordinada,robaron a pobre gente.

muchas gracias Toni que siga el ejemplo sueño con ver implosionar al santander PESTE DE BANCO LADRON

Y ESTAFADOR

accionistas del cantabrón, sois unos L A D R O N E S de los Accionistas del Banco popular.

Que se puede esperar de un País que en la Autonomias tienen un déficit de 248.000.000.000 de euros a día de hoy , ósea un 24.7 % del PIB.

Porque el robaguindos tiene que salir en el BCE, porque así desde la vicepresidencia tratará de salvar al cantaron.

Haber que pasa hoy en la bolsa de trileros, como sostienen la acción para los bobos de dicho banco.

Haber que hace el de la CNMV, un tal sebastian albea amigo.

Aqui quiero ver yo a los cabrones de los cortos.

Haber que hace el mini Banco de España.

Todo stá muy bien (supongo) menos que empiece tres frases con la palabra “HABER”. ¿Usted fue a la escuela?. Pues A VER (QUE ES COMO SE DEBE ESCRIBIR) si se decide usted a estudiar algo de ortografía.

Vayanse ahora q estan a tiempo de este banco q no duda en dejar a la ruina a un monton de gente honrada.

De esta noticia, no hablan ni el ABC, ni el Federico Jimenez Losantos, ni el Carlos Herrera, en sus emisoras; el primero que es un empollón que se cree que sabe mucho de comunismo; etc, son todos unos lameculos a las ordenes del cantabrón, no sea que les retire la propaganda; en fin vaya una mierda de nación vaya un jefecito de estado, sin comentar al que reside en La Moncloa que se cree que va ha ser su casa para toda la vida, y encima no paga a los Españoles la rente del inmueble; la cual alberga a todos sus adlateres chupatintas.

Uf que ganado.

No hace falta seguir con el dinero en el Popular o Santander si eres afectado. Los clientes fieles de Banco Popular deberían cerrar todas las cuentas ya que ahora tiene su dinero el Banco que los ha robado, Banco Santander. Campaña cierre masivo de cuentas de Banco Santander.

ojo depositantes y accionistas del Santader, desde distintos medios y foros , casi ninguno español, nos estàn avisanto de la verdadera situaciòn del Santander, pero seguimos sin hacer caso, y cuando caiga nos lamentaremos. Nos estàn avisando por activa y por pasiva , que la situaciòn del Santander, es crìtica, y en cualquier momento salta la sorpresa. Los ìndices de solvencia total y tècnica, son muy preocupantes, los ratios de liquidez, es mìnimo. Si cualquier dìa,los depositants del Santander, sacaran solo un 10% de extracciones de saldos que la media de cualquier otor dìa, el Santander, les diria a sus clientes que no tiene dinero, es decir , lo mismo que le paso al Popular, pero multiplicado por 20.Y lo peor està por llegar, cuando vayan cayendo los asutos de Puerto Rico, Mèxico, Brasil, y como estoque fianl el brexit, no quiero ni pensar que puede pasar.Posiblemente le tengan que regalar otro banco, BBVA, BANKIA, etc…, porque por el tamaño del Santander no existe rescate posible. Nos estan diciendo a diario que las cuentas del Santander, son autèntica ingenir contable, fuegos de artificio, que el Santander en trealidad està quebrado.

ojo depositantes y accionistas del Santader, desde distintos medios y foros , casi ninguno español, nos estàn avisanto de la verdadera situaciòn del Santander, pero seguimos sin hacer caso, y cuando caiga nos lamentaremos. Nos estàn avisando por activa y por pasiva , que la situaciòn del Santander, es crìtica, y en cualquier momento salta la sorpresa. Los ìndices de solvencia total y tècnica, son muy preocupantes, los ratios de liquidez, es mìnimo. Si cualquier dìa,los depositants del Santander, sacaran solo un 10% de extracciones de saldos que la media de cualquier otor dìa, el Santander, les diria a sus clientes que no tiene dinero, es decir , lo mismo que le paso al Popular, pero multiplicado por 20.Y lo peor està por llegar, cuando vayan cayendo los asutos de Puerto Rico, Mèxico, Brasil, y como estoque fianl el brexit, no quiero ni pensar que puede pasar.Posiblemente le tengan que regalar otro banco, BBVA, BANKIA, etc…, porque por el tamaño del Santander no existe rescate posible. Nos estan diciendo a diario que las cuentas del Santander, son autèntica ingenir contable, fuegos de artificio, que el Santander en trealidad està quebrado.

ojo depositantes y accionistas del Santader, desde distintos medios y foros , casi ninguno español, nos estàn avisanto de la verdadera situaciòn del Santander, pero seguimos sin hacer caso, y cuando caiga nos lamentaremos. Nos estàn avisando por activa y por pasiva , que la situaciòn del Santander, es crìtica, y en cualquier momento salta la sorpresa. Los ìndices de solvencia total y tècnica, son muy preocupantes, los ratios de liquidez, es mìnimo. Si cualquier dìa,los depositants del Santander, sacaran solo un 10% de extracciones de saldos que la media de cualquier otor dìa, el Santander, les diria a sus clientes que no tiene dinero, es decir , lo mismo que le paso al Popular, pero multiplicado por 20.Y lo peor està por llegar, cuando vayan cayendo los asutos de Puerto Rico, Mèxico, Brasil, y como estoque fianl el brexit, no quiero ni pensar que puede pasar.Posiblemente le tengan que regalar otro banco, BBVA, BANKIA, etc…, porque por el tamaño del Santander no existe rescate posible. Nos estan diciendo a diario que las cuentas del Santander, son autèntica ingenir contable, fuegos de artificio, que el Santander en trealidad està quebrado…

Atención compren acciones del cantabrón ahora están subiendo a 1,11 euros.

Hale gilipollas, que no aprendeis.

País lleno de bobos, seguir, seguir; no sirve de nada.

Pero como engañan, jajajajajajajaja.

cuando llegue a 0,32 euros, vendeis, excepto los que están vendidos.

Albella, que pasa, vigilas bien al banco de tu amiga.

Mini Banco de España, que pasa no te enteras Gobernador, o sigues sin estar preparado como en la comisión de investigación, son 25.000.000.000 euros, no sabes de números so mamón de la teta de mirna.

Que País, esto es ya la hostia, aquí no funciona nada.

dice el vago de La Moncloa, lo siguiente.-

Ayer en un Foro de ABC Deloitte, es decir, de profesionales de la economía, Rajoy no tuvo empacho alguno de afirmar sin sonrojarse que “España ha recuperado toda la riqueza que destruyó la crisis. Hoy puedo decirles ya que hemos recuperado todo el PIB, así como la recaudación fiscal y los dos tercios del empleo, avanzamos en la buena dirección”. Realmente asombroso, pero como o no estaban permitidas las preguntas, o nadie de Deloitte -cuyo negocio depende de la buena voluntad del Gobierno- se atrevió a preguntar nada y menos aún a poner de manifiesto el Himalaya de patrañas que soltó don Mariano… ahí quedó la cosa.

MAMARRACHO, mentiroso, cínico, y embystero patológico.

Hoy toca ver a Benny Gill, haber que tonterías dice, seguro que dice que el Banco Popular va bien.

Hay que joderse, entre este el floriano, el hernando y demás recua vamos bien.

Cuantos expertos opinando sin base alguna. Vaya panda barata de manipuladores bursatiles. Seguramente al autor le han negado un prestmo o un puesto. Que investigue este GRAN periodico y todos los expertos anonimos de izquierdas

JAJAJAJAJAJAJA, como están engordando el Cantabrón en bolsa, ya sube la acción a 1,54 €.

Como engañan a los idiotas.

Se venden acciones, compren, compren, compren, señores.

Como pican.

cuanto dinero habra gastado el santander para comprar durante años y años la voluntad de todos los medios de prensa ,a la clase politica y ahora a europa ,deben ser cantidades descomunales para mantener la maquinaria de corrupcion que utiliza para defender sus intereses.

hasta tiene en nomina ministros de economia , bufetes de abogados etc

Tendrá que salir el guindilla diciendo que el Santander es solvente y será lo que sus accionistas decidan y luego la marimacho dirá que lo están vigilando por si tienen que intervenirlo.

Posteriormente se avisará a todas las instituciones que saquen el dinero preventivamente mientras se soluciona la solvencia del banco.

El Santander al final será vendido por 2 euros al mejor postor, que puede ser un banco alemán.

No es parodia, es probable que suceda.

Los alemanes quieren el banco y lo hundiran primero para quedarse con el. La cuestión es si cobraremos los accionistas del Popular de un banco quebrado en manos de Alemania.

pues va aser que no menudos son estos NAZIS camuflados de europeístas estos solo quieren mandar y los nuevos esclavos decir a guana han ganado la tercera guerra mundial sin pegar un tiro solo con el euromarco dentro de nu mucho en pecaran otra solución final igual que hicieron con los judíos en la 2 guerra mundial y sino al tiempo

cuando de guindos salga diciendo que el santander es solvente y que el banco sera lo que quieran sus accionistas ,significara que esta acabado el santander ,el mismo beso de judas que dio al banco popular,

A quien pueda interesar.

Quien suscribe es cliente de AEMEC.

Un equipo amplio de letrados de Cremades & Calvo-Sotelo Abogados- formado por Ex Magistrados del Tribunal Supremo, del Tribunal Constitucional, Ex Fiscales Generales, Jueces en excedencia, Catedráticos de principales Universidades españolas y Abogados especializados en el proceso judicial ante Tribunales- dirigiendo la estrategia jurídica a seguir en cada momento según los nuevos acontecimientos que se van produciendo, así como analizando nuevas posibles vías judiciales de actuación (civil y/o acción de responsabilidad patrimonial) con el fin de iniciarlas en cuanto estén totalmente estudiadas.

Si Ustedes quiere adherirse a la acción penal (acción en la cuál por el momento aún se pueden personar perjudicados), puede ponerse en contacto con el Despacho Cremades & Calvo-Sotelo Abogados (Tel. 91 426 40 50), donde alguno de sus Letrados le informará la documentación que se necesita para aportar a la personación, adelantándole que la misma consiste en el correspondiente poder general para pleitos a favor de Letrados de Cremades y Procurador y un certificado bancario que acredite que Usted era titular, a fecha 6 de junio de 2017 (día antes de la resolución de la entidad bancaria), de la inversión de Banco Popular.

Si Usted aceptaron la oferta de Banco Santander, no podrá adherirse a esta acción penal, por haber tenido que renunciar, a la hora de su aceptación, a cualquier acción contra Banco Popular, administradores, directivos, etc…

Gracias por atender esta sugerencia.

Al final la acción ha subido un 1,76 %.

Muy bien, mañana que sigan comprando, que es un valor «seguro».

Hay que joderse, cuanto canelo hay en este paisaje que se llama España.

Señor@S a lo mejor los depósitos No interesan por que se pierde dinero con ellos no???

MÁS MENTIRAS DEL SANTANDER

Banco Popular ha comunicado a la Comisión Nacional del Mercado de Valores (CNMV) que sus pérdidas contables en el ejercicio 2017 ascendieron a 13.594 millones de euros, multiplicando por cuatro los más de 3.300 millones que perdió el año anterior. Se trata de las segundas mayores pérdidas de la historia corporativa de España, solo superadas por Bankia, que perdió más de 19.000 millones en 2012.

El grueso de las pérdidas de la entidad se produjo en el primer trimestre, 12.218 millones de euros, pérdidas que fueron anunciadas en su día por Santander, que tuvo que acometer un saneamiento de 12.400 millones tras comprar Popular por 1 euro. Las pérdidas del segundo semestre ascendieron a 1.376 millones de euros.

Banco Popular, que fue intervenido y adjudicado a Banco Santander el pasado 7 de junio, en una operación muy polémica tutelada por el Banco Central Europeo (BCE) y que ahora se encuentra en los tribunales.

Santander, por su parte, obtuvo un beneficio neto de 6.619 millones en 2017, y cifró las pérdidas de Popular, una vez saneado, en 37 millones de euros.

Desglose de las cuentas

Gran parte de las pérdidas del banco se debieron al deterioro del valor de inversiones de sociedades dependientes, negocios conjuntos o empresas asociadas por los que la entidad tuvo un resultado negativo de 5.186 millones en 2017, frente a los 156 millones del ejercicio anterior.

A esto hubo que sumar unas pérdidas de 1.790 millones por activos no corrientes, más del triple que en 2016, cuando la entidad había registrado un resultado negativo de 525 millones.

Además, el año pasado consignó unas pérdidas por activos intangibles de 741 millones de euros, cuando en 2016 no había dedicado cantidad alguna a esta partida.

Todos los márgenes de actividad de Banco Popular retrocedieron el año pasado, ya que el margen de intereses descendió en más de 300 millones de euros, un 17,75%, hasta 1.414 millones de euros, después de que los ingresos por intereses bajaran en 550 millones y se situaran en 2.089 millones.

Otras partidas de la actividad puramente bancaria también reflejan la situación de la entidad, ya que se redujeron los ingresos por dividendos y comisiones y se registraron pérdidas al dar de baja en cuentas activos y pasivos que no estaban contabilizados según su valor razonable, con lo que el margen bruto bajó el 38,6%, hasta 1.504 millones.

Aunque el Banco Popular redujo los gastos de administración el año pasado, sin embargo elevó sus provisiones de 106 a 1.173 millones de euros, lo que limitó el impacto favorable de la reducción del importe del deterioro de algunos activos financieros y préstamos sobre el resultados de explotación, negativo en 3.951 millones, un 0,5% menos que en 2016.

El banco contaba al cierre del ejercicio pasado con un patrimonio neto de 5.789 millones de euros el 42,8% menos, en tanto que sus fondos propios ascendían a 5.835 millones, con un descenso del 44,2% respecto a 2016.

En cuanto a la calidad del capital, el Banco Popular disponía de un coeficiente del 12,24% en la denominación TIER 1 y del 13,92% en TIER 2.

El FROB debe entregar al juez el informe de Deloitte sobre el Popular pese a la negativa de Bruselas

El Fondo de Reestructuración Ordenada Bancaria (FROB), organismo dependiente del Ministerio de Economía, deberá entregar al juez de la Audiencia Nacional Fernando Andreu toda la documentación sobre la resolución del Banco Popular –incluido el informe de valoración realizado por Deloitte– aunque la Junta Única de Resolución (JUR) europea siga negándose a hacer público el documento sin censurar.

“Líbrese atento oficio al FROB a fin de que remita a este Juzgado la copia certificada de los expedientes administrativos completos abiertos en relación con el Banco Popular (…) y en particular el generado por el procedimiento comunitario de resolución con entrega del informe de valoración llevada a cabo por el experto independiente [Deloitte]”, reza el auto al cual ha tenido acceso OKDIARIO.

Esta exigencia forma parte de una petición masiva de documentación a los organismos e instituciones que tuvieron algo que ver en la resolución del Banco Popular. Y se ha realizado mediante un auto judicial pocos días después de que la JUR hiciera público el informe de Deloitte parcialmente desclasificado que permitía conocer algunos detalles sobre la valoración, que hasta ahora habían estado ocultos para los afectados y la opinión pública.

Este documento difundido por la JUR desvela que los ajustes necesarios para sanear el balance del Banco Popular antes de la resolución alcanzaban, en el mejor de los escenarios posibles, los 11.800 millones de euros, aunque el valor de la entidad para una posible venta ascendía a 1.300 millones. Los otros dos escenarios presentaban para el Popular valoraciones negativas: en el central de -2.000 millones de euros y en el menos optimista de -8.200 millones.

Al magistrado de la Audiencia Nacional no le basta con esta versión del informe y ha reclamado al FROB y a la JUR mediante el citado auto que le entregue una copia del original. Fuentes jurídicas indican a OKDIARIO que el organismo europeo puede negarse argumentando que debe ser un tribunal de justicia comunitario el que le solicite la documentación, aunque el FROB no tendrá más remedio que enviárselo.

Preguntado por esta cuestión un portavoz oficial del FROB ha explicado a este diario que por el momento no ha recibido el auto del juez Andreu y que, por lo tanto, es pronto para determinar las exigencias que plantea el magistrado a esta entidad creada para articular el rescate de las antiguas cajas de ahorros con fondos europeos.

El abogado Felipe Izquierdo, personado en la causa que investiga la resolución del Banco Popular como acusación particular, espera que el FROB no ponga trabas y entregue la documentación solicitada con la mayor celeridad posible, aunque teme que el organismo dependiente del Ministerio de Economía espere a que Deloitte elabore el informe de valoración definitivo, ya que el entregado a la JUR y objeto de polémica es provisional.

Santander, Bankia, Morgan Stanley y Citibank

El Banco Santander también tendrá que entregar documentación al juez Andreu, que solicita las valoraciones tanto previas como posteriores a la compra del Popular, así como las ofertas que pudiera haber formulado en los últimos dos años. Según la versión de la carta de venta hecha pública por la JUR el banco que preside Ana Botín fue el único que presentó una oferta vinculante para adquirir el Popular en la madrugada del pasado 7 de junio.

El juez también pone el foco en Citibank, a quien exige “los informes y borradores emitidos a solicitud del Santander relativo al análisis del estado financiero del Banco Popular con el objeto de valorar su potencial adquisición”.

Otra entidad financiera afectada es el banco de inversión Morgan Stanley, a la que el magistrado reclama cualquier información elaborada sobre el estado financiero del Popular a petición de Bankia para analizar su compra. Y también a JP Morgan y Lazard, a quienes solicita las estimaciones realizadas desde enero de 2017 “sobre potenciales contingencias que pudieran afectar a la situación patrimonial y financiera del Popular”.

Saber si la valoración fue adecuada

Una vez que reciba todas esta documentación Andreu podrá determinar si la valoración realizada por Deloitte por encargo de la JUR fue adecuada, al compararla con la realizada por las entidades financieras que se planteaban adquirir Popular. Sorprende que el juez no solicite sus informes a BBVA, ya que hasta el último momento fue candidato a pelear con el Santander para conseguir el banco que presidía Emilio Saracho.

En este contexto, hay que recordar que Deloitte envío una carta a la JUR en la víspera de la resolución del Popular en la que indicaba que no había tenido tiempo suficiente para realizar un trabajo de valoración profundo. “A la vista de la difícil posición de liquidez (…) se nos ha requerido hacer este informe en un periodo de tiempo extremadamente corto”, argumentaba la auditora.

Las fuentes consultadas indican que el hecho de que la firma de servicios profesionales dispusiera tan sólo de 12 días para elaborar el informe, en lugar de las seis semanas pactadas con la JUR a finales de mayo, podría ser un elemento clave para que no se le exijan responsabilidades si Andreu determina que la valoración no fue correcta.

Peritos investigan las cuentas

Por otra parte, el juez Andreu también ha solicitado a dos peritos del Banco de España que analicen si la ampliación de capital del Popular llevada a cabo en 2016 fue limpia, estableciendo si el folleto presentado a los inversores “presentaba la imagen fiel de la entidad y estaba libre de cualquier tipo de manipulación o deformación”.

Además, los dos peritos tendrán que dictaminar su las cuentas anuales de la entidad financiera correspondientes a los ejercicios 2015 y 2016 “se confeccionaron de acuerdo a la normativa contable” incluyendo los ajustes comunicados en abril de 2017. Otros de los elementos que el magistrado pide analizar son la estrategia del Popular para capear su crisis de liquidez, la operación Sunrise, su modelo de negocio y la “evolución y causas de la resolución de la entidad”.

Estupendo Corolario.

Pimco denuncia que la JUR invitó a pujar por Popular por un euro

Los grandes fondos critican que se aceptara la valoración mínima

La Junta asume que será la justicia de la UE quien evalúe su decisión

Los grandes fondos de inversión afectados por la desaparición de Banco Popular culpan a la Junta Única de Resolución (JUR) europea de haber contribuido a dejarles sin un solo euro de su inversión al animar a los potenciales postores a quedarse el banco por «nada».

“Hemos encontrado algo en lo que estamos de acuerdo con Deloitte: que su valoración es ‘altamente incierta y provisional’, como lo indica el informe” de la auditora en el que la Junta Única de Resolución (JUR) europea se basó para acabar con Banco Popular, exponen desde el bufete Quinn Emanuel.

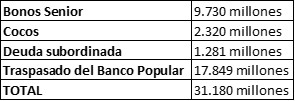

Este es prácticamente el único punto de la información parcialmente revelada hace una semana con el que están conformes los abogados que representan a Pimco, Anchorage, y otros grandes fondos de inversión internacionales que perdieron unos 850 millones de euros invertidos en bonos de Popular.

Quinn Emanuel considera que la documentación censurada solo aclara que la decisión de resolver el banco fue tomada en solo unos minutos, basándose en un informe elaborado de forma atropellada y sin toda la información necesaria. Más allá, denuncian, la información facilitada “plantea más preguntas de las que responde”.

Desde el despacho denuncian que la versión no confidencial facilitada omite la información sobre la fuga de depósitos que sufrió Banco Popular en sus últimos días, y que habría propiciado su resolución; no detalla la liquidez de asistencia que le estaba prestando el Banco Central Europeo, ni por qué se cortó, condenando a la entidad; no aclara si la resolución fue más lesiva para los accionistas y bonistas afectados que una liquidación al uso; ni detalla la metodología aplicada por Deloitte para decir que Popular valía entre 1.300 millones en positivo y 8.200 en negativo, con un escenario central de -2.000 millones.

En este punto, los abogados de los fondos critican que, aunque Deloitte dijo que la valoración más fiable sería la mejor oferta presentada por un postor, la JUR acabó trabajando con la peor estimación y regalando la entidad. “La carta de proceso de venta invitó al comprador a hacer ofertas a un precio mínimo de un euro, o en la práctica nada, indicando por lo tanto que la oferta inicial de la JUR era imponer pérdidas a las acciones y bono”, dicen. Un euro es lo que Santander pagó por el banco.

Desde la JUR declinaron hacer comentarios, más allá de asegurar que su actuación fue “adecuada” y de que “corresponde ahora al Tribunal de Justicia de la UE (TJUE) evaluar la legalidad de la acción de resolución”.

Estupendo Corolario.

Que pasa accionistas y cúpula del cantabrón, ya no tenéis que robar nada por las noches o de madrugada porque arramplasteis con todo ya.

Sois unos L A D R O N E S del Banco Popular.

Eh c.n.m.v. estamento a las órdenes de mirna, no encontrais nada irregular en las cuentas de vuestro banco amigo.

el santander està en situaciòn de INSOLVENCIA.

MI ASESOR FINANCIERO, ME ACABA DE COMUNICAR VIA EMAIL, QUE LA SITAUCACION DEL SANTANDER EN ESTOS MOMENTOS ES CRITICA.

SIN MAS

CORREN RUMORES DE QUE LA SITUACION DEL SANTANDER HOY ES CRITICA.