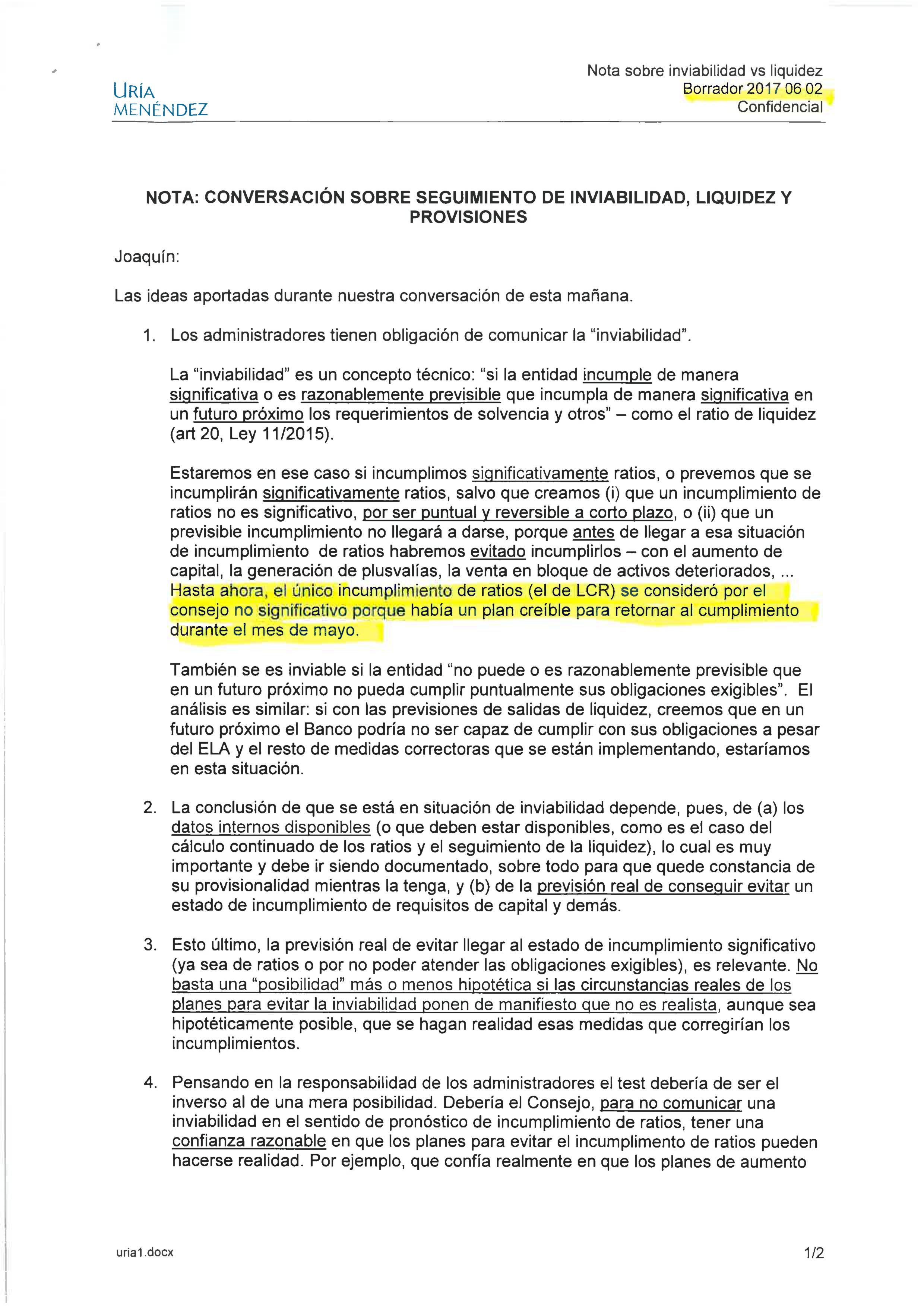

Como decíamos ayer, la mañana del 2 de junio de 2.016 el secretario del Consejo de Administración del Banco Popular hizo una llamada telefónica al despacho Uría y Menéndez. En esta llamada, según se colige de la transcripción que le fue remitida unas horas más tardes, a Hervada se le dan las instrucciones para la declaración de inviabilidad del banco y la posible intervención del mismo. Estas instrucciones fueron llevadas a efecto cuatro días más tarde tras la reunión del Consejo, una reunión en la que, según el acta de la misma, Emilio Saracho planteó un escenario apocalíptico que no se correspondía con la realidad.

El despacho de abogados le indica que la inviabilidad se declara si se están incumpliendo ratios o se piensa que se van a incumplir de manera significativa en el futuro. Esta declaración no se aplica si se considera que «un incumplimiento no es significativo por ser puntual» o «que un previsible incumplimiento no llegará antes porque antes de llegar a esa situación» se habrá evitado incumplirlos con «el aumento de capital, la generación de plusvalías, la venta en bloque de activos deteriorados». En el propio documento se reconoce que «el único incumplimiento de ratios se consideró por el Consejo no significativo porque había un plan creíble para retornar al cumplimiento».

Apenas dos días después se recibieron en el Popular dos ofertas para ampliar capital por un valor total de 8.000 millones de euros, por lo que los posibles incumplimientos no se iban a dar. Estas ofertas de Barclays y de Deutsche Bank no se tuvieron en cuenta ni fueron comunicadas al Consejo. Otro de los aspectos importantes a tener en cuenta en este sentido es que Saracho no aceptó la oferta de BCI por TotalBank y que el mismo día 6 encargó la venta de los activos inmobiliarios a KPMG, una operación que se pudo llevar a efecto con rapidez, tal y como demostró el Santander apenas un mes después con su operación con BlackStone. Es decir, que había muchas opciones para no incumplir las ratios. Todo esto fue ocultado al Consejo de Administración.

Juanmi (Juan Miguel Goenechea), el socio de Uría y Menéndez que firma la transcripción, afirma que los datos internos disponibles son los que van a determinar la situación de inviabilidad, unos datos que deben «ir siendo documentado […] para que quede constancia de su provisionalidad» y que la «previsión real de conseguir evitar un estado de incumplimiento de requisitos de capital» es fundamental. En primer lugar, ¿Hervada facilitó datos internos del Popular al despacho de referencia del Santander? Si se hizo así, se habría cometido un delito. En segundo lugar, había una previsión real de conseguir evitar el incumplimiento de ratios y de requisitos de capital porque las dos ofertas para ampliarlo por parte de Barclays y Deutsche Bank estuvieron encima de la mesa el lunes 5 de junio y si se hubiera comunicado su existencia Hervada tenía la obligación de comunicarlo a la CNMV.

En otro punto de la transcripción, refiriéndose a la responsabilidad de los consejeros en la declaración de inviabilidad, Juanmi dice que el Consejo debería «para no comunicar una inviabilidad en el sentido de un pronóstico de incumplimiento de ratios, tener una confianza razonable en que los planes para evitar el incumplimiento de ratios pueden hacerse realidad». ¿Cómo iban a tener confianza en revertir la situación si Saracho les ocultó las ofertas para ampliar capital de Barclays y Deutsche Bank o las negociaciones que se estaban llevando a efecto con los directivos del Santander? Estamos hablando de 8.000 millones de euros que hubieran evitado cualquier tipo de incumplimiento. Además, en esa reunión del día 6 de junio, Saracho reconocía que el Popular estaba cumpliendo con todas sus obligaciones. No comunicaron las ofertas para que el Consejo no pudiese negarse a declarar la inviabilidad.

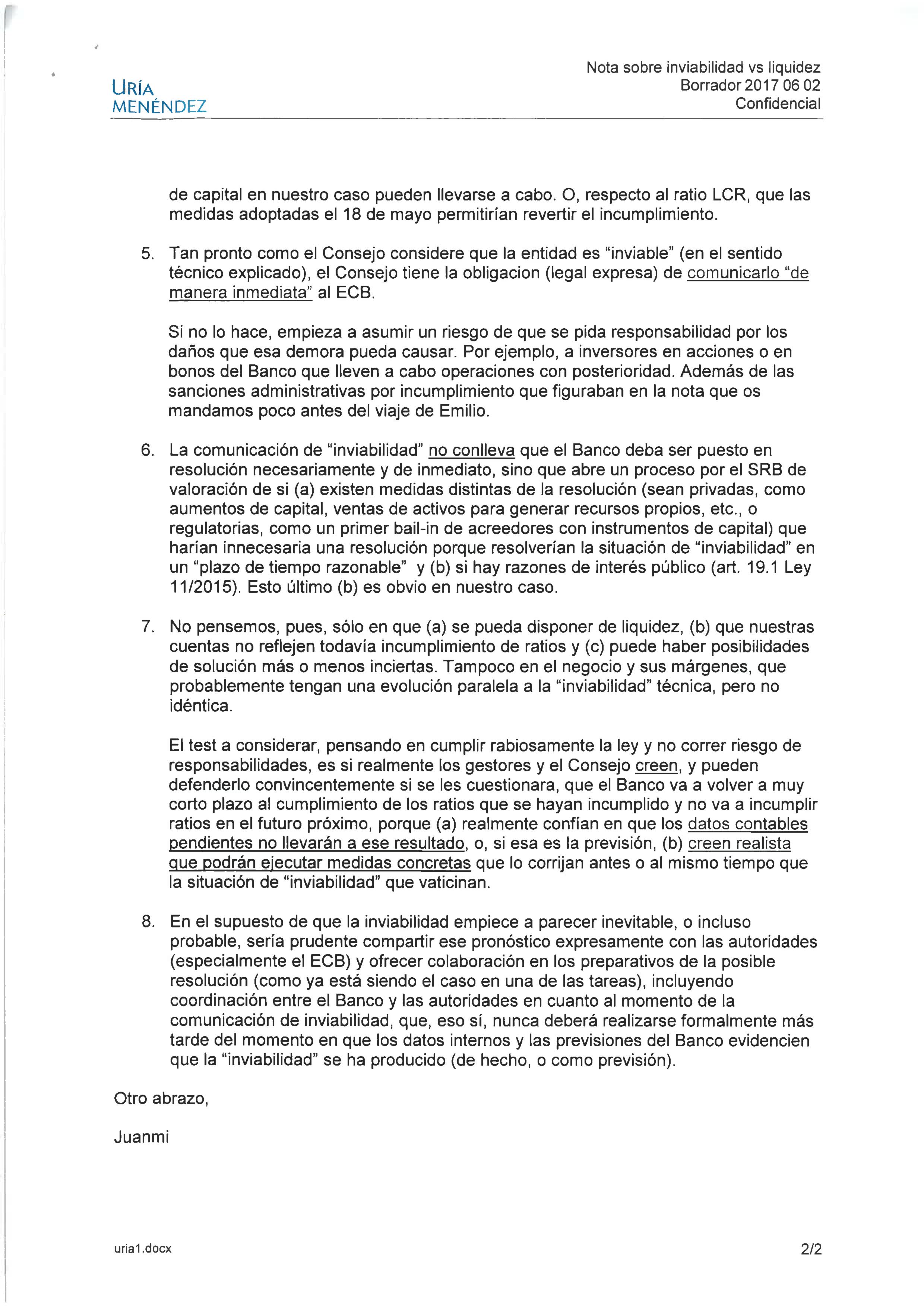

En referencia a las consecuencias para los consejeros, se recuerda que la declaración de inviabilidad debe ser comunicada de inmediato al BCE porque si no se hace así los consejeros podrían tener responsabilidades si los accionistas o los bonistas se vieran afectados si realizaran operaciones tras la declaración además de «las sanciones administrativas por incumplimiento que figuraban en la nota que os mandamos antes del viaje de Emilio». Es decir, que el despacho de referencia del Santander ya estaba dictando instrucciones desde hacía tiempo.

Por otro lado, y este punto es muy importante, se reconoce que la declaración de inviabilidad «no conlleva que el banco deba ser puesto en resolución necesariamente y de inmediato, sino que abre un proceso por el SRB de valoración de si (a) existen medidas distintas de la resolución […] que harían innecesaria una resolución porque resolverían la situación de “inviabilidad” en un “plazo de tiempo razonable” y (b) si hay razones de interés público. Esto último (b) es obvio en nuestro caso». ¿En nuestro caso? El bufete de referencia del Santander hablando en primera persona del plural de una entidad que nada tiene que ver con la entidad cántabra. Hay que recordar que esta comunicación entre Joaquín Hervada y el despacho de abogados se produjo el viernes 2 de junio y aún no se habían recibido las ofertas de Barclays y de Deutsche Bank, pero sí que se sabía que CaixaBank disponía de 4.000 millones de euros. Por lo tanto, el día 6 de junio, en la reunión del Consejo de Administración, Saracho sí que tenía en su poder posibilidades de aplicar «medidas que harían innecesaria la resolución». Como no se comunicó al Consejo, no se pudieron aplicar.

En otro momento de la comunicación, el socio de Uría y Menéndez vuelve a referirse a las cuentas del Popular como «nuestras cuentas» y reconoce que ya se están realizando los preparativos para la resolución, hecho para el que le pide a Joaquín Hervada que colabore con el BCE y las autoridades con la declaración de inviabilidad.

Todo lo que ocurrió a partir del lunes 5 de junio ya lo conocen ustedes pero Saracho, Hervada y Escrig ya disponían de las instrucciones para declarar al Popular «likely to fail», instrucciones recibidas del despacho de referencia del Santander.

FERNANDO ANDREU el afamado, donde se encuentra Usted, quizá abriendo y cerrando las puertas del despacho al vago y al ladrón de guindos, o haciéndole la cama a Mirna ?; las Familias arruinadas y los empleados de Banca le estamos esperando; a lo mejor esta recogiendo billetes; es Usted un artista del teatro y del celuloide.

Levántese de la cama ya, se le ha pegado la enfermedad de su jefe, que es la de vaguitis aguda complicada, y no tiene cura.

Por si necesitan alguno de Ustedes un buen servicio orientativo estilo al banco cantabrón, ahí va la ubicación de un buen bufete de abogados.- Uría y Menéndez, en calle Príncipe de Vergara en el nº 187 de Madrid.

Orientan como recuperar el dinero mangado al Banco Popular.

Háganse clientes y verán los resultados, iguales a los del banco cantabrón.

señor juez ha que esta usted jugando hay 305000 estafados que esperan justicia no se que se la tomen por su mano quemando las sucursales de sanladron

Podemos nombrando siempre la ciudadanía y a la hora de la verdad se coloca del lado de los secesionistas, Santander, corruptos, dejando de lado a los afectados que hemos sido estafados.

Estos nada más sirven para estar en manada, todos revueltos y colocando a sus novias, las cuales hacen lo posible por complacerles.

Y el ministro de Guindos qué dirá de todo esto? Él que es tan serio y formal y que siempre dice la verdad, Luís qué opinas?

Sigues pensando que POP era un banco zombi?

Puedes prometer y prometes que no sabías nada?

Yo no te creo.

desaparecido en combate , con la que esta cayendo, mejor estar escondido.

La JUR por segunda vez le niega el informe al congreso. Quitan la soberanía española a los ciudadanos representados a través de esa institución, en cambio llaman a la familia chilena para enseñarselo. Hasta cuando vamos a aguantar a este gobierno que no nos representa ni hace nada al respecto. Somos los peleles de Europa, luego dirán que ellos no son responsables de las respuestas ciudadanas.

Spainbrexit YAAA!!!

peleles si pero con europa buen escudo tienen para protegerse de las tropelias,

Peleles si pero buen muerto que le han metido a Europa. Cuando salgan las sentencias a favor de lso estafados y el Banco Santander sea insolvente , va a tener que pagar Europa.

el tiempo lo dirà. Inutlise si pero se la han metido a Europa doblada

ultimas noticias la quiebra del Santander se està gestando , segùn noticias recientes el SANTANDER aùn con el salvavidas del popular es la ùltima entidad bancaria erspañola en el indice de SOLVENCIA.

OJO DEPOSITANTES , que estos no avisan, de la noche a la mañana nos podemso quear sin blanca.

Y tengamos en cuenta que los asuntos grabves del çSantander no han estallado todavìa

Guindos, como no le ragalemos el BBVA , ho hay quièn salve al Santander. Guindos ten en cuenta que en los asuntos de Puerto Rico, Mejico , Brasil, UK, etc.., la justicia española y la europea no le pueden echar una mano.

claro que nos quedamos sin blanca. Lo de la garantia hasta 100000 euros por depositante, que me expliquen de donde van a salir si el Fondo de Garantia de dep. no tiene un euro. como el Santander quiebre que es lo mas probable, a reclamar al maestro armero.

Sr. Juez a que espera Vd. a decretar la PRISION PREVENTIVA de estos pàjaros, y de algunos cuyos nombres no aparecen. Tenga en cuenta que estos pollos SI tiene posibilidades de fugarse. Sr. Juez , este caso serìa una ocasiòn extraordinaria , para demostrar la independencia judicial. a que està esperando Vd. a que el Santander lo dejen sin un duro y decreten la quiebra. Serìa Vd. el responsable por no haber tomadomedidas antes

Podemos dice que es inconstitucional el 155 y lo recurren. ¿A Podemos le parece bien que a los accionistas que principalmente somos ciudadanía hayamos sido estafados? Que vergüenza de políticos, inútiles. Sólo sabéis poner las manos al final de mes y enchufar a vuestros familiares.

Santander vende Totalbank por 444 millones de Euros. Guindos ladronzuelo, andreu ni te molestes, mercaderes y banqueros españoles y europeos ésta es vuestra América, disfrutadla a lo blesa

algo importantisimo es que el santander conocia perfectamente la situacion del popular .

y la situacion de sus activos inmobiliarios, ya le habian soplado las interioridades del banco para saber que era un caramelito. El santander lo sabia todo sabia que se lo quedaria ,ya estaba planeando vender al fondo buitre el 51% del ladrillo del popular,antes incluso de la resolucion.

mientras tanto los demas bancos que tenian que pujar por el banco en subasta el 10 de junio se quejaban precisamente de que no tenian una informacion detallada de los activos del popular para hacer un puja en la subasta con datos suficientes.

claro el 5 de junio ,nadie estaba preparado ,por el factor sorpresa ,y no tener preparadas ofertas a tiempo.

ya se pensaba en un aplazamiento dela subasta hasta finales de junio.

pero srcho y el santander no podian hacer nada contra las ampliaciones de capital de barclays y deutsche bank ,por eso las ocultaron ,para que siguiera el proceso de destruccion sin vuelta atras . hubo una que no se oculto la de del valle y lusik que ya manifestaron que irian a la ampliacion de capital publicamente ,esa si la conocerian los consejeros

igualmente que el Santander ten+ia topos pagados en el Popular , ahora gran parte de la informacion que sale a la luz del Santander y de su delicada situacion està saliendo de las esferas del propio Santander ( y digo esferas)- Entre los propios implicados y sus bufetes hay discrepancias y cuando ven que el caso les puede explotar empiezan las deserciones y el salvese quien pueda . Entre la cùpula hay muchas envidias.En breve habrà destituciones y dimisiones en Santander. Estan ya a punto de caramelo segun fuentes internas despechadas

pero de toda credibilidad

y sigue el desguace del banco popular y encima vendiendo TotalBank en 444 alos chilenos que pagaban 530 hace esis mese que hijos de la gran puta ladrones estazadores y el guindos donde esta limpiando el sillon del BCE

en el BCE ya le han dicho que no lo quieren.

Los beneficios del Banco Santander de los últimos diez años han sido ficticios

Carlos Torres / hace 1 semana

Entre los años 2007 y 2016, el Banco Santander ha declarado beneficios netos atribuidos de más de 55.000 millones de euros y ha captado 16.000 millones de euros en el mercado a través de ampliaciones de capital, como se indica en la tabla siguiente.

Sin embargo, hay algo que no cuadra. Como puede verse en el siguiente cuadro, 100 euros invertidos en acciones del banco a finales de 2006 solo valían 79,27 € al final de 2016 con reinversión de dividendos y derechos procedentes de las ampliaciones de capital, tanto de las liberadas como de la realizada con prima de emisión en 2008. ¿Cómo puede ser que un banco que ha ganado 55.000 millones de euros en diez años haya causado péridas del 20% a sus accionistas?

Si consideramos que siempre se hubiese solicitado el pago en efectivo del dividendo en los programas Dividendo Elección, que el impuesto hubiese sido del 20% sobre los dividendos y del 0% sobre los derechos de suscripción de 2008, la rentabilidad acumulada habría sido del 31% (ver tabla siguiente).

En primer lugar, veamos cómo ha evolucionado el patrimonio neto de la entidad. El patrimonio neto del Santander está compuesto en parte por instrumentos financieros híbridos que en realidad son un pasivo pero cuya baja exigibilidad los hace asimilables a las acciones ordinarias, como las acciones preferentes, la deuda perpetua o las provisiones genéricas. Pero no voy a entrar en esto.

El Banco Santander ha pagado un total de 24.649 millones de euros en dividendos en efectivo. Esta cantidad incluye los dividendos pagados enteramente en efectivo, así como la porción de los dividendos opcionales bajo los programas Dividendo Elección que los accionistas solicitaron recibir en efectivo. El cuadro siguiente indica el importe de los dividendos en efectivo pagados por el banco según se recoge en los estados financieros remitidos a la Comisión Nacional del Mercado de Valores. Como los importes que figuran en dichos estados financieros hacen referencia al año natural mientras que una parte de los dividendos pagados en un ejercicio corresponden al ejercicio anterior, la primera columna está expresada en bienios, excepto en 2007, año en que solo he tenido en cuenta los dividendos que efectivamente correspondieron a ese ejercicio.

Esto significa que si los beneficios totales de los ejericios 2007 a 2016 han sido de 55.716 millones de euros y los dividendos en efectivo pagados a cargo de esos mismos ejercicios fueron de 24.649 millones de euros, los beneficios no distribuidos fueron de 31.067 millones de euros. Si sumamos esta cantidad al patrimonio neto de 2006, que fue de 44.851 millones de euros, y el capital suscrito en este período, que fue de 15.997 millones de euros, la suma total es de 91.916 millones de euros. El patrimonio neto efectivo de 2016 fue inferior en 977 millones de euros, lo cual se debería a ajustes negativos de valoración.

Hasta aquí, todo parece más o menos normal. El problema está en que el número de acciones, el papel, ha crecido más que el patrimonio y que los beneficios.

Hemos visto que en el período indicado, el patrimonio neto ha pasado de 44.851 millones de euros a 90.939 millones de euros, o sea se ha duplicado. No obstante, el valor contable, que es el patrimonio neto por acción, y que es lo que interesa al accionista, ha caído de 7,17 € a 6,24 €. En junio de 2017, tras la compra del Banco Popular, el valor contable era de 5,53 € pero me voy a centrar en el período acabado en 2016.

Desde el año 2008, el Banco Santander ha creado 8.328 millones de acciones hasta diciembre de 2016 (casi 10,000 millones hasta junio de 2017), de modo que el número de acciones del capital social ha pasado de 6.254 millones al final de 2006 a 14.582 millones al final de 2016. La creación de papel se ha multiplicado por 2,3 mientras que el patrimonio neto atribuido a los accionistas del Santander solo lo ha hecho por 2.

El efecto del aumento del número de acciones es mucho más notable en el beneficio por acción. El beneficio neto atribuido fue de 6.204 millones de euros en 2016, un 31% por debajo de los 9.060 millones de 2006. Sin embargo, el benefico por acción, la magnitud relevante para el accionista, ha caído de 1,21 € a 0,41 €, un 66%.

Desde el punto de vista de la entidad, el patrimonio neto se ha doblado pero el accionista ha visto cómo se ha reducido el valor contable de su acción un 13%, el beneficio por acción un 66% y que su rentabilidad ha sido negativa en un 21%.

La cuestión es que el aumento del número de acciones ha permitido dibujar un escenario incoherente con la realidad de los hechos.

Imaginemos una situación en la que el banco no hubiera generado reservas en todo el período pero que el aumento del número de acciones no hubiese tenido un efecto dilutivo sobre el valor contable. En tal caso, el patrimonio neto (antes del nuevo capital suscrito) hubiera sido de 104.574 millones de euros. Si a esto le sumamos el capital suscrito en este período, que fue de 15.997 millones de euros, el patrimonio neto habria alcanzado la suma de 120.571 millones de euros. Pero el patrimonio neto efectivo fue de 90.939 millones de euros, una diferencia de 29.632 millones. En tanto que en ese período, la entidad repartió 24.649 millones de euros en dividendos en efectivo, el saldo sería un resultado negativo acumulado de 4.983 millones de euros.

Podemos llegar a un resultado similar aislando el efecto del aumento del número de acciones.

Supongamos que el Santander no hubiese llevado a cabo ninguna ampliación de capital entre 2006 y 2016. y que en diciembre de 2016 el valor contable hubiese sido de 6,24 €, tal como fue. Ese mismo escenario se hubiera producido si el patrimonio neto en diciembre de 2016 hubiese sido de 39.003 millones de euros, 5.848 millones de euros inferior al de diciembre de 2006. Esta pérdida de valor hubiera podido haberse debido a depreciaciones de activos o a resultados negativos.

No obstante, en ambas situaciones descritas la rentabilidad de las acciones hubiese sido aún peor de lo que ha sido, pues la entidad habría declarado pérdidas, no habría generado expectativas de crecimiento y no habría habido dividendos (lo único que ha permitido compensar en parte la caída del precio).

Pero imaginemos que el Banco Santander no hubiese hecho ampliación de capital alguna, que hubiese destinado todo el beneficio a pagar dividendos y que el dividendo por acción hubiese sido cada año de 0,40 €. En tal caso, las acciones habrían sido similares a las de BME (Bolsas y Mercados Españoles), empresa que ha destinado prácticamente todo el beneficio a retribuir al accionista, que ha pagado un dividendo más o menos constante a lo largo de los últimos diez años y que actualmente tiene un rendimiento por dividendo del 6,3%. Así, hubiese sido perfectamente posible que las acciones del Santander hubiesen cerrado 2016 con un rendimiento del 6,23%, o sea a un precio de 6,42 €.

En la tabla siguiente he considerado que el precio hubiese evolucionado del mismo modo que lo hizo hasta 2015 pero que en 2016 hubiese alcanzado los 6,42 €. A ese precio, la rentabilidad de las acciones habría sido la misma que la que ha sido en realidad. No obstante, el Santander solo hubisese necesitado ganar un total de 25.017 millones de euros (6.254 millones de acciones multiplicado por 0,4 por 10 años) en vez de 55.716 millones de euros. Desde el punto de vista del accionista, más de 30.000 millones de beneficios no le han aportado nada.

Si tenemos en cuenta los dividendos netos, un precio de 6,23 € al final de 2016 habría generado la misma rentabilidad neta que en el caso real.La caída del precio de las acciones del Banco Santander desde 2006 no puede atribuirse a que entonces estuvieran sobrevaloradas. A un precio de 14,14 € y un beneficio por acción de 1,21 €, el PER era de 11,7, un valor más bien bajo. La verdadera razón ha sido un aumento continuado del número de acciones que no se ha visto compensado por, como mínimo, un crecimiento similar de los recursos propios. Esta situación es la que se daría en el caso de una empresa o entidad financiera que sin recurrir a ampliaciones de capital no hubiese experimentado una variación positiva en su patrimonio neto, lo que equivale a decir que no hubiese generado reservas.

de acuerdo al 100%. y que opinan de esto los analistas , fondos etc…….

Esto es muy grave , nos estan engañando con papelines.

De todas formas a mi ya no me pillan , he vendid todo ayer y creo que en el mejor momento.

Nota: He sido asesorado por un empleado de mi confianza

Ya ha vendido por 450 millones el Totlbank, a la saca…que sinvergüenzas son…tanto los que han hecho la operación como los que se callan y los que cobran de la ciudadanía para hacer justicia y no la hacen. Aquí vale todo, animaros a cobrároslo como sea y con quien sea, pero con buen abogado por si os pillan, como SATANder y los ministros.

PARECE QUE EL SANTANDER LE APUESTO PUBLICIDAD A DIARIO 16 ESPERO QUE SIGA INFORMANDO COMO HASTA HORA QUE SON UNOS VALIENTES VIVA DIARIO 16 Y DON ESTEBAN CANO

https://okdiario.com/economia/2017/12/01/francia-alemania-respaldan-rajoy-que-nombre-luis-guindos-vicepresidente-del-bce-1569801

Era de esperar que éste sujeto acabase ahí, ha hecho honores para merecérselo.

Algún día pagaran por lo que han hecho.

tienen que quitarlo de la circulacion,esta quemado ,cuando lo ves te acuerdas de la estafa del popular y te hierve la sangre ,que se lo lleven donde sea ,pero ya .

rato fue ministro de ecoomia ,presidente del fondo monetario internacional y esta encausado por bankia, torres mas altas han caido ,terminara como acusado ,faltan todavia muchos documentos que le van a llenar de mierda hasta el cuello.

en otros periodicos no voy a decir nombre en cuanto sale alguna noticia del santander le llueven los comentarios mas negativos de este escandalo llamado banco popular

cuando cojones el juez va ha empezar ha hacer su trabajo

Cuando se lo ordene el vago, y la mirna.

El Santander engaño a los accionistas con la ampliación de 7000 millones para supuestamente sanear el popular pero los 7000 millones eran para el propio Santander que tiene los niveles muy bajos

El popular el día 7 junio tenia depósitos de más de 60000 millones todo fue una operación

Orquestada por el Santander con esta operación el Santander obtendrá más de 43000 millones que es lo que valía el popular

. Para que cuatro cantamañanas luego nos hablen de la separación de poderes. Qué lo demuestren ante semejante barbaridad cometida con el Banco Popular………

A luis de guindos no le quieren en Europa. Apostaos algo a que no sale ! En europa no quieren ladrones, porque si no europa está hundida !

Una pregunta sufridores del popular sabéis de algún bufete de abogados que baya contra la jur y saber si toda vía se le puede denunciar un saludo

Con mucho gusto le informo.

AEMEC. – ubicado en calle Jorge Juan nº 30 de Madrid – donde estoy inscrito yo -.

ADICAE.

LUKSIC.

SINDICATURA DE ACCIONISTAS.

Saludos.

Que pasaría si al final se anulara la Resolución por estar mal hecha todos los aceptados recuperaríamos lo expropiados o solo los que hayan denunciado?

si se anula la resolucion yo creo que todos los accionistas tanto los que hayan denunciado como los que no recuperaran sus acciones.

el problema es que el popular tal como era antes de la resolucion ya no existe por culpa de la politica de tierra quemada que ha practicado el santander.

si el segundo informe de deloitte indica que se resolvio el banco perdiendo dinero los accionistas ,tendran que imdennizar a los accionistas .

denunciar a la jur es la mejor estrategia.

el santander tendria que devolver lo que malvendio ,pero no al precio al que lo vendio sino a su precio real ,el totalbank por ejemplo lo han vendido 100 millones de euros por debajo de su valor real ,y con lo del fondo buitre que se regalo la diferencia es grandisima ,seguramente no tengan dinero para poder hacerlo. estaria herido de muerte

lo logico y racional hubiera sido que el juez andreu hubiera congelado al popular cautelarmente ,el santander no lo hubiera podido tocar ni manipular hasta que se hubiera aclarado todo el asunto .

pero aqui nadie actua racionalmente ,la mente diabolica del santander tiene dominados todos los poderes en españa el poder judicial el legislativo y el ejecutivo ,incluyendo gobierno y oposicion y medios de comunicacion

que la resolucion del Popular se va ha anular està claro. Ahora de donde va a sacar dinero el Santander para resarcir todo lo que se ha malvendido por las prisas. El santander va derecho a la banca rota. Se ha querido salvar al Santander por lo qye suponia la caida del mayor banco de europa, pero el remedio va a ser peor que al enfermedad. la caida del Santander al no poder hecer frente a las responsabilidades ante los estafados del Popular va ha ser de unas dimensiones siderales. De todas formas esto lotenian que haber previsto, y no haber malvendido por las prisas. Ahora van a tener que devolver a precios reales. Mal futuro para el Santander.

Este señor Juez es un inútil y un vendido a las jerarquías ladronas.

Los demás son unos traidores; solo saben molestar a la Gente para conseguir el voto, y no perder el abrevadero de donde pastan.

dobrarian todos, otra cosa es que el Santander pueda hacer frente a los pagos, puesto que con las prisas ha vendido muy por debajo de los precios reales-

cobrarian todos, otra cosa es que el Santander pueda hacer frente a los pagos, puesto que con las prisas ha vendido muy por debajo de los precios reales

Quienes son más corruptos, los que corrompen o los que se dejan corromper? Para qué tenemos el Banco de España y la CNMV, con gente ganando un pastos? Para que después pasen estas cosas: se «desplume» a los accionistas sin ningún escrúpulo. Como puede venderse y comprarse un banco por 1 euro? Cosas veredes, amigo Sancho…