En 2.016, el Banco Popular encargó a la consultora KPMG la realización de un informe, como experto independiente, que analizara los procedimientos internos de la entidad de cara a la ampliación de capital de junio de ese mismo año que se cerró con sobredemanda. La intención de dicho informe no era otra que verificar que todo se estaba realizando de manera correcta, que los resultados de los procedimientos cumplían con los requerimientos normativos y, por tanto, que los datos que se ofrecieran de cara a la operación de capital fueran transparentes y, de este modo, evitar que se repitiera un caso como el de la salida a bolsa de Bankia.

Diario16 ha tenido acceso a ese documento interno del Popular y sus conclusiones son muy claras: los procedimientos de la entidad fueron correctos. Este dato es importante, sobre todo porque muchas de las estrategias legales de muchos de los despachos de abogados —tanto los que tienen conflicto de interés con el Santander como los que piensan que esa estrategia es la más rápida en los tribunales— que representan a los afectados del Banco Popular están basadas en la afirmación de que hubo manipulación de cuentas y de que, por ende, esto afectó a quienes acudieron a la ampliación de capital.

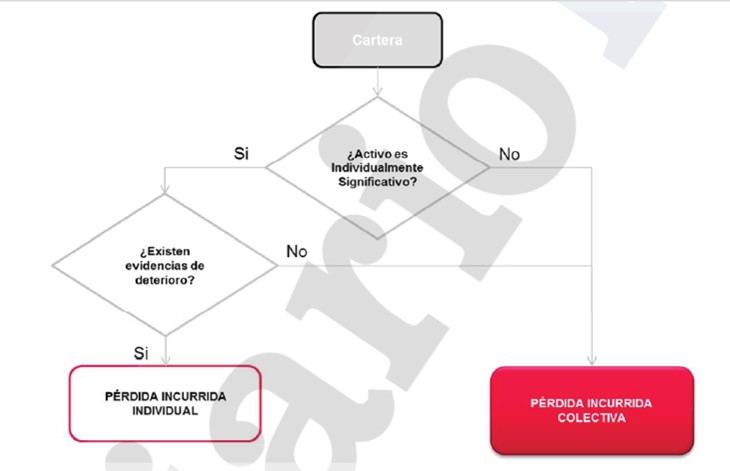

En referencia a los procedimientos que tenía el Banco Popular para el cálculo de las pérdidas incurridas, aspecto muy importante para determinar si las cuentas estaban manipuladas, como afirman algunos despachos y cuya tesis ha sido aceptada incluso por el propio juez Andreu al imputar a Javier Moreno, ex director financiero. El análisis de este procedimiento se inicia con la exposición del proceso que seguía entonces el Popular para realizar estos cálculos:

KPMG indica en el informe que las «principales fases del análisis realizadas para emitir la calificación global del Informe de Pérdida Incurrida se concentran en las siguientes áreas de revisión: Cumplimiento normativo, Revisión del proceso, Coherencia y consistencia, y Documentación».

Para fijar el alcance, KPMG se fundamentó en la normativa existente en aquel momento y verificó que el proceso de cálculo de la Pérdida Incurrida por parte del Banco Popular se llevó a cabo de acuerdo con las normas creadas al respecto, tales como «la obligatoriedad de la periodicidad de evaluación, diferenciación entre valoración de activos Individualmente Significativos y de forma colectiva, criterios de elección de evidencias objetivas». La conclusión de la consultora tras realizar dicha evaluación fue que el Popular cumplía sin deficiencias con la normativa NIC39 de la Junta de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) y con la Circular 4/2004 del Banco de España.

En referencia al proceso del modelo de cálculo de pérdida incurrida, KPMG no encontró deficiencias en la verificación de la información que figura en la distribución de riesgo crediticio (DRC), en la segmentación de cartera, en los ajustes, en la asignación del parámetro de severidad (LGD, por sus siglas en inglés) y del parámetro de probabilidad de incumplimiento (PD, por sus siglas en inglés) a las exposiciones, en el reparto de provisiones, en el trameado de contagios y en el cálculo de la pérdida incurrida.

Por otro lado, la coherencia de los parámetros LGD y PD, la de las variables macroeconómicas, la de los ajustes sobre provisiones, y la consistencia del default con bases de datos de exposiciones, también fueron calificados como positivos por KPMG.

Por tanto, si el análisis de los modelos de cálculo realizado por KPMG como experto independiente fue positivo antes de la ampliación de capital de 2.016 significa que no hubo manipulación de las cuentas durante los años anteriores. Este hecho certifica varios puntos en los que Diario16 lleva insistiendo desde hace meses: en primer lugar, la caída del banco no se debió a los hechos anteriores a la presidencia de Emilio Saracho, sino que, por el contrario, fue la consecuencia de las políticas y estrategias erráticas implementadas por aquél; en segundo término, y fundamental para entender lo que ocurrió, las cuentas de los años anteriores no estaban manipuladas, algo que no sólo demuestra KPMG con su informe, sino que el propio Santander lo ha reconocido; en tercer lugar, si las cuentas no estaban manipuladas, ¿por qué reclamar la devolución de lo perdido en la resolución por esa vía en vez de hacerlo a quien tiene la capacidad de llegar a una solución, es decir, la entidad presidida por Ana Patricia Botín? Las responsabilidades del Caso Banco Popular no están en las cuentas sino en quiénes fueron los inductores, los cómplices necesarios, los conniventes y los beneficiarios de la operación.

Buenos días DIARIO 16

Gracias por las informaciones que cada día nos dais

Seguid luchando aver si encontráis el detonador para hacer explotar dicha trama

Un arrimadero.

banco central europeo y banco de españa ¡DISOLUCIÓN YA!.

gracias Diario16 por seguir dándonos información y no dejando quie esto caiga en el olvido. ánimo a todos los afectados

Buenos días a todos y cada uno de los empleados de Diario 16

Muy buena información como dice Tofol seguir indagando hasta que esta trama apestosa que al descubierto sois los mejores periodistas de verdad no la basura que se hace llamar así por ahí seguir en la lucha hasta la victoria final

El detonador esta en DEGUINDOS el es el artifice de la ESTAFA.

Joder con la CNMV y el Albella.-

https://okdiario.com/economia/2018/10/25/angel-ron-contesta-cnmv-ultimo-expediente-fue-albella-quien-asesoro-operacion-3269790