Rodrigo Echenique fue muy claro cuando afirmó en el Congreso de los Diputados que operaciones de la envergadura del Banco Popular no se hacen de un día para otro cuando respondió a la pregunta de Alberto Montero, diputado de Unidos Podemos, acerca de la amplitud de la información que publicaron en la CNMV como Hecho Relevante el día 7 de junio apenas 23 minutos después del anuncio de la compra por parte del Santander. Echenique tenía razón. La resolución del Popular se decidió en una reunión convocada por el Banco Central Europeo el día 2 de mayo, cuando la sexta entidad financiera del país disponía de 73.000 millones de liquidez.

El día 23 de mayo de 2.017, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) finalizó el diseño y publicó un borrador para normalizar las valoraciones de los bancos antes y después de que se produjera una resolución de una entidad de crédito, en concreto, los documentos EBA/RTS/2017/05 y EBA/RTS/2017/06. Ese mismo día se realiza de modo urgente la primera valoración del Popular por parte de la Junta Única de Resolución (JUR). ¿Por qué ese día y no otro? La respuesta es sencilla: no se podía realizar dicha valoración sin que hubiera un documento normativo sobre el que apoyar las conclusiones de tal informe. La normativa sobre la que se apoya la Valoración 1 de la JUR es, precisamente, los dos documentos de la Autoridad Bancaria Europea publicados ese mismo día.

Casualmente, ese mismo día 23 de mayo se produjeron las declaraciones de la presidenta de la JUR, Elke König, en Bloomberg que provocaron un pánico entre los depositantes y los mercados, unas palabras en las que, al nombrarse explícitamente al Banco Popular, se incumplió claramente el secreto profesional establecido en los artículos 84 y 96 de la Directiva 2014/57/UE de resolución de bancos.

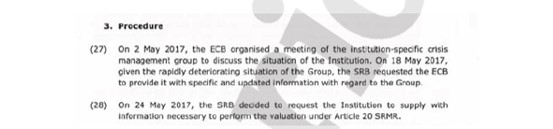

Paralelamente a la Valoración 1, la JUR realiza el encargo a Deloitte para que realice su valoración, un documento que la propia auditora califica como provisional teniendo en cuenta la carencia de datos y el poco tiempo que se les dio para realizarlo (16 días) cuando lo habitual para confeccionar un documento de este tipo es, como mínimo, 60 días.

Al día siguiente, 24 de mayo de 2.017, la JUR requiere a Saracho toda la información necesaria para realizar la valoración, información que, tal y como indicó Deloitte, fue claramente insuficiente para poder confeccionar el informe.

La maquinaria para intervenir al Popular, rescatar al Santander y arruinar a más de 305.000 familias ya no paró. Tal y como hemos publicado en Diario16, el día 2 de junio por la noche Elke König envió por correo electrónico un documento encriptado a Jaime Ponce, presidente del FROB, y se convocó una reunión para el 3 por la mañana en la que se decidió iniciar el Proyecto Hipócrates, por el que la JUR autorizaba al FROB el comienzo del proceso de resolución del Banco Popular y la llamada a las cinco principales entidades bancarias españolas para que realizaran ofertas de compra una vez que el banco fuera resuelto, documento que hemos publicado en estas páginas.

La primera valoración de la JUR finaliza el día 5 y el 6 Deloitte presenta su informe, paralelamente a que Saracho cumpliera su trabajo y declarara la situación FOLTF (fail or likely to fail) en la reunión del Consejo de Administración del Popular.

Por su parte, el FROB envió a BBVA y Santander una carta que modificaba las condiciones de compra ya que solicitaba ofertas por el 100% de las acciones del Popular, es decir, que el organismo español cambió las condiciones que él mismo incluyó el día 4 cuando, a través de Arcano y Jeffries, remitió las misivas a Bankia, Sabadell, CaixaBank, BBVA y Santander. ¿Desde cuándo en un proceso de resolución se cambian las normas mientras las entidades están estudiando las condiciones por las que presentar sus ofertas? ¿Había miedo a que el BBVA presentara una oferta mejor que la del Santander?

Esa reunión convocada por el BCE el día 2 de junio de 2.017 y todos los procesos posteriores que se iniciaron provocaron un mecanismo de pánico que se retroalimentaba entre la liquidez del Popular y su valor en los mercados, tal y como podemos comprobar en esta gráfica:

En el momento en que el BCE convocó esa reunión, el Popular tenía 72.000 millones de euros y habían bajado 2.000 respecto al 15 de abril como consecuencia del discurso de Saracho en la Junta de Accionistas. Por tanto, el día 2 de mayo ya estaba todo preparado. El BCE había sentenciado al Banco Popular. Todo tenía que acabar el día 6 de junio, tal y como indirectamente reconoció el FROB en el cronograma que envió a las entidades bancarias el día 4 de junio. Como dijo aquél: «todo estaba atado y bien atado».

Un robo con predeterminación no había nada que hacer por eso tanto secretismo el popular era solvente pero había que rescatar al santander acosta de 305000 borregos porque eso es lo que somos borregos y la JUR probar el arma termonuclear de resolución solo con un gobierno de cobardes y corruptos pudieron el mecanismo de la JUR se creó para robar esto es demasiado fuerte veremos que otro banco cae de la misma forma EUROPA DE LADRONES Y ESTAFADORES se reúnen y deciden que robar con total impunidad

veremos que pasa en los EE.UU allí la justicia si funciona y es imparcial allí perderá el santander sino llega antes a un acuerdo bajo la mesa

Esto lo arreglará el de los masters ficticios, que se sentaba en la mesa con los hijos putas de guindos y el vago repugnante, otro cobarde farsante y cooperador en el latrocinio de las Familias, que son mas de 305.000, que son aproximadamente 1.500.000 Personas – ya habrán fallecido algunas-.

Pues todavía la gente aborregada les sigue votando, a toda la recua de políticos actuales, que son otro hijos de la gran puta en unión de la golfa, mientras no demuestren lo contrario.

Los borregos, también su macho cabrio, llamado también cabrón -de verdad-.

España tiene que resolver su problema con dos instituciones, una la europea y la otra la monarquía. Ambas lastran la soberanía del pueblo (QUE POR MUCHO QUE DIGA LA CONSTITUCIÓN NO ES REAL)y someten a un estado de empeoramiento social y económico.

Desde luego, SPAINXIT Y REPUBLICA.

Ahí tienes al rey actual navegando, sin mirar hacía su pueblo y tocándose los huevos, cuidando de las nenas, no sea que las cague una mosca, y el otro gayumbo , arreglandose la muñequita o quizá el perno.

No ayudan nada al Pueblo.

Ya esta bien de tanto desahogado, fuera.

Saracho que apenas trabalho para o Santander es quem setencio o Popular. Se o presidente de 1 Banco diz que o Banco nao tem Salvacao, quem vai acreditar que o Banco seja Viavel?

El que invierta dinero en productos bancarios de la Unión Europea, debe ser informado del riesgo que corre de que una señora alemana saque la lengua a pasear, puede hacer que su inversión se multiplique por cero. El que invierte en productos bancarios de la UE, no es un inversor es un kamikaze.

Hola,buenas tardes,con tanta informacion fidedigna,que nos esta aportando DIARIO 16,me cuesta creer,que todavia,ninguna institucion politica,no haya intervenido y ponga los puntos sobre las ies,a los ministros y actual presidente del gobierno,el dia cultural lo tiene en las 305.000 familias afectadas y no hace falta coger el avion que es de todos los españoles e irse a un concierto con su señora,el concierto verdadero,lo tiene muy cerca y sin tocar nada de nada,solo leyendo y preguntando,los afectados si podemos cantarle y darle la enhorabuena,cuando nos den lo que nos han saqueado,ese saracho y los cuarenta ladrones.SNR PRESIDENTE TOME MEDIDAS QUE ALGUN DIA,SE LO AGHARADECERAN.

Este con follar tiene bastante, y que su mujercita luzca la pierna con su vestido abierto hacia el lado izquierdo.

Este es otro de la banda de los rapiña, y un subordinado a la golfa, la de la pista de aterrizaje.

¿ Pero qué va a hacer Pedro Sánchez, si no hace mucho el Santander le condonó al PSOE 30 millones de euros ?

Jajajjajajajajaja. Soy un afectado y no me hace ninguna gracia el robo/expolio sufrido, pero esperar que gentuza del PPSOE haga algo o tan siquiera se pronuncie sobre este repugnante acto terrorista financiero perpetrado desde las instituciones, es para echarse a reir. Esta gente es basura, lo van a seguir tapando y seguirán acudiendo a sus conciertos favoritos en avión mientras las 305.000 familias vìctimas de este atentado terrorista financiero, sufren y son pisoteadas por los que deberían defender el estado de derecho y la transparencia.

Se puede vivir de ilusiones, pero los socialist@s lo único que harán será destruir España, la clave está en no votar a ningún partido.

no votar y al peor partido posible a ver si este país se hunde en la mierda hasta el fondo es lo que yo quiero que españa acabe en estado fallido y que arda troya

Así de claro.

seria la mejor solucion . Irnos a la mierda definitivamnete, hacer limpieza y empezar de nuevo. Los pol`yicos actiales , ni quieren , ni saben enderezar esto. durante el tiempo que estàn en el poder, consiguen su pensiòn de por vida y hacerse millonarios , y si te he visto no me acuerdo. son toso sin excepcion una banda e golfos

Santander financia la venta de pisos de Popular que gestiona Blackstone

El banco habilita hipotecas por hasta el 90% del valor de los inmuebles a euribor más el 1,15% para dar salida lo más rápido posible a los pisos y locales heredados de su filial.

Santander concederá financiación para agilizar las ventas de activos de Quasar, la sociedad conjunta que ha constituido con Blackstone y que aglutina la antigua cartera dañada de Popular. El fondo estadounidense controla la gestión de los activos y el 51% del capital de la compañía y Santander, el 49% restante.

Con la operación, Santander ha logrado desconsolidar de su balance el grueso de los inmuebles y créditos no rentables de Popular. En su lugar ahora tiene registrada una participación accionarial anotada en su cartera de negocios conjuntos con un valor inicial de 1.566 millones de euros. El valor futuro de esta participación dependerá de la generación de beneficios de Quasar y de la evolución de su negocio.

Precios y plazos

Santander ha habilitado hipotecas ad hoc para los activos propiedad de Quasar. El crédito financiará hasta el 90% del valor del inmueble y podrá tener un plazo de 40 años. El tipo de interés será el 2,15% el primer año y después, euribor más un diferencial del 1,15% (el euribor está actualmente en el -0,18%).

La hipoteca exigirá un elevado grado de vinculación. La domiciliación de una nómina de al menos 1.200 euros, junto al registro de tres recibos. Santander también requerirá a los clientes de Quasar la realización de al menos seis movimientos con tarjeta de crédito o débito por trimestre, además de la contratación de un seguro de hogar y otro de vida.

La hipoteca que Santander comercializará para los inmuebles de Quasar es más exigente que los créditos que el banco está ofreciendo para comprar los inmuebles que aún conserva en balance. Santander todavía es propietario de activos inmobiliarios con un valor neto de 5.200 millones. Se desglosan en 2.800 millones en adjudicados, otros 1.200 millones en inmuebles en alquiler y 1.200 millones más en préstamos morosos de promotores. Para adquirir este activos, Santander ofrece financiación por el 100% del precio de piso, con una exigencia de vinculación menor: la domiciliación de una nómina de 600 euros y la contratación de un seguro de hogar.

Santander y Blackstone formalizaron la constitución de Quasar el pasado 22 de marzo. Su órgano de gobierno está integrado por siete miembros. Tres representan a Santander (Javier García Carranza, Carlos Manzano y Jaime Rodríguez) y los cuatro restantes, incluida la presidencia, a Blackstone (Diego San José, primer ejecutivo de Blackstone en España, Eduard Mendiluce, Jean Francois Bossy y Jean Christophe Dubois).

Perímetro

El paquete de activos de Popular que Santander ha transferido a la sociedad con Blackstone incluye 1.932 millones en inmuebles, cerca de 3.200 millones en créditos procedentes de la actividad inmobiliaria y 4.290 millones en otro tipo de activos vinculados al negocio promotor, entre ellos, activos fiscales diferidos.

Santander también ha transferido a la sociedad el 100% de Aliseda, la antigua gestora inmobiliaria de Popular, tras recomprar en octubre el 51% que no controlaba a Värde Partners. El banco pagó por esta participación 180,73 millones y posteriormente la vendió a Quasar por el mismo precio.