Los afectados del Banco Popular están intentando por todos los medios tener acceso a la documentación utilizada por la Junta Única de Resolución (JUR) y por el Banco Central Europeo (BCE). Sin embargo, al igual que ocurre con los representantes democráticos del pueblo español, se encuentran con todas las trabas posibles puestas, en teoría, en aras de la protección del sistema financiero cuando, en realidad, todo va encaminado a, en primer término, proteger al Banco Santander y, en segundo lugar, a ocultar todos los movimientos que se realizaron durante la operación diabólica que terminó con la ruina para más de un millón y medio de ciudadanos españoles.

Los afectados están solicitando por activa y pasiva toda la documentación o, al menos, aquella documentación donde el BCE exponga los motivos reales por los que declaró «fail or likely to fail» (FOLTF) al Banco Popular, como paso previo al comienzo del procedimiento de resolución que realiza la JUR el pasado día 7 de junio del 2017.

El Banco Central Europeo insiste en que su papel en la provisión de liquidez de emergencia (ELA) y que la declaración de inviabilidad o previsible inviabilidad del Banco Popular es realizada por un deterioro significativo de su posición de liquidez. Por tanto, no se trató de un problema de solvencia. Entonces, ¿por qué la JUR encargó a Deloitte un informe de liquidación?

Por otro lado, el BCE de Luis de Guindos subraya en las respuestas a los afectados el haber decidido publicar la versión no confidencial de la evaluación de inviabilidad o previsible inviabilidad en aras de la transparencia y la rendición de cuentas. Como podemos comprobar el máximo regulador del sistema financiero europeo se está riendo de más de un millón y medio de personas que lo perdieron todo en la noche del 7 de junio de 2.017 mientras en el Banco Santander se congratulaban de haber realizado una gran operación con un coste de un euro. La realidad es que el BCE ni ha presentado transparencia ni mucho menos rendición de cuentas, ya que lo que hace es lo contrario de lo que anuncian. Podría alegar otros motivos, pero la transparencia es el menos indicado y apropiado para poder especificar su procedimiento. Con lo que ha hecho público hasta ahora, el BCE lo único que ha pretendido conseguir es que los europeos hagan un acto de fe en el dogmatismo del BCE, tanto en la institución que realiza dicha declaración, como en el contenido de aquello que realiza.

La función supervisora del BCE se especifica claramente en el Reglamento 806/2014 en su Considerando 13 cuando se afirma que «A fin de restablecer la confianza y la credibilidad del sector bancario, el Banco Central Europeo (BCE) realiza actualmente una evaluación exhaustiva de los balances de todos los bancos supervisados directamente. Dicha evaluación debe garantizar a todos las partes interesadas que los bancos que se adhieran al MUS y, por tanto, que entren dentro del ámbito de aplicación del MUR, son fundamentalmente sólidos y de confianza».

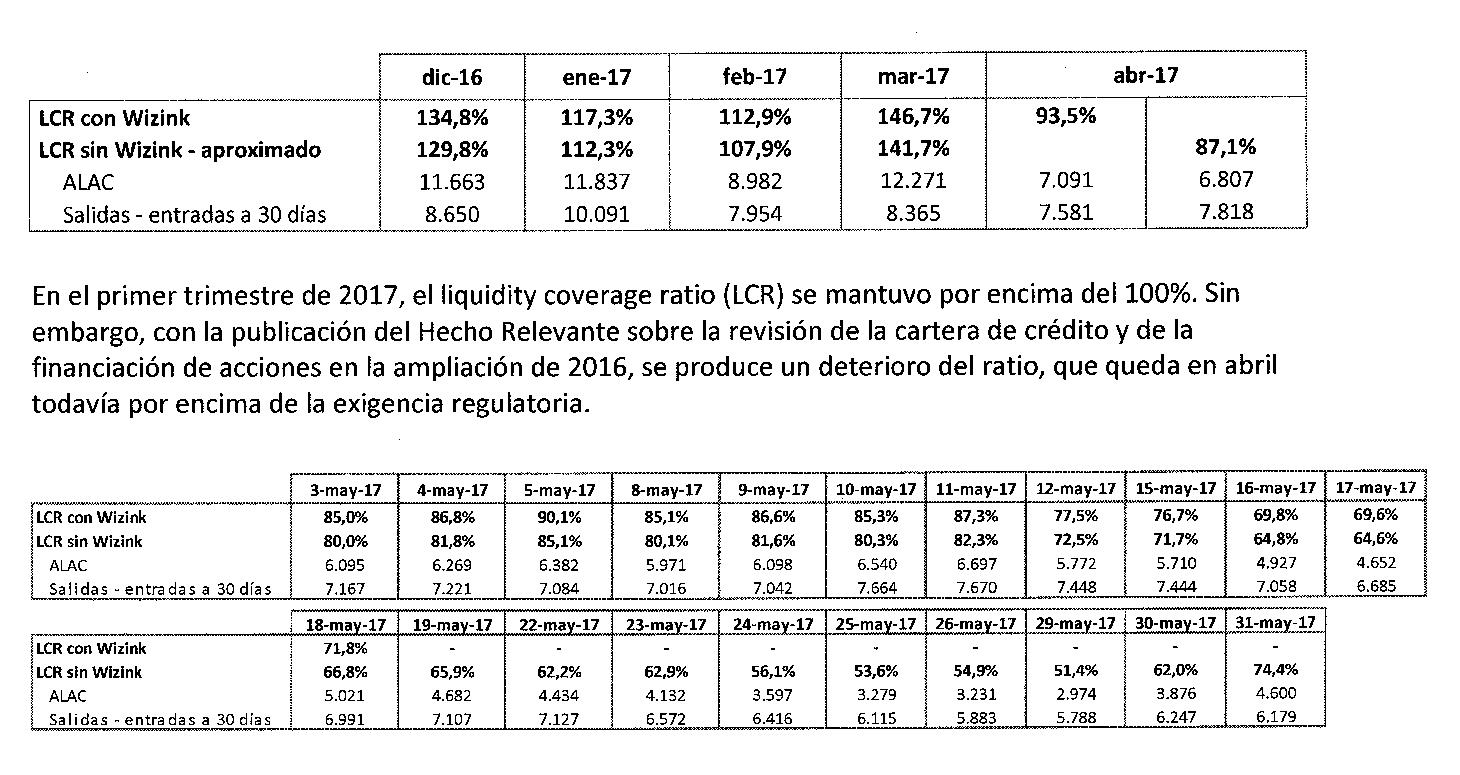

Por tanto, la solidez y la confianza del sistema financiero en Europa la da la supervisión directa del BCE a todos aquellos bancos adheridos al MUS, de una manera específica y controlada. En el caso de la resolución del Banco Popular, fue inducida por una salida masiva de depósitos, especialmente en los seis primeros días de junio del 2.017, ya que el 31 de mayo termino con un LCR del 79,4 % incluyendo Wizink, cuando el requerimiento para el año 2017 era el 80 % de LCR, aportando 2.279 millones de liquidez entre las medidas adoptadas por el Banco Popular.

Según los criterios de Basilea III, se exige corregir en el plazo de un mes todos aquellos desajustes que puedan producirse en los balances de una entidad financiera, y de una manera especial la ratio o coeficiente de LCR, tanto por las posibles soluciones aportados por la misma entidad, como por las que pudiera aportar el BCE. El Popular sí que realizó varias acciones encaminadas a restablecer el coeficiente de liquidez, y en todas esas acciones no hubo por parte del BCE ninguna acción para corregir dicho desajuste, tal como marca Basilea III.

La actuación tanto del BCE como del Banco de España (BdE) fue de monitorización del LCR sin tomar medidas adicionales para restablecer dicho coeficiente o ratio acompañando a las medidas emprendidas por el mismo Banco Popular. Por tanto, se produjo una monitorización de la situación sin interactuar y mostrándose ajeno a la realidad que estaba teniendo la entidad. Esto es una negligencia muy grave porque conlleva una dejación de funciones de la actividad supervisora. ¿Se realizó de manera voluntaria o involuntaria para que se pudiera implementar la declaración de inviabilidad y, de este modo, dejar allanado el camino para que la JUR resolviese al Popular? La JUR, por su parte, ha cometido muchas irregularidades legales a la hora de realizar el procedimiento de resolución y por ello va a ser juzgada por el Tribunal General de la Unión Europea por, al menos, 6 presuntos delitos.

El BCE ha confirmado que no se opuso a que se otorgara más liquidez al Banco Popular, ¿omitió cualquier posible acción por acción o inacción para que el Banco de España otorgara más líneas de liquidez a la entidad? ¿Esa no oposición incluyó algún tipo de orden al BdE para que concediera esos ELA? La falta de transparencia a estas preguntas de tan sencilla respuesta es un modo de reírse de quienes lo perdieron todo con la resolución del banco.

Por tanto, fruto de todos los acontecimientos que transcurrieron y sin disponer de la documentación necesaria para poder demostrar el cómo y el porqué de la declaración FOLTF solo se puede concluir que por parte tanto del BCE como del Banco de españa se negó u omitió el auxilio necesario en liquidez. Esto queda acreditado cuando el Santander, con la supuesta inyección de 13.000 millones de euros el día 7 de junio del 2.017 hace revivir a una entidad que esa misma noche estaba, al parecer, agonizando y devolviendo ese mismo los 3.500 millones de euros recibidos en dos líneas ELA los días 5 y 6 de junio y disponiendo de los restantes 9.500 millones para compromisos de retiradas que tenía el Banco Popular, la liquidez se recuperó.

El Santander adquirió por un euro una entidad que, según el 3º informe de valoración realizado por Deloitte y presentado por la JUR, disponía de un patrimonio neto de 9.389 millones de euros. Por tanto, no era insolvente. Además, Banco Popular era una entidad bancaria que no dejó de pagar jamás sus obligaciones, ni nunca cerró sus puertas, sino que se mantuvo y mantiene en funcionamiento. Si se hubiese tenido que realizar una liquidación habría tenido que ser, según los manuales de contabilidad, por un desfase entre el pasivo y el activo y, NUNCA por un problema de un deterioro significativo de su posición de liquidez.

Por tanto, desde el planteamiento que esgrime el BCE, cualquier asociación de consumidores y usuarios puede realizar o solicitar una salida masiva de depósitos de cualquier entidad bancaria y en el plazo de un mes dicha entidad debería ser resuelta, independientemente de su solvencia. ¿No se ha dejado una puerta abierta para la manipulación y la destrucción del sistema financiero europeo?

O Saracho ameacou com a entrega das chaves do banco no BCE, so para os assustar, para conseguir fazer tudo para entregar a chave do banco ao Santander.

BANCA

Santander empieza a suprimir oficinas de Popular

El banco ha lanzado un proyecto piloto que integra la operativa de una treintena de sucursales de Popular dentro de oficinas de la red Santander.

Los responsables de Banco Santander han afirmado en numerosas ocasiones que el proceso de cierre de oficinas redundantes con las de Popular tendrá lugar cuando se haya producido la plena integración tecnológica de las dos redes, algo que está previsto que culmine en el primer trimestre del próximo año, después de que se lleve a cabo la integración jurídica que se espera para los próximos meses. No obstante, y como experiencia piloto, el grupo ha abandonado una treintena de sucursales de Popular, trasladando a todo el personal a oficinas cercanas de Santander donde siguen dando servicio diferenciado a los clientes del banco comprado.

Los directivos de la red de oficinas de Santander y Popular en España han decidido, aprovechando el verano, poner en marcha un plan piloto que les permita ahorrar costes y, al tiempo, empezar a poner en marcha el proceso de unificación de redes y simplificación de las mismas.

Hasta ahora no se ha querido dar cifras sobre el cierre de oficinas que se llevará a cabo una vez que la integración tecnológica de Santander España y Popular tenga lugar, argumentando que mientras eso no ocurra no será posible saber el alcance del ajuste. «Primero tenemos que hablar con los representantes de los trabajadores y también hacer un análisis, caso por caso, de las oficinas para no generar disfunciones, aunque está descartado el cierre de sucursales solo por criterios de proximidad», señaló José Antonio Álvarez, consejero delegado del grupo, en la última presentación de resultados.

Pero que no hayan empezado aún las negociaciones para alcanzar un acuerdo sobre el ajuste de plantilla y cierre de oficinas no quiere decir que en la entidad no tengan claro ya hasta dónde llegará el ajuste.

Al cierre del pasado ejercicio, última fecha de la que se tienen datos globales proporcionados por la patronal bancaria AEB, la red de sucursales del grupo Santander en España ascendía a 4.440, de las que 2.812 eran de la red de Santander, 1.416 pertenecían a la de Popular y 212 a la de Banco Pastor.

Estas cifras suponen una cierta contradicción con las reflejadas por el propio grupo Santander en su informe financiero correspondiente al primer semestre de este ejercicio ya que, según este documento, al cierre de junio pasado el grupo tenía en España 4.469 oficinas, alguna más que las cifras divulgadas por la AEB correspondientes a diciembre pasado, pero que según Santander suponían un 0,9% menos que las contabilizadas en junio de 2017, cuando ya había adquirido Popular y Pastor.

Gran análisis Don Esteban Cano.

En primer lugar, está bien claro que la opacidad y el secretismo de las instituciones europeas y españolas demuestran que ha habido algo muy oscuro en esta operación de expropiación de banco popular.

En segundo lugar, efectivamente, si desde europa actuaran así con todos los bancos, mismas condiciones para todos, lo que han hecho es poner en riesgo a todos ellos y a todo el sistema financiero, esto no es así, ya se vió que en Italia actuaron diferente y eso que los bancos italianos estaban bastante peor que popular, nadie imagina que con Deutsche fueran a actuar así, por lo tanto lo de la igualdad entre europeos es un puro cuento. Si el BCE no aplica los mecanismos de protección que tiene y no apoya a bancos que puedan tener un problema puntual de liquidez, todo está en riesgo.

En el caso del popular fue una campaña mediática brutal, apoyada por una retirada masiva de fondos de la propia administración.

Se podría dar como dice Esteban Cano que una o varias potentes asociaciones de consumidores decidan hacer presión e instar a retirar los fondos de una determinada entidad ¿A resolución?

Se podría dar que una zona geográfica de un país europeo decidiera independizarse y los ministros del país lanzaran las amenazas económicas pertinentes, y que entonces los clientes de entidades de esa zona que quiere independizarse retiraran grandes sumas de liquidez, sin que esta vez administración central y ayuntamientos decidan retirar los fondos ¿A resolución?

Se podría dar que a determinadas organizaciones terroristas les pareciera estratégico lanzar una campaña de atentados en sucursales de solo determinado banco e hicieran públicos sus planes mientras cometen los primeros atentados, los clientes entraran en pánico y retiraran todos los fondos de esa entidad ¿A resolución?

Se prodría dar que determinado gobierno, con total desprecio por más de 300.000 familias y empleados de un banco, y una entidad con problemas por el Brexit y otras cosas que tiene compradas voluntades con puertas giratorias y mueve hilos para todo, determinaran que había hundir un banco solvente, y empezaran a mover hilos para realizar una campaña en su prensa, y decidieran que los organismos supervisores como la CMNV y el BdE no iban a actuar, y contaran con la ayuda desde dentro del nuevo administrador del banco a hundir, y decidieran retirar masivas cantidades de liquidez ¿A resolución?

Si, es buena idea amigo anonimo. Crear un banco independentista y sacar el dinero del banco usurero y ladrón. Ya tendrían 1,5 millones más de clientes. 305.000 familias estafadas.

EL BCE NO SIRVE PARA NADA.

SI NO ES CAPAZ DE PRESTAR LIQUIDEZ A UN BANCO SOLVENTE EUROPEO CUANDO LO NECESITA.

PARA QUE ESTA ?

NO INSPIRA LA MAS MINIMA CONFIANZA.

BDE Y BCE HAN DESTRUIDO LA BANCA EUROPEA.

BANCO POPULAR ,NO RECIBIO DINERO CUANDO EL DESASTRE DE BANCOS Y CAJAS DE AHORRO

DONDE LOS ESPAÑOLES PERDIMOS 50.000 MILLONES DE EUROS TIRADOS A LA BASURA.

ESTABA AL CORRIENTE DE TODO SUS PAGOS.

SU FALTA DE LIQUIDEZ FUE PUNTUAL E INDUCIDA ,ERA UN BANCO SOLVENTE.

LOS ORGANISMOS OFICIALES LE RETIRARON SUS DEPOSITOS AHOGANDOLO.

QUE CONFIANZA PODEMOS TENER AHORA EN UN BANCO SABIENDO QUE CUANDO LO PASE MAL NO LE VAN A PRESTAR DINERO Y LO PUEDEN RESOLVER, SIN JUICIO SIN UNA VALORACION JUSTA ,REALIZANDO DE GOLPE UNA LIQUIDACION, SIN UNA AUDITORIA EN CONDICIONES.

EEUROPA SE ACABO . SALGAMOS YA

HA SIDO UN ASESINATO A LA LIMON ENTRE EL BCE EL BDE Y EL GOBIERNO ESPAÑOL.

SE CARGARON LA CONFIANZA EN EL SISTEMA BANCARIO EUROPEO

AHI SIGUE LA INQUICION DE LA JUR CON SU HORCA ,COMO SI NO HUBIERA PASADO NADA.PREPARADA

PARA CARGARSE A UN BANCO QUE NO LE CAIGA SIMPATICO O LE MOLESTE SEA SOLVENTE O NO.

En la secta opus dei –la que manejo el popular durante decadas– se comenta jocosamente que la institucion es el «lado oculto de la luna»: nunca nadie vio nada. Dadle, dadle muchas y muchas vueltas, de preferencia metiendo al «demonio» para que vuestra «»virtud»» castisima brille. Pero hasta un nene de 10a. se da cuenta de que una institucion manejada por semejante antro, vaciada para financiar todo cuanto es sectucha integrista (yo estuve en una, yo recibi 3 kombis mb y un credito «por debajo del mercado» de la fundacion Mediterraneo), con una contabilidad que a cada 12 meses descubre «nuevos» augeros de miles de millones, cualquier cosa que digan es humo. Humo para quitarse el muerto y echarselo al santander, para volver a realizar otra vez otra jugada, que se repite ciclicamente: rumasa 1 y 2, sofico, yakolev, metro valencia y otras muchas que si investigasen descubriran.

La religion es un excelente instrumento para controlar al pueblo, decia el mason Napoleon. Quizas esto explique que no encontrareis nada ni nadie «de las altas esferas» que descubra nada.

Permitisteis a esa secta fanatizar y exclavizar menores de edad. La secta crecio…. AHORA A PAGAR EL PATO!!!

Echar el muerto a SATANder, esta sí que es buena, lo que faltaba. El SATANder también es propiedad de una secta, supongo que sabe que su presidenta es invitada a todas las reuniones del club Bilderberg, supongo que sabe que la familia botín aparece en la lista Falciani de grandes defraudadores, sabrá que en este país, un juez le hizo una doctrina ad hoc al «querido Emilio de garzón» para librarlo de un delito fiscal con cárcel de libro de primero de derecho, sabrá que sospechosas avionetas cargadas de droga se estrellan de vez en cuando en la finca de los botín (haga una busqueda y revise hemeroteca), sabrá que hay un fraude a los accionistas de SATANder por su propia junta directiva en relación a unos terrenos en Mijas, sabrá sobre los manejos de SATANder en relación con el escándalo Madoff… SATANder es propiedad de una secta de la peor calaña, no venga a dar lecciones, y sí, cada uno va a pagar SU PATO, los accionistas de popular van a luchar con uñas y dientes por arrojar luz sobre esta estafa que todos los organísmos quieren mantener en secreto sin publicar informes, ha sido un robo para la secta del SATANder con la implicación del gobierno anterior y el silencio del actual. La justicia hablará y después ya PAGAREMOS EL PATO todos, de una manera u otra usted también va a pagar el pato, y posiblemente por cómo habla, le va a salir caro. Puro karma.

no existe una autentica democracia en españa hay parcelas de la vida española con las mismas garantias que las que hay en un pais tercermundista o en una dictadura dura.

,los medios de comunicacion las ignoran porque estan comprados y la justicia no hace nada.

estas parcelas hay que identificarlas y luchar contra ellas unirnos todos para conseguir una democracia de verdad ,casos en españa en que se vulneran todos los derechos del ser humano sin que nadie diga nada esto se tiene que acabar ya,

vayamos desenmascarandolos ,en redes sociales y periodicos con libertad de expresion como es el diario 16 .

caso 1 robo del banco popular rompiendo todas las leyes economicas ,de propiedad privada y bursatiles . el mayor robo de la democracia y la union europea .

caso 2 denunciado tambien en diario 16 ,franco no ha muerto ya no hay monjas que roben niños en los hospitales a mujeres sin recursos o solteras ahora es peor se siguen robando hijos a los ciudadanos bajo escusas estupidas ,comportandose los servicios sociales como agentes de la gestapo que roban niños y destruyen familias sin que la justicia haga nada.

convirtiendo esto en uno de los negocios mas rentables lucrandose del sufrimiento humano de familias destrozadas

https://diario16.com/los-centros-menores-acogida-negocio/

https://www.elsaltodiario.com/ninos-robados/consuelo-garcia-de-cid-robo-ninos#

caso 3 mafias especializadas en okupar pisos y volver a alquilarlos ,se acabo la propiedad privada

caso 4 permisividad con fondos buitres que hechan a los inquilinos de sus casas, te suena ana botella?

caso 5 partidos politicos financiados publicamentes ,politicos aforados protegidos de la justicia ,legisladores politizados al maximo.no hay una division de poderes ,no existe sociedad civil.

por favor completen la lista , despertemos de esta pesadilla

Caso 6 clarísimo, el cuento de la corona, impuesta por Franco en su momento. Atado y bien atado. Un dineral para el pueblo ¿de verdad reyes en el siglo XXI? Mi hijo es el rey de mi casa y cada uno tiene un rey y reina en la suya, pero que pinta el Felipe ese.

caso 6 el rey esta de adorno como el BCE

no empatiza con su pueblo

alguien le ha oido decir una palabra de animo a su majestad a los arruinados por la estafa del banco popular ,yo no

si alguien le ha oido que me rectifique

el defensor del pueblo si sirve para algo.

cuando hay una catastrofe y su majestad no dice nada ,pasando del tema porque no le interesa ,es que algo huele muy mal en la monarquia , felipe el mudo

caso 7

durante años el turismo a españa paro su progresion .

nos salvo la crisis arabe

este estancamiento fue debido a las estafas inmobiliarias que se han perpetrado en españa ,entre ellas estaba la venta de las famosas multipropiedades ,actuando estos delincuentes siempre con el mismo modus operandi una y otra vez mientras la justicia miraba hacia otro lado ,estafando a miles de extranjeros y a miles de españoles y nadie hacía nada.

los turistas volvían a sus países dando una imagen de España espantosa que perjudicaba gravemente a nuestro turismo menos mal que vino la crisis árabe y por el terrorismo los turistas que iban a destinos como Túnez Marruecos Turquía egipto y a otros países árabes volvieron a regresar a España como objetivo por miedo al terrorismo, si no fuera por este desastre España ya sería la primera potencia mundial de turismo por delante de Francia y Estados Unidos el turismo es lo único que se nos da bien de verdad. por favor hay que cuidarlo,

¿porque cuando hay estafas inmobiliarias siempre la justicia no hace absolutamente nada? .si se les ve venir de lejos a estos estafadores.como se ha permitido que el santander haga lo que ha hecho con la finca de mijas. no tienen verguenza

caso 8

lindezas de santander y echenique cometidas con total impunidad

excelente articulo de duarte

https://diario16.com/congreso-rinde-pleitesia-la-corrupcion-del-santander/

https://confilegal.com/20180906-jose-ricardo-de-prada-excluido-como-candidato-a-vocal-del-cgpj-por-no-estar-en-servicio-activo/

Buscar a nuestro «amigo», y comprobar quien es el patrocinador de la página, por eso estan comprados todos.