En líneas generales, el proceso de titulización es una herramienta que le permite a un banco «obtener nueva financiación». Según el Banco de España «se transforman unos activos generalmente ilíquidos en títulos o valores negociables, mediante la cesión en bloque de dichos títulos hipotecarios a un fondo de titulización que, a su vez, emite unos bonos de titulización para su colocación entre inversores. De esta manera, transmiten todos o parte de sus riesgos de crédito para obtener nueva financiación».

Es imprescindible que en dicho proceso se tengan en cuenta los siguientes aspectos:

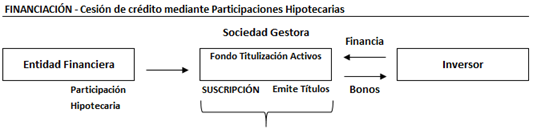

- En cuanto a sus intervinientes: la entidad financiera, una Sociedad Intermedia y el Inversor.

- En cuanto a su estructura está compuesta por:

- La Cesión del Crédito, que realiza la entidad financiera hacia una Sociedad Intermedia, por medio de: una venta real o por medio de Participaciones Hipotecarias (PH).

- En caso de una venta real, será la Sociedad Intermedia la que financia a la entidad

- En caso de PH, la Sociedad Intermedia emite y coloca títulos entre Inversores que financian a la entidad.

- La Emisión y colocación de Títulos, la realiza la Sociedad Intermedia con el respaldo de la cesión de crédito y que coloca entre Inversores.

- La Obligación de Pago, que corresponde al flujo de efectivo que realiza la entidad a partir de los rendimientos de los préstamos subyacentes de la cesión que lo transfiere a la Sociedad Intermedia y ésta hacia el Inversor.

Modalidades de las cesiones de crédito

La cesión de crédito es la operación que da inicio al proceso de titulización.

Existen dos modalidades de cesión de crédito:

- una cesión de crédito con transmisión de la propiedad;

- una cesión de crédito sin transmisión de la propiedad mediante Participaciones Hipotecarias.

Según indicó el Banco de España: «No obstante, respecto a la propiedad misma del préstamo, dependerá de la modalidad de titulización que se haya llevado a cabo dado que cabe la posibilidad de que la cesión suponga una trasmisión de la propiedad ––como pueda ser una titulización con la cesión de crédito–– o bien, sin que se transmita la propiedad, conservando la entidad financiera la titularidad del mismo –– como la titulización con cesión del crédito mediante participaciones».

La cesión de crédito con transmisión de la propiedad equivale a una venta real. La entidad financiera vende los préstamos a una Sociedad Intermedia, es decir, agencias o sociedades dedicadas tanto a la financiación (compra de activos); e inversión (emitiendo títulos que coloca entre los Inversores). Aquí es donde actúan los fondos buitre.

La titulización en España no contempla este tipo de transmisión que está vinculada con el artículo 1.526 del Código Civil.

La cesión de crédito sin transmisión de la propiedad mediante Participaciones Hipotecarias equivale a una cesión fiduciaria. El emisor de la participación mantiene la propiedad del activo. No existe la transmisión real de la propiedad.

La Sociedad Intermedia la constituye el Fondo de Titulación de Activos (FTA) representado por una Sociedad Gestora que «suscribe» la Participación Hipotecaria, y mantiene una «titularidad fiduciaria» frente a terceros (Inversor).

Cesiones de crédito con transmisión de propiedad

La cesión de crédito con transmisión de la propiedad se lleva a cabo en los Estados Unidos, por medio de las Agencias de Valores (Freddie Mac / Fannie Mac) patrocinadas por el gobierno de los Estados Unidos.

Ambas agencias, se dedican a la financiación (compra de hipotecas) y a la inversión (con el respaldo de las hipotecas emiten títulos que colocan entre Inversores).

Respecto a la cesión del crédito, según indica Eduardo Estrada Alonso en su libro El Fideicomiso y los fondos sin personalidad jurídica:

- Se produce una venta real del préstamo, que resulta en el traspaso del activo a la Agencia de Valores manteniendo esta última la propiedad.

- En Estados Unidos «se considera fundamental que se opere una efectiva e irrevocable transferencia de los activos del originante o sponsor a una entidad de objeto único … los activos deberán ser efectivamente vendidos por el originante al emisor y que el precio pactado haya sido pagado»

Respecto a la responsabilidad de la Agencia de Valores

- Las Agencias de Valores están facultadas por el gobierno de los EE.UU. para realizar operaciones de financiación (compra de hipotecas) e inversión (emisión de títulos respaldados por hipotecas que colocan entre Inversores)

- En la Agencia de Valores recae la responsabilidad de pago al Inversor

Cesión de crédito sin transmisión de la propiedad

La cesión de crédito sin transmisión de la propiedad mediante Participaciones Hipotecarias (PH), es el medio más utilizado dentro del sistema financiero español. Al no existir la transmisión de la propiedad, el esquema de negocio es del tipo fiduciario, lo cual se corrobora en la normativa vigente, tanto española como de la UE.

A partir de la normativa nacional y europea, la cesión de las PH se realiza de manera fiduciaria al Fondo, cuya estructura financiera corresponde a la de un Fideicomiso Financiero.

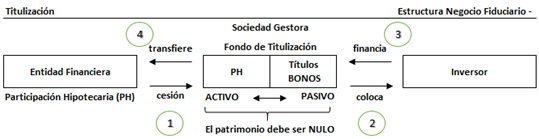

La estructura de financiación sigue los siguientes pasos:

- La entidad financiera cede las PH al Fondo, de una manera fiduciaria.

- El Fondo utiliza la cesión como respaldo de la emisión de los títulos que coloca al Inversor.

- El Inversor, por los títulos adquiridos, realiza el desembolso al Fondo y financia a la entidad.

- El Fondo lo transfiere a la entidad financiera.

La estructura de la obligación de pago, una vez obtenida la financiación, la entidad debe generar el correspondiente flujo de efectivo a partir de los rendimientos obtenidos de los préstamos subyacentes de la cesión. El flujo de efectivo se transfiere de la entidad al Fondo y éste al Inversor, cumpliendo así su obligación de pago.

Las consecuencias del negocio basado en el fideicomiso financiero son las siguientes:

- La entidad emisora de la PH mantiene la titularidad material del activo y el Fondo la titularidad formal. La cesión se realiza únicamente como respaldo para la emisión de los Bonos

- La entidad financiera queda en posición deudora frente al Inversor, que se convierte en acreedor

- El patrimonio del Fondo siempre es nulo.

- El Fondo no puede adjudicarse la cesión de remate, ni inscribir ningún activo a su nombre, ya que, el flujo de efectivo se debe transferir al Inversor en cumplimiento de la obligación de pago.

El negocio fiduciario según el sistema financiero y judicial

El sistema financiero y judicial hacen la interpretación más conveniente a sus intereses, aplicando la estructura de negocio del tipo fiducia cum creditore.

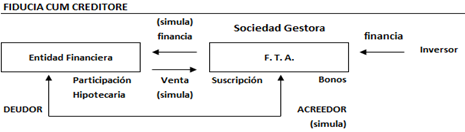

El Tribunal Supremo estableció que el negocio fiduciario cum creditore se configura como aquella relación en virtud de la cual una persona (fiduciante) transmite en plena propiedad un determinado bien o derecho a otra distinta (fiduciario), a fin de garantizar el pago de deuda contraída, con la obligación por parte del fiduciario de transmitir lo adquirido a su anterior propietario, una vez que éste hubiera cumplido la obligación asegurada (pactum fiduciae). Se trata de venta en garantía de un préstamo, pues la causa fiduciae no es propiamente la enajenación llevada a cabo, sino el afianzamiento que se pretende del débito mediante una compraventa que convierte al fiduciario en sólo propietario formal dada su posición principal de acreedor (aparente comprador), en tanto que el fiduciante es el deudor y obligado al préstamo que contrajo, actuando en el negocio como aparente vendedor.

En la fiducia cum creditore se transmite la propiedad con finalidad de garantía, a un acreedor, por medio de la simulación de una venta (venta en garantía).

La titulización bajo la perspectiva de este tipo de fiducia comete la irregularidad de «simular» que el Fondo financia a la entidad financiera y se constituye en el «partícipe» y «acreedor», ignorando al Inversor.

Estas son las principales consecuencias del negocio basado en la fiducia cum creditore:

- La fiducia cum creditore es un negocio jurídico aceptado, y, en el contexto de la titulización tendría sentido, si la Sociedad Gestora o el Fondo estuvieran consideradas como sociedades de financiación e inversión. Sin embargo, no existe ninguna normativa al respecto. La Sociedad Gestora se limita a la gestión de la titulización, agrupando las Participaciones y emitiendo los títulos valores.

- La simulación que se hace, que el FTA realiza el desembolso cuando en realidad lo hace el Inversor, acarrea la irregularidad: que 1) el FTA aparezca como el «partícipe», 2) pueda atribuirse la cesión de remate y 3) pueda inscribir el activo subyacente a su nombre

- Se ignora al Inversor, que es quién realmente ha financiado a la entidad financiera

La titulación en la crisis financiera

A partir de mediados del 2007, fecha en que se inició la crisis financiera, la banca utilizó la titulización a fin de retener los bonos y utilizarlos como colateral en las operaciones de liquidez y en los programas de compra del BCE. Según se indica en el Análisis de los fondos de titulación españoles de la CNMV, «en cuanto al aumento de la antigüedad durante los años de la crisis, este se explica, en parte, por la utilización de los bonos de titulización como activos de garantía para obtener liquidez en el Banco Central Europeo (BCE) por parte de las entidades financieras españolas, que fueron los principales suscriptores de sus propias emisiones durante el periodo […] Como se ha indicado, durante la crisis financiera, las instituciones cedentes retuvieron la mayor parte de los bonos de titulización emitidos, con la finalidad de utilizarlos como garantía en las operaciones de liquidez ante el BCE. Inicialmente, una de las condiciones establecidas por el BCE en estas operaciones era que los valores utilizados como garantía debían contar con un rating AAA en el momento de su emisión. La progresiva disminución de las calificaciones crediticias de los bonos procedentes de titulizaciones, debido al deterioro de los activos subyacentes y a las rebajas de los ratings de los proveedores de servicios contratados por los fondos (administración de los derechos de crédito y mejoras crediticias), llevó al BCE en diciembre de 2011 a flexibilizar los criterios de elegibilidad de los activos presentados en garantía, por lo que estableció el umbral en valores calificados como A. Posteriormente, en 2012, el BCE volvió a rebajar ese nivel hasta BBB».

Como se ha expuesto anteriormente, cabe recordar que todo proceso de titulización conlleva la intervención de tres participantes: 1) la entidad financiera, 2) el Fondo y 3) el inversor.

Adicionalmente, se ha expuesto que la titulización en el marco del sistema financiero español, recurre al negocio fiduciario basado en la fiducia cum creditore, beneficioso para el fiduciario (Sociedad Gestora/FTA):

- El FTA “suscribe” las PH y “simula” ser el titular de los activos y financiar a la entidad.

- La entidad financiera simula la venta de los derechos de crédito (venta en garantía)

- Toda esta simulación, crea la apariencia que la entidad financiera queda en posición deudora, y el FTA en posición acreedora.

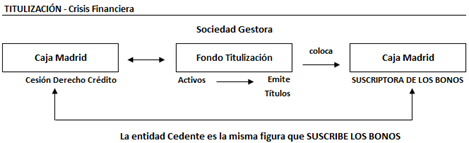

Los Fondos de Titulización creados a partir de mediados del 2007 tienen la particularidad que la entidad cedente y quien suscribe los bonos son la misma figura.

La estructura de negocio bajo la fiducia cum creditore le ha permitido al sistema financiero español crear una relación fiduciaria entre la entidad y el FTA, simulando que el FTA es el acreedor. Pero, lo que no se puede obviar es que, el FTA debe colocar los títulos valores a un Inversor, que paradójicamente, resulta ser la propia Entidad Cedente.

Es completamente contradictorio e irregular que la figura del inversor que suscribe los bonos corresponda a la misma figura del cedente que solicita la financiación. Se convierte en deudora y acreedora. Por ejemplo: el fondo «MADRID RMBS IV», la entidad Caja Madrid aparece como cedente y suscriptora de los bonos.

Este mecanismo le ha permitido a la entidad financiera que, por medio de la titulización, retuviera bonos y los colocara en los programas de compra de bonos del Banco Central Europeo a fin de conseguir liquidez.

Una vez que se colocaron los bonos, en la gran mayoría de los Fondos creados se procedió a la Liquidación Anticipada del Fondo, aparentando la amortización de los bonos (que ya era la suscriptora) y recomprando las Participaciones Hipotecarias.

En una minoría de Fondos, estos siguen activos y no liquidados. Por ejemplo, el “MADRID RMBS IV”, siendo la entidad Cedente igual que la entidad suscriptora de los bonos, en cuyo caso, la relación de compraventa de los bonos a Iberclear determinaría quién es el último titular de los bonos.

Con tanta simulación y tanto flujo y claro tanto beneficio, ¿pagan algún impuesto?