Desde el 7 de junio de 2017 hay una pregunta cuya respuesta revela claramente que toda la operación diabólica estaba destinada a un único objetivo. ¿Qué habría pasado si Banco Popular no hubiese sido resuelto, Emilio Saracho hubiera ejecutado el Plan de Capital de abril de 2017 y hubiese aceptado las ofertas de ampliación de Barclays y Deutsche Bank?

Un banco solvente y viable, con una crisis de liquidez inducida y provocada tanto desde el interior de la entidad con la connivencia de los mercados financieros y los organismos públicos de España y Europa, jamás podría llegar a la resolución y a ser vendido por un euro, precisamente, al banco que más lo necesitaba en ese momento.

Hasta ahora determinadas cifras, el informe de los peritos el Banco de España y el sentido común señalaban que el Popular podría haber seguido funcionando por sus propios medios si se hubiese aplicado el Plan de Capital aprobado por el Consejo de Administración el 10 de abril de 2017 y si Emilio Saracho hubiera aceptado las ofertas de ampliación de capital de Barclays y Deutsche Bank.

Diario16 ha tenido acceso a un documento confidencial al que accedieron en mayo de 2017 tanto las entidades que accedieron a la Virtual Data Room habilitada para el proceso de venta privada, como las empresas que optaban al contrato del Fondo de Reestructuración Bancaria Ordenada (FROB) de asesoramiento financiero de cara a la resolución.

Beneficios netos en un año

En dicha documentación, el Plan de Negocio de Banco Popular para el trienio 2017/2019 se señalan aspectos que mostrarían la presunta estafa que se les infringió a los 1,2 millones de personas afectadas por la resolución.

En concreto, el documento señala que Banco Popular obtendría en 2017 un beneficio de 989 millones de euros en su negocio principal, aunque el ejercicio terminaría con unas pérdidas de 1.188 millones lastrado aún por las pérdidas del negocio inmobiliario.

Sin embargo, ya en el ejercicio 2018, con la implementación de las desinversiones previstas en el Plan de Capital de abril de 2017, Banco Popular entraría en la senda del beneficio neto, dado que lo generado por el negocio principal (795 millones) sería superior a las pérdidas del negocio inmobiliario (- 564 millones). En consecuencia, el Popular habría obtenido en 2018 beneficios por 231 millones si no hubiera sido resuelto y vendido por un euro al Santander.

Esa tendencia habría continuado en 2019, puesto que, según lo señalado en el documento, el negocio principal hubiera aportado 912 millones de beneficio y las pérdidas del negocio inmobiliario se hubiesen reducido hasta los -543 millones. Por tanto, para 2019 el beneficio de Banco Popular habría sido de 369 millones de euros si no hubiese sido resuelto y vendido por un euro al Santander.

Las desinversiones que no quiso hacer Saracho

Este Plan de Negocio coincide con lo establecido en el Plan de Capital de abril de 2017 en lo referente a las desinversiones. En concreto, el documento señala que «el Plan de Negocio incluye la desinversión de Popular Servicios Financieros, TotalBank, WiZink y Targobank en 2017 y BX+ en 2018, lo que aportaría plusvalías por 477 millones en 2017 y 24 millones en 2018».

Saracho sólo vendió Targobank, un banco creado en el año 2010 junto a Credit Mutuel, quien disponía del 51%. Targobank tenía su actividad centrada en la prestación de servicios a particulares, empresas y familias y, a 31 de diciembre de 2016, contaba con una inversión crediticia de 2.200 millones de euros y depósitos por valor de 2.000 millones.

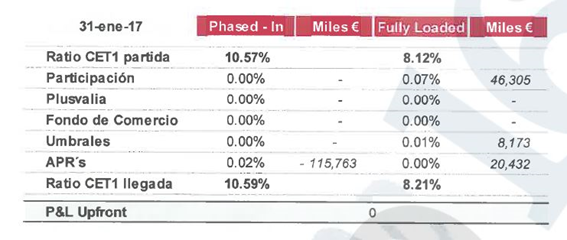

Según el Plan de Capital la venta de Targobank tendría un impacto de 2 puntos básicos en phase in y de 9 puntos básicos en fully loaded, es decir, muy poco impacto:

Emilio Saracho sí vendió Targobank a Credit Mutuel. Sin embargo, lo hizo por un precio muy inferior al estipulado en el Plan de Capital: 65 millones de euros. Es decir, que hizo una rebaja de 26 millones de euros, casi un tercio (29%). La operación se comunicó a la CNMV el día 1 de junio, es decir, un día después de la fuga de depósitos provocados por la información de Reuters y 48 horas antes de que se diera inicio al proceso de resolución del banco.

Sin embargo, a pesar de que Saracho sí que ejecutó esta venta, la realidad es que apenas suponía un impacto en los niveles de capital de un banco sistémico como era el Popular.

Los verdaderos activos no estratégicos eran WiZink y TotalBank, para el que Saracho recibió sendas ofertas del banco chileno BCI, cuya oferta fue paralizada porque podrían «esperar en el congelador» (según dijo Saracho en el Congreso de los Diputados) por si llegaba una oferta mejor, por si alguna entidad compraba el Popular y, esto es importante, porque, en palabras del presidente que llevó a la sexta entidad financiera de España a la resolución, «simplemente, puedo».

Respecto a WiZink, del que Saracho dijo en el Congreso de los Diputados que «era más puñetero», el Popular recibió una oferta de Värde, no una «cartita» sino una oferta en toda regla que se podía negociar para quitar esas presuntas trampas de las que habló Saracho. Por cierto, cuando habló de WiZink, el ex presidente del Popular fue muy sincero cuando dijo que «yo no sé nada de banca comercial».

Estas dos ventas sí que las ejecutó el Santander pocos meses después de haber comprado. En concreto, TotalBank fue vendido en diciembre de 2017 a BCI por 528 millones de dólares (unos 445 millones al cambio de ese día).

En marzo de 2018, vendió WiZink a Värde Partners en un acuerdo en el que se transfería al Santander el negocio de tarjetas de débito y crédito de clientes de Banco Popular en España y Portugal, un negocio vinculado a la operativa del día a día de las sucursales.

Por tanto, Saracho aplicó el Plan de Capital aprobado por el Consejo de Administración antes de que dinamitara al Popular con su discurso de la Junta General de Accionistas, pero sólo en los puntos en los que el banco apenas se reforzaba porque no tenía un impacto importante en el capital. Sin embargo, a pesar de no saber de banca comercial, Saracho sí que conocía perfectamente que un refuerzo de capital supondría una fortaleza más sobre la solvencia de un banco ya solvente y que hubiese podido sobrevivir con sus recursos a la crisis de liquidez que lo llevó a la resolución.

ese dinero también fue robado a los accionistas y propietarios legítimos del banco popular y la justicia mirando para otro lado donde esta la presunta parricida con el saquito de monedas para pagar su silencio

Ahora que me acuerdo. ¿ Explicó Anita en la Audiencia Nacional por qué en el mes de mayo de 2017 ya estaba negociando la venta de activos del Banco Popular ? Porque la única explicación a eso es que ella disponía de información que nadie más tenía.