Tal y como publicamos anteriormente, los proyectos de adecuación de las plantas compresoras de gas en PDVSA Occidente fueron auditados por la gerencia de planificación y gestión de la Dirección Ejecutiva de Auditoría Interna Corporativa de Petróleos de Venezuela S.A., una evaluación que dejó en evidencia una gran cantidad de irregularidades, desvío de fondos, despilfarro de recursos económicos y materiales, ausencia de control y seguimiento de los trabajos, retrasos en las obras que se extienden hasta por casi tres lustros, violación de la normativa que rige los procedimientos, todo lo cual se traduce en millonarias pérdidas para la petrolera y, en consecuencia, para la nación.

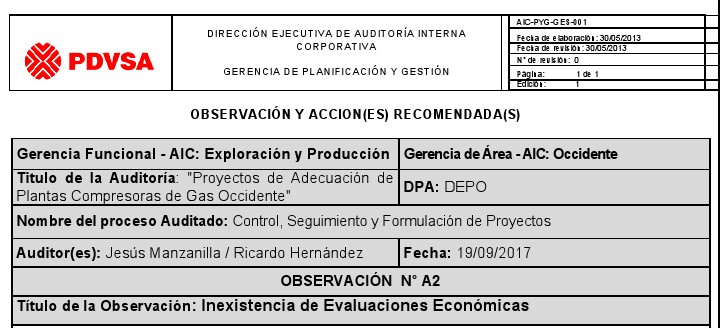

Hoy veremos la observación A2 de dicha auditoría que concluyó la inexistencia de evaluaciones económicas.

Los auditores determinaron que del cien por ciento de las propuestas de inversión de capital asociadas a proyectos de adecuación de plantas compresoras de gas occidente, 9 de ellas carecían del documento de evaluación económica y sus soportes y anexos, de manera de poder sustentar la decisión de ejecutar los proyectos individuales y globales. Esto, de acuerdo a las fases de proyectos, por lo que no existía una cuantificación de los ahorros potenciales por ejecutar la opción seleccionada ni la actualización de sus indicadores.

Nueve de las propuestas, no presentaban descripción de alternativas o resumen del estudio técnico económico en los DSD Emisión Original Aprobado Fase Conceptualizar. Ocho de estas propuestas diferían del alcance actual de las propuestas.

Dos de las propuestas no contaban con la documentación soporte de las alternativas consideradas y diferían del alcance actual de las propuestas.

Nueve de las propuestas no presentaron Informe sobre la situación actual que declarara la ausencia o falta del sistema o equipo para el funcionamiento de las operaciones.

La totalidad de las propuestas presentaban inconsistencias sobre los indicadores de evaluación económica reflejada en las pantallas see plus y lo indicado en DSD Emisión Original Aprobado Fase Conceptualizar. Las pantallas See Plus presentadas, no reflejaban la situación real. Por otra parte, diez de las propuestas no reflejaban información sobre los proyectos individuales y su alineación con el alcance de las propuestas.

Jesús Manzanilla y Ricardo Hernández, auditores encargados de la evaluación, respecto a pantallas See Plus asociadas al 100 por ciento de las propuestas, indicaron que quedó en evidencia la existencia de opciones no alineadas con el alcance original de los proyectos asociados de la Fase Conceptualizar y la situación real del proyecto, así como opciones que no aplicaban por inexistencia, ausencia, falla, insuficiencia, obsolescencia de un sistema, equipo o instalación, necesarias para operaciones en cumplimiento de normativa y leyes vigentes.

También advirtieron que no existía soporte de costos de operación y mantenimiento, ni sobre la adquisición de nuevas instalaciones o equipos, según el alcance original. Tampoco se identificaron los proyectos individuales que conformaban la propuesta, razón por la cual el costo total de propuesta presenta incongruencia con el alcance original de los proyectos. Se realizaron comparaciones de alternativas de la opción ganadora frente a otras, sin premisas, sin haber alcanzado el mismo nivel de desarrollo y sin contar con un estimado de costo respectivo. Establecieron que había incongruencias en la aplicación de conceptos.

Los auditores determinaron que las causas de esta situación eran el haber omitido la normativa interna para la formulación y desarrollo de proyectos, la cual establece la generación que deben soportar la toma de decisiones y permiten predecir los factores y riesgos que pueden impactar al proyecto.

Igualmente, por las deficiencias en la justificación bajo criterios económicos de eficiencia, rentabilidad y maximización de beneficios; por la ausencia de controles desde los niveles de dirección, tácticos y estratégicos; por la falta de operatividad de los controles establecidos; y por la ausencia de contraloría que exigen los artículos 35 al 41 de la Ley Orgánica de la Contraloría General de la República y del Sistema Nacional de Control Fiscal.

Alerta la auditoría de la ejecución de proyectos que generan pérdidas para PDVSA al no generar ingresos o ahorros sustentados en estudios de factibilidad y estudios técnico-económicos.

Subrayaron la desviación de fondos públicos mediante la ejecución de actividades que no presentan indicadores de rentabilidad, así como también limitaciones en la ejecución de proyectos por falta de recursos en proyectos factibles en lo técnico y en lo económico.

Advirtieron del riesgo de ejecutar proyectos rentables pero no viables técnicamente o viceversa.