Hoy se cumple el cuarto aniversario de la resolución y venta del Banco Popular. Se trata de uno de los actos más crueles de la historia de la democracia española: una operación de Estado, implementada desde España y la Unión Europea y destinada a rescatar a una entidad financiera privada a costa de la ruina de más de 1,2 millones de personas.

Sin embargo, todo el proceso estuvo plagado de irregularidades tan flagrantes que, de no haber sido el Santander el máximo beneficiario, ya habrían supuesto la nulidad inmediata tanto de la resolución como de la correspondiente venta.

En las siguientes líneas se expondrán algunas de las más importantes, pero, evidentemente, existen muchas más que ya han sido tratadas y analizadas por los diferentes miembros del equipo de investigación de Diario16.

La subasta se hizo fuera de plazo

Según indica la documentación del FROB, en la reunión del día 3 de junio de 2017, se aprobó el cronograma de la resolución y del proceso de venta. Emilio Saracho cumplió con la parte que le tocaba: declarar inviable al Banco Popular el día 6 de junio, independientemente de que tuviera liquidez para poder seguir operando al día siguiente.

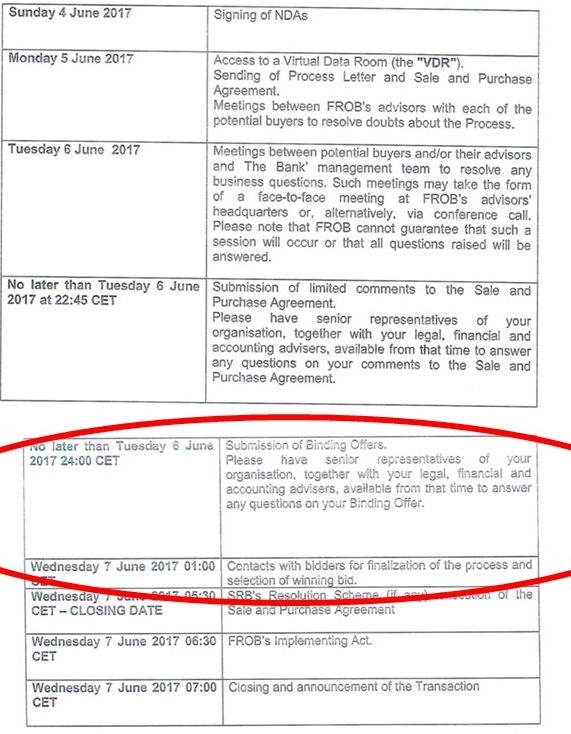

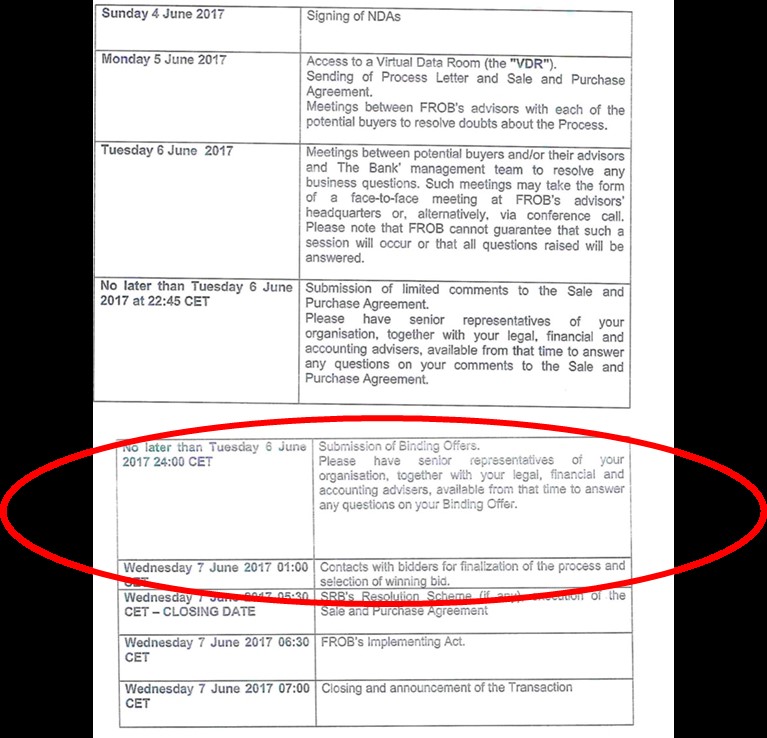

En base al documento del FROB referente al Proyecto Hipócrates (resolución Banco Popular), las ofertas de la subasta del Banco Popular tras ser intervenido tendrían que haber sido presentadas antes de las 0.00 horas. El timeline del FROB era muy claro en este sentido:

Según las comunicaciones del FROB, la apertura del sobre del Santander se produjo a las 3.27 de la madrugada del día 7 de junio, es decir, 2 horas y media después de la hora en la que el propio FROB indicaba que debía comunicarse el ganador de la subasta, es decir, que el organismo tenía una hora para analizar y seleccionar al ganador antes de la 1.00 de la madrugada.

A lo largo de estos años se han presentado, al menos, dos acciones de nulidad de la subasta ante el Ministerio de Economía y el FROB. En ambas acciones de nulidad se maneja el mismo argumento soportado por las pruebas documentales: la venta al Santander se hizo fuera del plazo establecido.

En concreto, en la que se presentó ante el Ministerio de Economía, y que fue rechazada por el departamento liderado por Nadia Calviño, se indica claramente que la decisión de vender el Popular por un euro al Santander fue adoptada prescindiendo de los procedimientos legales, puesto que el no cumplimiento de los plazos conlleva la nulidad de la venta al banco cántabro y de la pérdida del valor de las acciones por parte de los afectados porque se vulneró, según la demanda, el principio «de legalidad que vincula positivamente a la Administración para que pueda realizar aquello que la Ley le autoriza por interés público y siempre con escrupuloso respecto al procedimiento legalmente establecido».

En segundo lugar, acción de nulidad presentada ante el Ministerio de Economía hace referencia al sometimiento de todas las Administraciones Públicas al principio de legalidad que exige que todos sus actos estén ajustados al ordenamiento jurídico. Esto es un deber de la Administración que no se cumplió con la operación de venta del Popular al Santander, lo cual supone una falta del tipo más grave.

Por otro lado, la acción de nulidad de pleno derecho presentada ante el FROB señalaba que «la subasta de 6 de junio de 2017, la postura de 1€ de Banco Santander SA presentada fuera de plazo y la propuesta de adjudicación por parte del FROB de 7 de junio de 2017 del Banco Popular Español SA a Banco Santander SA son nulas de pleno derecho al haberse adjudicado el entero patrimonio por el precio de 1€ cuando la subasta del 6 de junio de 2017 había concluido a las 24.00h QUEBRADA por falta de posturas, aceptándose extemporáneamente y de forma absolutamente irregular una oferta de Banco Santander SA presentada tres horas y doce minutos después de haber concluido la misma».

A todo lo anterior hay que señalar otro hecho que es clave y que determina, según la jurisprudencia del Tribunal Supremo, que dicho acto administrativo, es decir, la subasta y venta del Popular al Santander por un euro fue ilegal.

Resolución antes de declaración de inviabilidad

Otro de los puntos principales que confirman la nulidad de la operación del Banco Popular fue el hecho de que el FROB y la JUR iniciaran todo el proceso de resolución y venta de la entidad cuando aún no se había declarado la inviabilidad.

Tal y como hemos se comprueba en las actas del FROB, todo el proceso de resolución y venta del Popular fue diseñado en las semanas previas a que Saracho declarara la inviabilidad. Así se refleja en las actas de las reuniones del mes de mayo de 2017. En concreto, en la reunión del 19 de mayo de ese año Jaime Ponce afirma claramente que ya tenían a un equipo trabajando «a pleno rendimiento» dedicado exclusivamente a la resolución del Popular.

Las comunicaciones a las entidades se realizaron el día 4 de junio de 2017, quienes pudieron acceder a la Virtual Data Room (VDR) al día siguiente.

El día 6 de junio de 2017 el FROB tenía previstas diferentes reuniones entre las entidades que habían accedido a entrar en el proceso de subasta, es decir, Santander y BBVA. Bankia estaba interesada pero el BCE le negó el acceso a la operación.

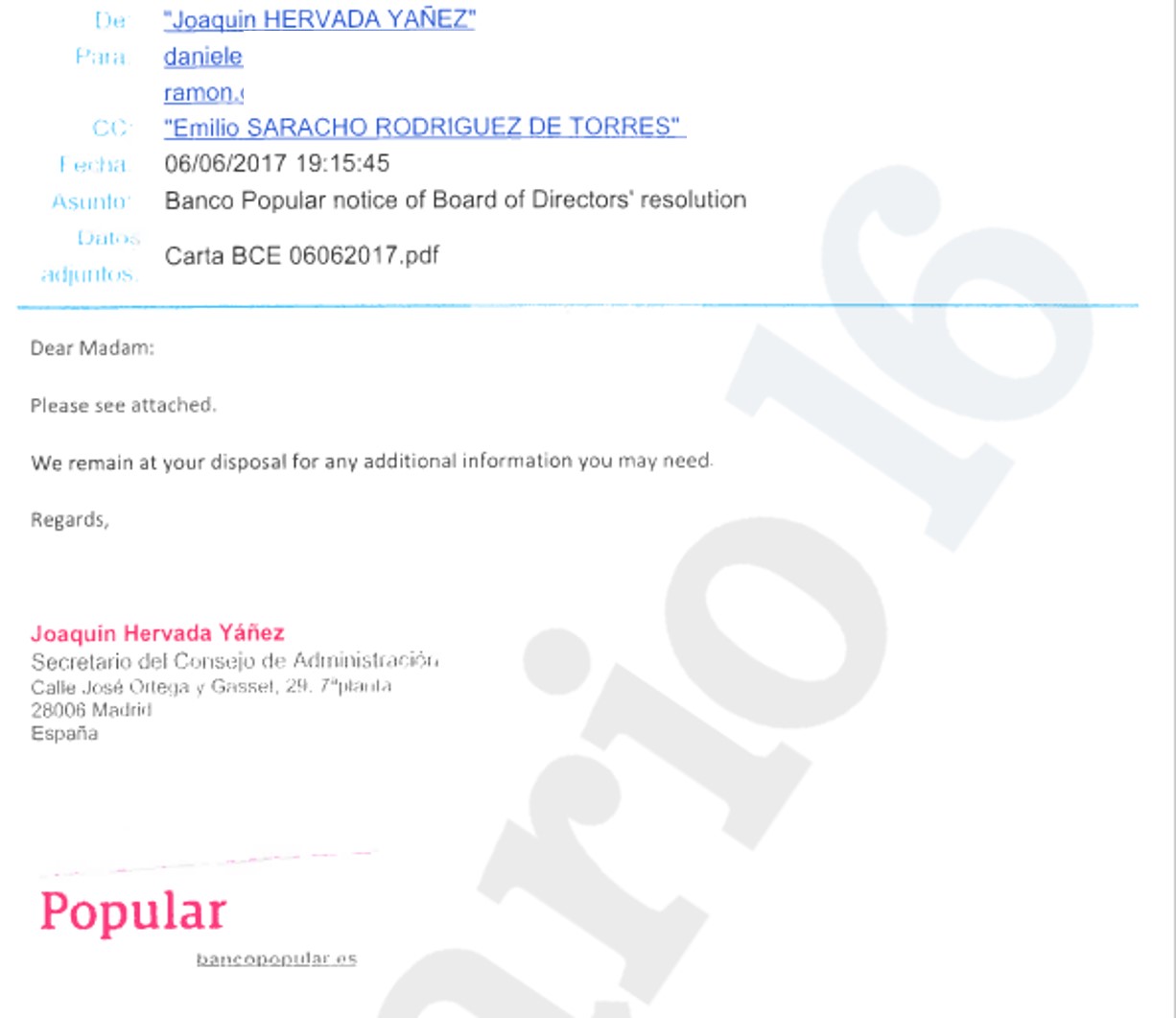

Sin embargo, el Popular no comunicó al BCE la inviabilidad hasta las 19.15 horas del día 6 de junio de 2017. Esto se produjo a través de un correo electrónico enviado por el secretario del Consejo de Administración, Joaquín Hervada, a Daniele Nouy y a Ramón Quintana:

Que todo el proceso de resolución se iniciara sin que el Popular hubiese sido declarado inviable señala una irregularidad flagrante que, evidentemente, genera la nulidad de la resolución y la venta al Santander.

Las valoraciones de JUR y FROB son nulas

Los informes de valoración sobre los que se adoptó la decisión de resolver al Banco Popular son causa de nulidad de todo el proceso porque, según fuentes jurídicas consultadas por Diario16, están basados en una reglamentación emanada de una entidad que no tiene capacidad legislativa, sino que es una autoridad independiente de la Unión Europea.

El día 23 de mayo de 2017, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) finalizó el diseño y publicó un borrador para normalizar las valoraciones de los bancos antes y después de que se produjera una resolución de una entidad de crédito.

Ese mismo día se realizó de modo urgente la primera valoración del Popular por parte de la JUR, porque no se podía realizar dicha valoración sin que hubiera un documento «legal» sobre el que apoyar las conclusiones de tal informe.

Sin embargo, el hecho de que las valoraciones se realizaran en base a una normativa emanada de una autoridad independiente y no del poder legislativo, es decir, del Parlamento Europeo, es una prueba más de que la propia resolución ya parte con un vicio de legalidad. Aunque las normativas emanadas de la ABE tienen carácter vinculante desde un punto de vista técnico, no disponen de la categoría de Reglamento o de Directiva. Por lo tanto, nos encontramos ante un más que posible caso de fraude de ley y, por ende, de nulidad de todo el proceso de resolución del Banco Popular.

A todo esto, hay que añadir que esa reglamentación no entró en vigor hasta el mes de marzo de 2019. La JUR, en una comunicación a un afectado del Popular, a la que ha tenido acceso Diario16, afirmó que «las dos normas técnicas de regulación que Ud. menciona han sido adoptadas por medio de sendos Reglamentos publicados en el DOUE el 9 de marzo de 2019. De conformidad con lo dispuesto en sus textos respectivos, los mismos entrarán en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea».

Prohibición a entidades extranjeras

Según declaró Javier Torres Riesco, exdirector de Resolución y Estrategia del FROB, en la Audiencia Nacional, los asesores del Popular en ese proceso de venta, JP Morgan, afirmaron que Lazard, el banco presidido por el tío político de Ana Patricia Botín, había hecho relación de 35 entidades, 30 extranjeras y 5 españolas, para analizar su posible interés en compra de Banco Popular. Habían notado interés por la generación de sinergias y que sólo habría interés por parte de las cinco entidades españolas.

Sin embargo, todo lo referido por Torres no son más que las actuaciones que adoptó el Popular, que fue quien, entre otras cosas, contrató a Lazard. ¿Por qué el FROB y la JUR no tomaron ninguna iniciativa para ampliar el abanico de entidades interesadas?

«Consideramos la posibilidad y la descartamos [de abrir el proceso a entidades extranjeras]. Estábamos de acuerdo JUR y FROB junto con asesor financiero contratado. […] El consenso fue que los riesgos de hacer una búsqueda más amplia eran mayores que el posible beneficio de detectar interés en entidad extranjera», declaró Torres.

Esta decisión conculcó la legislación europea en lo referente al acceso de empresas, en este caso bancos, de la UE a cualquier concurso o licitación celebrado en territorio europeo. Al fin y al cabo, una subasta de una entidad financiera tras una resolución es un proceso similar a un concurso público y las normas son las mismas.

Cambios de última hora negaron la liquidez de emergencia

El día 5 de junio de 2017 el Comité Ejecutivo del BCE acordó que no pondría ningún tipo de objeción de las líneas de liquidez de emergencia con un plazo de madurez de hasta el 14 de junio.

Sin embargo, apenas unas horas después, el Consejo de Gobierno del BCE sólo aprobó aquellas que tenían una fecha de madurez del 8 de junio. Por lo tanto, y teniendo en cuenta las fugas de depósitos de ese día protagonizado por entidades, organismos y administraciones públicas, el BCE estableció la fecha en la que el Popular debía caer. En consecuencia, desde Frankfort ya se decidió que el Popular sería resuelto, como muy tarde, el día 7 de junio.

Declaración inviabilidad aprobada bajo amenazas, mentiras y coacciones

El acta notarial presentada en la Audiencia Nacional por el exconsejero Jaime Ruiz Sacristán indica claramente que en la reunión del Consejo de Administración celebrada el día 6 de junio de 2017, participaron dos abogados del despacho de cabecera del Banco Santander que presentaron al Consejo una carta pre-redactada dirigida al Banco Central Europeo en la que se declaraba la inviabilidad del Popular. Es decir, el exconsejero revela que la decisión de declarar el estado FOLTF (fail or likely to fail), fundamental para poder iniciar la resolución, estaba adoptada sin contar con el Consejo de Administración.

Además de otras irregularidades, Ruiz Sacristán indica en el acta notarial que «lo único que el Consejo aprobó (ante las reiteradas advertencias de los abogados externos asistentes a la reunión de potenciales responsabilidades en las que podían incurrir los consejeros) fue dirigir al Banco Central Europeo la carta en inglés previamente leída por el secretario Sr. Hervada. Es más, ni los abogados externos presentes en la reunión, ni el presidente o el secretario del Consejo de Administración explicaron, advirtieron o aclararon a los Sres. consejeros el impacto o los efectos que la carta dirigida al Banco Central Europeo podían tener, más allá de constituirse como una mera notificación formal advirtiendo problemas de liquidez».

En consecuencia, el hecho de que Saracho, los abogados de Uría y el secretario del Consejo afirmaran que esa carta no era más que una notificación fue un engaño que provocó que unas horas más tarde el Popular fuera resuelto y vendido al Santander provocando la ruina de más de 1,2 millones de personas.

Santander no hizo acta definitiva

El FROB ejecutó la resolución de Banco Popular en base a una serie de actos presuntamente ilegales que se produjeron durante la reunión del Consejo de Administración del 6 de junio de 2017. Además de las irregularidades del acta, que van en contra, incluso, de lo indicado en el Reglamento del Registro Mercantil, hay un hecho que sugiere que no interesó que se redactara el acta definitiva: el Santander no lo hizo, lo cual, en parte podría ser lógico porque, viendo el beneficio obtenido por la entidad cántabra gracias al Popular, poner negro sobre blanco lo que ocurrió aquella tarde del 6 de junio de 2017 generaría muchas dudas jurídicas respecto a la legalidad de la propia resolución del Popular.

Banco Santander no redactó el acta definitiva de esa reunión del Consejo de Administración que inició todo el proceso de resolución del Popular en fecha y hora respecto del cronograma que salió de la reunión del sábado 3 de junio de 2017. Así consta en un correo remitido por el exsecretario Joaquín Hervada a un exconsejero y al que ha tenido acceso Diario16.

En concreto, tras las reiteradas quejas de que el acta parcial no recoge todo lo que ocurrió en esa reunión, Hervada respondió lo siguiente: «no puedo redactar el acta definitiva cuya aprobación corresponde a un Consejo con el que no tengo ninguna vinculación y tampoco puedo, ni sería correcto que intentara, “dejar sin efecto” el acta parcial». Ese nuevo Consejo al que se refiere el exsecretario del Popular era el presidido por Rodrigo Echenique. Por tanto, fue el Santander quien, finalmente, no redactó el acta definitiva ni la aprobó.

En ese documento, por ejemplo, tendrían que haberse recogido todas las intervenciones de los exconsejeros que se opusieron a la declaración de inviabilidad porque el Popular tenía un problema de liquidez y no de solvencia.

Incumplimiento flagrante de la legislación europea

El Reglamento 806/2014 de la Unión Europea exige que, para que se adopten medidas de resolución de una entidad bancaria, ésta se halle en graves dificultades o probablemente vaya a estarlo y que no existan perspectivas razonables de que ninguna medida, incluidas medidas alternativas del sector privado o de supervisión (incluidas medidas de actuación temprana) puedan impedir la inviabilidad de la entidad en un plazo razonable.

Sin embargo, tal y como indicaron los peritos del Banco de España en el informe presentado ante la Audiencia Nacional, el Popular era una entidad solvente y viable el día de la resolución.

Una entidad bancaria, afectada por un problema de liquidez, no podía ser tratada como si fuera insolvente y adoptar una medida tan desproporcionada como la resolución cuando existieron otras alternativas financieramente viables que no se implementaron.

En todo caso, hubiera sido procedente, desde tiempo atrás, adoptar las necesarias medidas tempranas o de reestructuración que subsanaran el deterioro de liquidez del banco (cambiando, incluso, a los administradores, prohibiendo las operaciones a corto, etc.) o, en su caso, implementar un procedimiento de venta con unos plazos razonables de cara a que un tercero lo adquiriera, sin necesidad de amortizar la totalidad del capital y privar a los accionistas de todos sus derechos. Todo esto no se hizo ni los administradores del Popular fueron obligados a ello por parte de los supervisores.

El BCE, en coordinación con la JUR, al no implementar las medidas preventivas expuestas conculcó el principio de prudencia bancaria, que impone «soluciones restrictivas o especialmente garantistas para la gestión de riesgos, incluso si la incertidumbre impide que la información disponible sea concluyente al respecto».

La aplicación rigurosa de este principio exigía la adopción de estas medidas preventivas por el BCE y la JUR antes de acordar la medida más traumática y desproporcionada. El descarte de estas medidas de supervisión temprana supuso el agravamiento de la crisis de liquidez y vulneró derechos de las más de 305.000 familias arruinadas.

Las filtraciones de Saracho

noticia fue el propio Saracho. Así lo reconoció Carlos Balado en su declaración en la Audiencia Nacional y se recoge en la grabación presentada hace dos días ante la Justicia.

Balado reconoció ante el juez Calama Teixeira, como ya hizo en otro juzgado, que la persona que filtró a El Confidencial la noticia sobre la supuesta quiebra del Popular no fue otro que Emilio Saracho. Este reconocimiento llegó, sorprendentemente, a preguntas de la defensa letrada del expresidente del banco, con lo cual le ha hecho un flaco favor a su cliente, puesto que, conociendo la anterior testifical del exdirector de comunicación, se ha reconocido quién fue la persona que filtró una información falsa, tendenciosa y carente de sentido con el único fin de debilitar al Popular, un banco solvente, viable y con capacidad de generar beneficios, de cara a lo que iba a venir en el mes de junio.

En concreto, Balado afirmó que desde El Confidencial le indicaron que su fuente era Emilio Saracho, que Emilio Saracho se lo había contado al periodista que firmó la noticia.

Por otro lado, según el escrito presentado ante la Audiencia Nacional, junto con una grabación y la transcripción de la misma, un periodista que en 2017 cubría la información económica en El Confidencial «reconoció al Sr. Ron que el que filtró tal noticia a El Confidencial D. Emilio Saracho. En aras de no especular sobre tal conversación, y dada la invocación que hace de la misma la representación del Sr. Saracho, por medio del presente escrito aportamos la grabación donde el Sr. Segovia reconoce ante el Sr. Ron que D. Emilio Saracho fue quién filtró tal noticia a los medios, con la consecuencia consabida de la generación de una salida de depósitos de miles de millones de euros y una caída de la acción sin precedentes».

Cuando un acto administrativo viene precedido de elementos presuntamente contrarios a la ley, dicho acto es nulo. En el caso de las filtraciones, se está ante un caso evidente de ruptura de la confidencialidad que ata a cualquier directivo o empleado de una empresa u organismo público.

Banco Santander siempre estuvo ahí

Tal y como ha publicado Diario16, la operación del Banco Popular se inició a finales de verano de 2016. En esas fechas, en una cena celebrada en El Escorial, en la que participaron varias personas muy importantes del mundo empresarial y financiero de España, Emilio Saracho anunció que iba a regresar a España para presidir el Popular. En los ámbitos de la «aristocracia» económica, las personas no se «tiran faroles» de este tipo. Por tanto, es obvio que los preparativos ya se estaban preparando.

Apenas dos meses antes había tenido lugar la reunión anual del Club Bilderberg en la histórica ciudad alemana de Dresde donde pudieron coincidir Luis de Guindos y Ana Patricia Botín. ¿Ahí empezó todo? Sólo los miembros del «gobierno del mundo» lo saben, pero el calendario es caprichoso, sobre todo cuando ese mismo año el pueblo británico había asestado un duro golpe al Santander al votar a favor del Brexit.

Unos días después de la cena en El Escorial, se produjo la comida en el restaurante Paradis de Madrid, donde el mexicano Antonio del Valle expuso su plan para hacerse cargo del Popular ante algunas personas que también estuvieron presentes en la referida cena. Tras esa comida, con la intermediación de De Guindos, el entonces gobernador del Banco de España recibió a Reyes Calderón, la mano derecha de Del Valle, encuentro en el que aquélla le expuso a Linde que tenían mayoría en el Consejo para provocar un cambio en la Presidencia del Popular, algo que no era cierto.

La contratación de Saracho

A partir de ese momento se aceleran las cosas. Emilio Saracho fue contactado por el headhunter (cazatalentos) contratado irregularmente por Calderón en nombre del Popular y, tras la dimisión de Ron, fue nombrado presidente de la sexta entidad de España, cargo al que accedió oficialmente en febrero de 2017.

Otro aspecto a tener en cuenta es que el Ministerio de Economía de Luis de Guindos, que había comunicado en diferentes ocasiones que el Plan de Negocio aprobado en 2016 no tendría ningún problema para salir adelante, indicó al Popular que el Proyecto Sunrise, la parte más importante de dicho Plan, necesitaba una autorización. «Casualmente», dicha comunicación de Economía, a través de la Secretaría del Tesoro, se realizó justo cuando se anunció la llegada de Saracho.

Un importante ejecutivo de una de las auditoras que componen el llamado big four fue claro en unas declaraciones a los medios: «Una vez que Saracho cogió el timón del Popular realizó todo lo necesario para llevar al banco al borde del abismo en una actuación premeditada. Si no, ¿cómo se entiende que en su primer discurso a los accionistas dijera que no era posible seguir en solitario y que la única salida era una venta o una ampliación de capital?».

Por otro lado, los consejeros del Popular apuntaron directamente a Luis de Guindos, hombre muy cercano al Santander, como el responsable directo de la elección de Saracho.

Los abogados del Santander

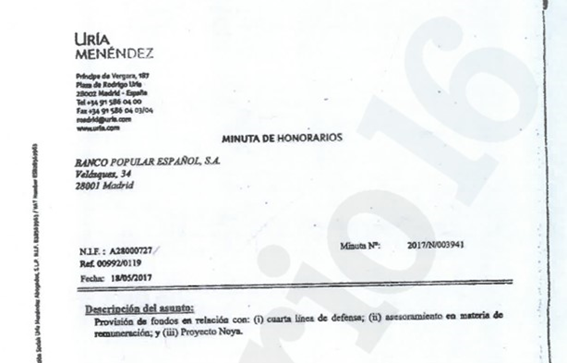

El Santander entra directamente en la operación pocos días antes de que la Junta Extraordinaria de Accionistas aprobara el nombramiento. Lo hizo a través de su despacho de abogados, Uría y Menéndez, que fue contratado por Saracho en nombre del Popular cuando aún no tenía los poderes para hacerlo, algo que es absolutamente ilegal. Pero había prisa, las cuentas del Santander se resentían por el Brexit y por los tipos de cambio en Latinoamérica.

El contrato, firmado en febrero de 2016, ya contaba entre los encargos al despacho de cabecera del Santander con la venta del Popular, el llamado «Proyecto Noya», tal y como se puede comprobar en las facturas emitidas por el bufete en el mes de mayo de 2017:

La reexpresión de las cuentas

La presencia de Uría y Menéndez se hizo sentir definitivamente con la redacción del Hecho Relevante publicado el 3 de abril de 2017 en el que se comunicaba al mercado que era necesaria una reexpresión de las cuentas que en ningún caso era significativa respecto a los resultados del año anterior, pero que, tal y como se planteó, fue muy dañina para el Popular. Ese Hecho Relevante provocó la primera salida importante de depósitos, tal y como refirieron en su informe los peritos del Banco de España.

El control absoluto de la operación e, incluso, del banco, recayó a partir de ahí en el despacho de cabecera del Santander. Saracho dio orden de que todas las comunicaciones externas pasaran por el filtro del bufete. Así lo declaró Carlos Balado, exdirector general de Comunicación del Popular, en la Audiencia Nacional y en otras instancias judiciales.

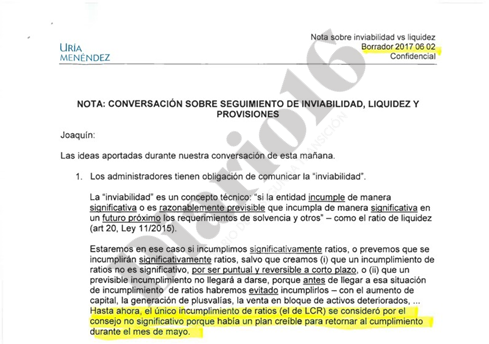

El colofón de dicho trabajo llegó el día 2 de junio de 2017, cuando Uría y Menéndez remitió al Popular un documento en el que se daban las instrucciones sobre cómo justificar ante el Consejo de Administración que el banco era inviable. Tal y como se reconoce en dicho documento, ese día el Popular sólo tenía un pequeño incumplimiento de la ratio LCR (capital) y, en ningún caso, se trata la liquidez.

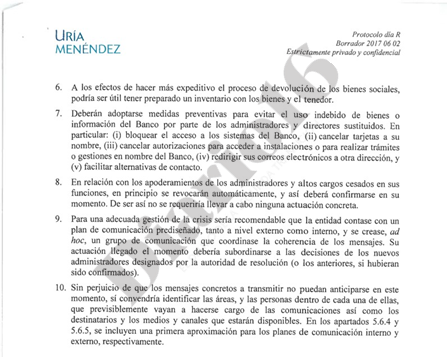

Unas horas más tarde, el propio despacho de cabecera del Santander remitió otro documento en el que se daban ya las instrucciones de cara al día de la resolución, que lo bautizaron como «Día R»:

Tal y como hemos referido anteriormente, en la reunión del Consejo del 6 de junio de 2017, cuando se declara la inviabilidad, los abogados del despacho de cabecera del Santander estuvieron presentes en dicha reunión y presionaron a los consejeros y consejeras para que se aprobara el texto que ellos mismos habían redactado de la carta en la que se declaraba la inviabilidad del Popular.

Casualmente, esa misma noche, fueron los abogados de Uría y Menéndez los que, según confirman distintas fuentes a Diario16, estuvieron presentes en la redacción de las actas notariales de contrato de compraventa. En esta ocasión, representaban directamente a Santander.

La presencia del Santander en los organismos

Hay dos hechos más que revelan que el Santander estuvo muy presente en todo el proceso de la operación. Por un lado, el FROB contrató a Javier Torres Riesco, exdirectivo del banco cántabro, en febrero de 2016.

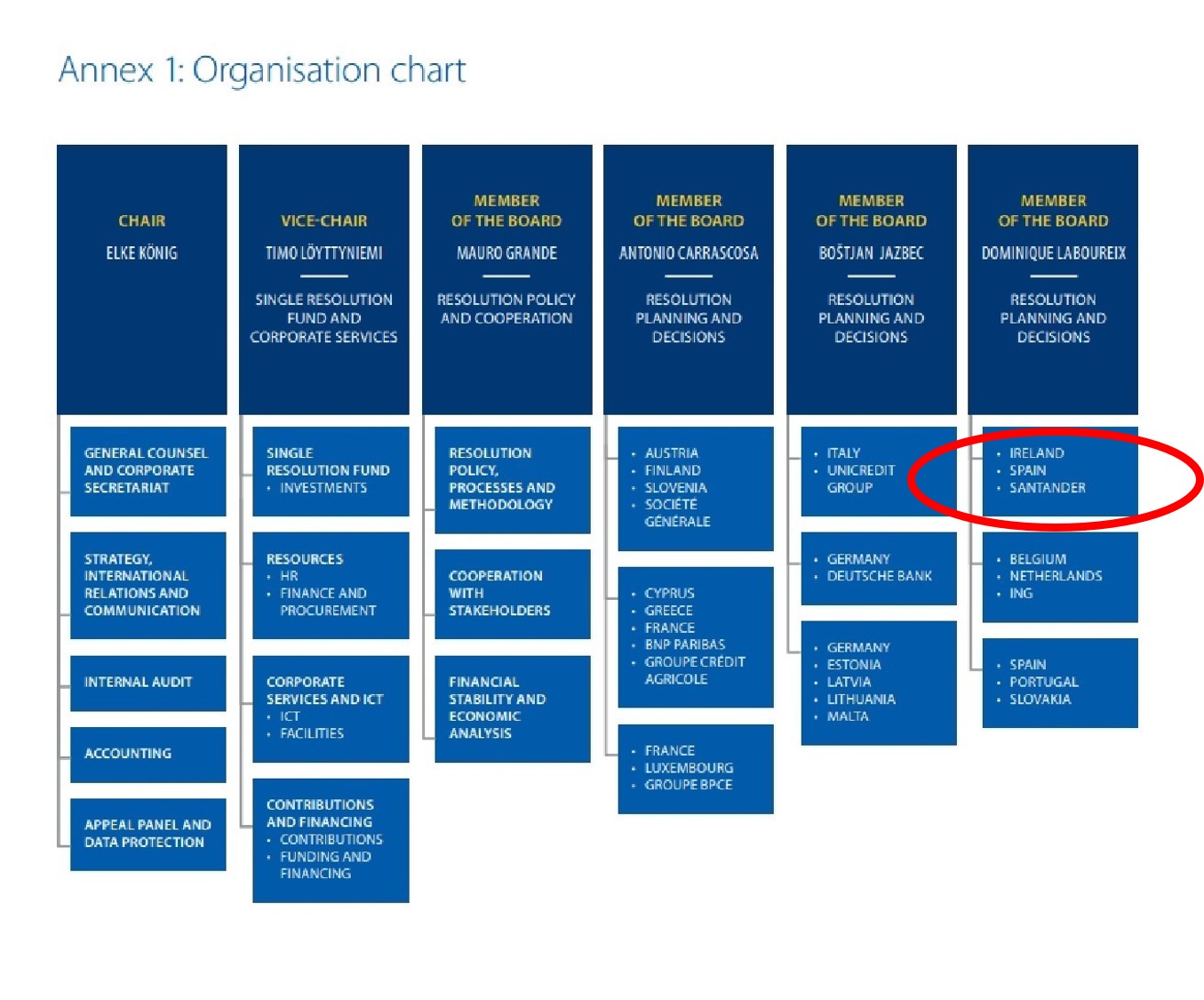

En segundo término, el propio Santander está dentro del organigrama de la JUR, casualmente, en el equipo encargado de la resolución de entidades españolas.

Después de todo lo expuesto en este reportaje, ¿qué más necesita la Justicia para anular la resolución y devolver todos los activos del Popular a sus legítimos dueños? Por desgracia, el banco ya no se lo pueden devolver porque Nadia Calviño decidió, sólo tres meses después de acceder al Ministerio de Economía y de recibir la calurosa felicitación de Ana Patricia Botín, aprobar la fusión por absorción del Popular por el Santander.

{kind=link}

Gracias Diario16 por seguir, día a día, acompañando a los afectados durante estos duros 4 años en los que cambió nuestra vida con el inicio de esta pesadilla. Gracias por no cesar en la búsqueda de la verdad. Gracias por no tener miedo y por presentar pruebas del robo despiadado del que fuimos víctimas. Gracias por perseguir que algún día se llegue a hacer JUSTICIA.

Muchas gracias Diario 16 por todo el trabajo magnífico que estáis haciendo para que se haga justicia, aportando documentos, evidencias y no cesando en la investigación de uno de los episodios mas turbios y lamentables de nuestra historia democrática. Saracho pagarás por lo que has hecho a tantas familias y ahorradores españoles!!

Excelente y documentado resumen que deberían leer todos los jueces de este País. Lamentablemente en España la justicia es tan lenta que hace que las evidencias se olviden. Lo que hace que finalmente existan victimas sin verdugos (Bankia)

Por todo ello, seria muy de agradecer que toda esa investigación tan detallada, cayera en manos de la reciente Fiscalía Europea.

Seria una muy buena noticia para todos los afectados, que este estamento se pusiera al día con tanto nivel de detalle y contundentes pruebas .

Gracias por seguír día a día apoyando esta causa.

Sería lo adecuado, sí. Aquí el enlace:

https://www.eppo.europa.eu/es/denunciar-un-delito-la-fiscalia-europea

Yo sigo pensando que, como última posibilidad, está el recurso de inconstitucionalidad por violación del principio de irretroactividad, establecido en el punto 3 del artículo 9 de la Constitución.

Ocurre que al banco de Santander no se le vendieron las acciones ordinarias del Popular porque habían sido anuladas. Tampoco las provenientes de los bonos subordinados convertibles porque también fueron anuladas. Lo único que se le vendió por un euro fueron las acciones resultantes de la conversión de unos bonos subordinados que fueron emitidos como NO CONVERTIBLES en el año 2011, si bien se convirtieron al amparo de la Ley 11 del año 2015, que como es lógico, estable que los títulos de este tipo que se emitan a partir de ese momento (año 2015), serán convertibles en circunstancias como las ocurridas al Popular, pero los emitidos con anterioridad han de respetar la legislación que había en esos momentos anteriores. Otra cosa es inconstitucional.