Las decisiones referentes al IRPH del Tribunal Supremo favorables a los intereses de la banca en no van a quedar impunes. Mientras cientos de juzgados de España se están rebelando contra los criterios del Alto Tribunal y siguiendo los indicados en la jurisprudencia europea, el Supremo continúa dictando sentencias contrarias a lo señalado por el Tribunal de Justicia de la Unión Europea.

Este hecho ha provocado que el despacho de abogados Arriaga Asociados haya presentado hoy una querella contra cuatro Magistrados de la Sala Primera del Tribunal Supremo por los delitos de prevaricación y coacciones al no aplicar la jurisprudencia europea sobre el IRPH en las tres sentencias dictadas el pasado 27 de enero de 2022 en las que reconocía que la cláusula IRPH, a pesar de ser no transparente, no es abusiva pues no era necesario informar al cliente al tratarse de un índice oficial.

Además, el Supremo en un auto de 15 de febrero ha dictaminado que la retirada del recurso de casación por el consumidor no llevará aparejada la condena en costas en los litigios por IRPH por falta de “interés casacional”. Esta decisión suponeincentivar de forma masiva a todos los consumidores a no presentar recursos de casación sobre el IRPH, sin estudiar el caso concretotal y como exige el TJUE.

Según indica Arriaga Asociados, «el Supremo, se aparta de la doctrina del Tribunal de Justicia de la Unión Europea y también de su propia doctrina, respecto a cómo ha de ser la protección de los derechos de los consumidores, en lo que consideramos una auténtica ‘falta de respeto al estado de derecho’».

El despacho recuerda que el delito de prevaricación se se comete cuando, debiendo aplicar una determinada norma o jurisprudencia al dictar una sentencia lo hace de manera injusta y a sabiendas, perjudicando a casi un millón de consumidores lo que supone la no devolución de más de 30.000 millones de euros según el análisis de la prensa económica.

Por otro lado, también aplicaría un presunto delito de coacciones cuando «el Tribunal Supremo «incentiva» y presiona al consumidor a no presentar o desistir de un recurso de casación de IRPH en contra de su deseo, bajo la premisa de ‘ahorrarse’ la condena en costas porque el tema del IRPH ha ‘perdido interés casacional’, es lo que subyace en el Auto del Tribunal Supremo de 15 de febrero, en el que el Supremo anuncia que va a dar ‘carpetazo’ al asunto del IRPH para cualquier consumidor», señala Arriaga.

Por otro lado, el bufete denuncia en su querella que el Tribunal Supremo parece que tiene como principal motivación ahorrar a los bancos la devolución de miles de millones de euros a casi un millón de consumidores porque, en primer lugar, falta deliberadamente a su obligación de aplicar el Derecho de la Unión Europea y la jurisprudencia del TJUE que está por encima de cualquier otra norma o jurisprudencia, lo cual obliga a los jueces y tribunales españoles de manera imperativa de acuerdo al artículo 4 bis de la Ley Orgánica del Poder Judicial.

En segundo término, el Supremo, en las sentencias del IRPH, argumenta de forma distinta a lo que lo hizo en otras sentencias previas sobre asuntos similares, como la cláusula suelo. No justifica su radical cambio de criterio en conceptos como transparencia y abusividad que estudia ahora de forma distinta para el IRPH a lo que lo hizo para la cláusula suelo.

Finalmente, «Europa exige estudiar cada caso del IRPH de forma individual y el Tribunal Supremo utiliza argumentos genéricos y masivos en favor de la posición de los bancos, lo que hace que cualquier caso del IRPH se pueda desestimar. El Alto Tribunal exime a los bancos de informar a sus clientes, aunque esto suponga un grave perjuicio para ellos, contraviniendo al TJUE», indica Arriaga.

Por otro lado, el Tribunal Supremo cita la mitad del párrafo del Auto del TJUE sobre la existencia de datos públicos disponibles y accesibles, sobre el índice IRPH (en el BOE) y omite maliciosa y deliberadamente la segunda parte del párrafo donde Europa dice que el banco tiene que cumplir con el deber de informar personalmente. Al ignorar esta parte, el Supremo tiene la coartada perfecta para eximir al banco de proporcionar información leal alguna para que el consumidor tomara una decisión conociendo las consecuencias económicas del IRPH, provocando todo ello que los clientes pagaran miles de millones de euros de más a los bancos.

Además, el Supremo utiliza argumentos masivos como que la mera publicación del IRPH en el BOE hace que el consumidor conozca el coste de su préstamo, sin tener en cuenta que cualquier consumidor medio, en la década de los 2000, no tenía acceso al BOE. Tampoco tiene en cuenta que la definición del IRPH en el BOE no es íntegra y tampoco se explica su funcionamiento.

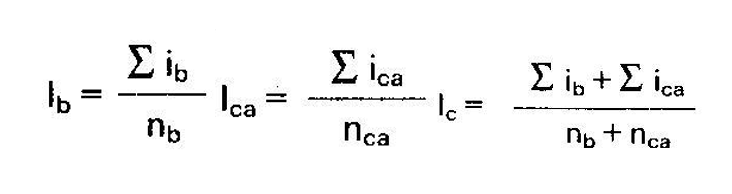

Esta es la información del cálculo del índice IRPH:

«¿El consumidor medio podría entender el método de cálculo con esta fórmula? ¿Los magistrados querellados lo podrían entender? ¿Con esta fórmula los magistrados querellados pueden justificar que el cliente consumidor fue convenientemente informado?», se pregunta Arriaga.

Otro argumento utilizado por el Supremo es que «imponer un índice oficial presupone siempre buena fe del banco». El Alto Tribunal reconoce que los bancos han incumplido la normativa bancaria que le obligaba a entregar información al consumidor sobre el IRPH y, a pesar de ello, el Supremo sigue defendiendo que el banco actuó de buena fe. Así «exime al banco, en contra de la ley española y europea, y de la doctrina del TJUE, de facilitar a su cliente cualquier información», afirma el despacho.

El Supremo, además, indica que el banco no ha perjudicado económicamente al consumidor al imponer el IRPH porque la entidad no podía saber cómo iba a evolucionar en el futuro el índice. En realidad, el banco sí lo podía saber, es un experto financiero, acostumbrado a manejar y elaborar previsiones a futuro con las que toma decisiones en su práctica empresarial ordinaria, mientras que sus clientes son consumidores y no tenían ninguna idea, por lo que tenían que confiar en la entidad financiera.

Durante décadas el IRPH siempre ha sido superior al Euribor porque el modo de cálculo es diferente, y matemáticamente es superior (el IRPH es una TAE que engloba los índices, más las comisiones y diferenciales del resto de los préstamos), por ello, según la norma que lo regula, al IRPH debía aplicársele un diferencial negativo para igualarlo al coste de mercado porque, si no, su coste iba a estar por encima del resto de índices.

La práctica habitual de los bancos fue todo lo contrario, poner un diferencial positivo, por ello, los bancos conocían el mayor coste que le imponían al consumidor al ponerle un IRPH sin un diferencial negativo.

«Esto sólo puede obedecer a la finalidad de salvaguardar el interés de ahorrar a la Banca la devolución de más de 30.000 millones de euros, en perjuicio de cerca de un millón de familias afectadas que tendrían derecho a la devolución de los intereses cobrados de más, con la gravedad y factor añadido de ser el TS el que sienta las bases de la interpretación y aplicación normativas en el ámbito civil, lo que supone condicionar las decisiones de todos los órganos inferiores: Audiencias Provinciales y Juzgados de Instancia, que quedan “afectados” por la aplicación de dicha jurisprudencia, aún en contra de la falta de información que rodeó el IRPH que les ha llevado a reconocer la nulidad de la cláusula o a plantear las múltiples cuestiones prejudiciales resueltas por el TJUE», denuncia Arriaga.