La banca española tiene mucho miedo a lo que la Justicia europea pueda determinar respecto a la anulación del IRPH, en primer lugar, por la cuantía del dinero que tendrían que devolver a los afectados en caso de que el TJUE sentenciara a favor de éstos, en concreto, 44000 millones de euros, lo que supone prácticamente diez veces más del dinero de las cláusulas suelo; en segundo término, porque en Europa no tienen la misma capacidad de presión o de lobby de la que tienen en España dado que, mientras aquí son capaces de provocar que el Tribunal Supremo modifique una sentencia que era desfavorable a la banca, en Europa se han encontrado con tribunales que han detectado las cláusulas abusivas y las han anulado; en tercer lugar, a todo lo anterior hay que sumar el demoledor informe de la Comisión Europea que declaraba con claridad que el IRPH era una cláusula abusiva que había que anular.

Ante esta situación límite la banca ha reaccionado para intentar evitar una sentencia que anule el IRPH y lo ha hecho a través de dos de los bancos de inversión internacionales más importantes del mundo: Goldman Sachs y JP Morgan. El primero de ellos fue el que indicó que el coste de la anulación del IRPH podría alcanzar los 44000 millones de euros y que eso tendría consecuencias muy negativas para el sistema financiero europeo. Por su parte, JP Morgan, el banco de inversión del que fue vicepresidente Emilio Saracho, ha afirmado que el IRPH es el principal riesgo para la banca española de cara a 2019, es decir, que está aumentando la presión del sector financiero hacia la Justicia europea.

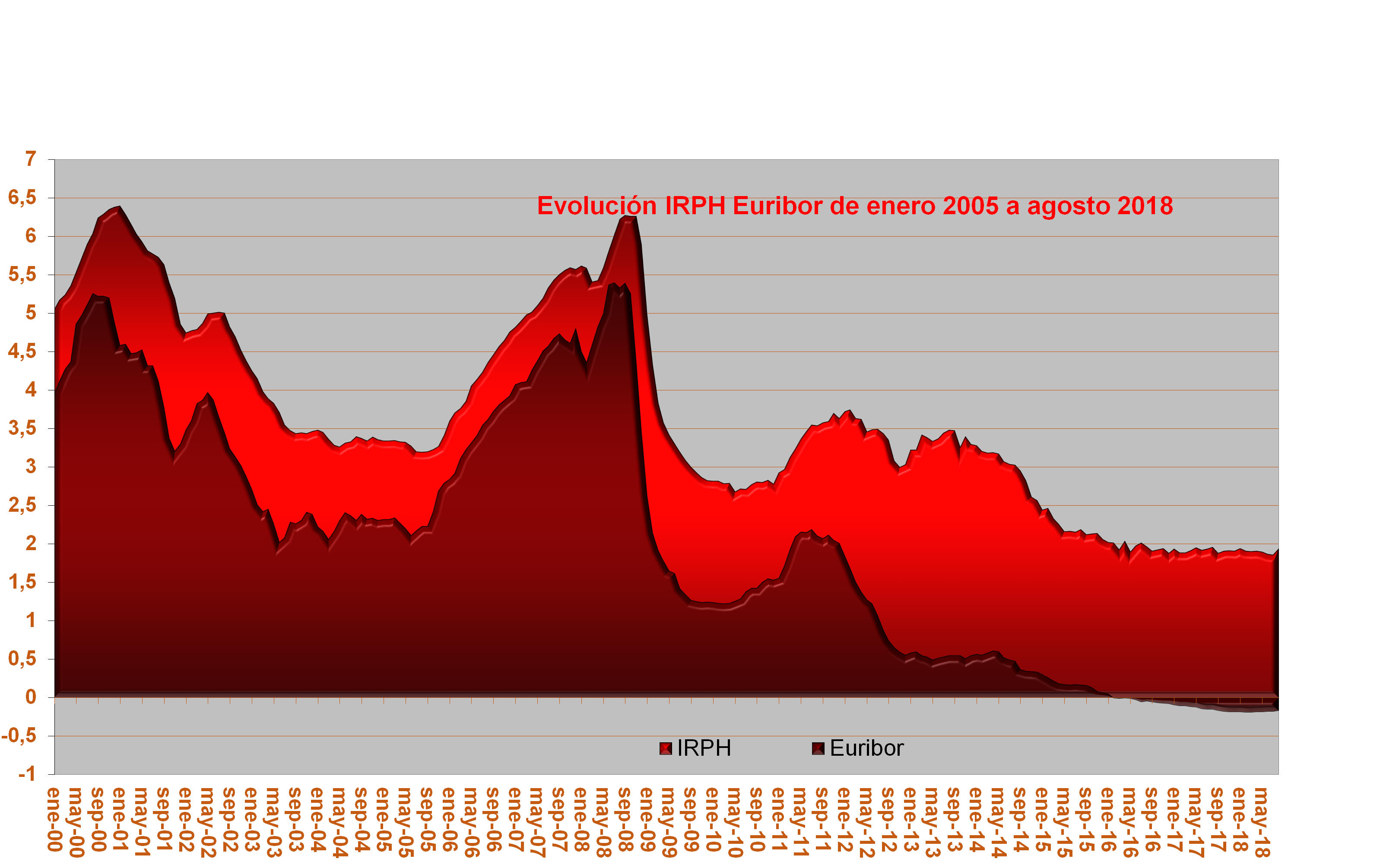

El informe de la Comisión fue un aldabonazo para los afectados pero un jarro de agua fría para los bancos que lanzaron hipotecas referenciadas en este índice abusivo —no hay mas que mirar la evolución del Euribor y la del IRPH para entender ese abuso.

La gráfica muestra cómo, aún siendo superior siempre el IRPH al Euribor, mantenía la misma tendencia. Sin embargo, en el segundo se acercaba a un valor nulo o al negativo, el IRPH se mantuvo, por lo que se fue incrementando la diferencia entre las hipotecas referenciadas a uno u otro índice. Analistas consultados por Diario16 sospechan que las entidades intentaron compensar parcialmente la bajada del Euribor y la consiguiente bajada de los beneficios con los préstamos con IRPH.

Esa diferencia es lo que tendrían que devolver los bancos a los afectados por valor de hasta 44000 millones de euros, una cantidad que provocaría una verdadera debacle en el sistema financiero español. Muchas entidades se verían obligadas a afrontar grandes ampliaciones de capital porque sus ratios de liquidez no podrían soportar tener que devolver el dinero cobrado de más al millón trescientos mil afectados. O eso, o la quiebra.

Esa es la razón por la que la banca ha tenido que echar mano de la presión de los gigantes de la inversión para generar el pánico para presionar a la Justicia europea.

Ahora ha llegado el momento de comprobar si el Gobierno de Pedro Sánchez decide mantener el apoyo del Reino de España a la banca a través de la personación de la Abogacía del Estado o de si, en coherencia con sus palabras tras la sentencia del impuesto de las hipotecas, defiende los intereses de los afectados ya que el nuevo Gobierno se encontró con una herencia de Mariano Rajoy con la presentación de unas observaciones a defender los intereses de la banca, «alegando que no es necesario examinar si la cláusula IRPH es o no transparente y afirmando que “no tiene sentido suministrar las fórmulas de estos tipos oficiales porque el consumidor medio no va a entenderlas”. Además, y para el hipotético caso de que el IRPH sea declarado nulo por abusivo, el Estado español pide que la nulidad no tenga efectos retroactivos, por el impacto económico que esta medida tendría en la cuenta de resultados de las entidades bancarias», tal y como se podía leer en la PNL presentada en el Congreso de los Diputados.

Y todo los que nos han robado a los afectados hasta el día de hoy, que se jodan y lo devuelvan todo primero lo robaron. Llevo desde el 2001 con una hipoteca con IRPH, la el cual me impusieron como requisito imprescindible para la aprobación de la hipoteca. Saqué la hipoteca a 30 años 17 años pagados y ya Pague el dinero pedido y más. Los años que me quedan por pagar es todo lo que me cobran de más. Al presidente Sánchez, espero se ponga al lado de los afectados y sin que devuelvan con carácter retroactivo. Ya está bien de pagar siempre los mismos.

Toda la siniestra y saqueadora secta de los usureros en toda su gloria. Siguen en su empeño de hacerse con toda la riqueza del planeta y someter a toda la población mundial en sus esclavos famelicos sin un mendrugo que llevarse a la boca. NO LO CONSEGUIRAN y no pararan hasta no poder refugiarse en ningun pais del planeta. la mejor solucion sera enviarles a todos a Marte y que se coman entre ellos. ESAS CANTIDADES SON LAS QUE HAN ROBADO CON MENTIRAS, ENGAÑOS Y CORRUPCION MASIVA. YA ES HORA DE QUE DEVUELVAN TODO.

Pues yo, que ya tengo un cierto escepticismo, consecuencia de los visto hasta ahora, sospech0 que ni en España, ni en Europa hay jueces con el valor suficiente para hacer justicia de verdad. Lo del IRPH creo que se saldará con una anulación y sustitución por otro índice, y una pequeña compensación a los perjudicados, que podrá revestir variadas formas. Al tiempo.

Ay pobrecitos los bancos que han robado 44000 millones, se los han gastado y ahora no tienen para devolverlos. Nos tiene que dar pena a los ciudadanos y perdonarles? JA

No solo tienen que devolver lo robado , algún responsable debería de ir a la cárcel , como en todo robo , no?