El IRPH es uno de los índices sobre los que se han referenciado millones de hipotecas en España y que ha destacado por su falta de transparencia. Por otro lado, es muy importante tener en cuenta que se trata de un índice muy manipulable por la banca para comprender la magnitud de lo que muchas entidades bancarias han vendido a sus clientes de manera directa o indirecta.

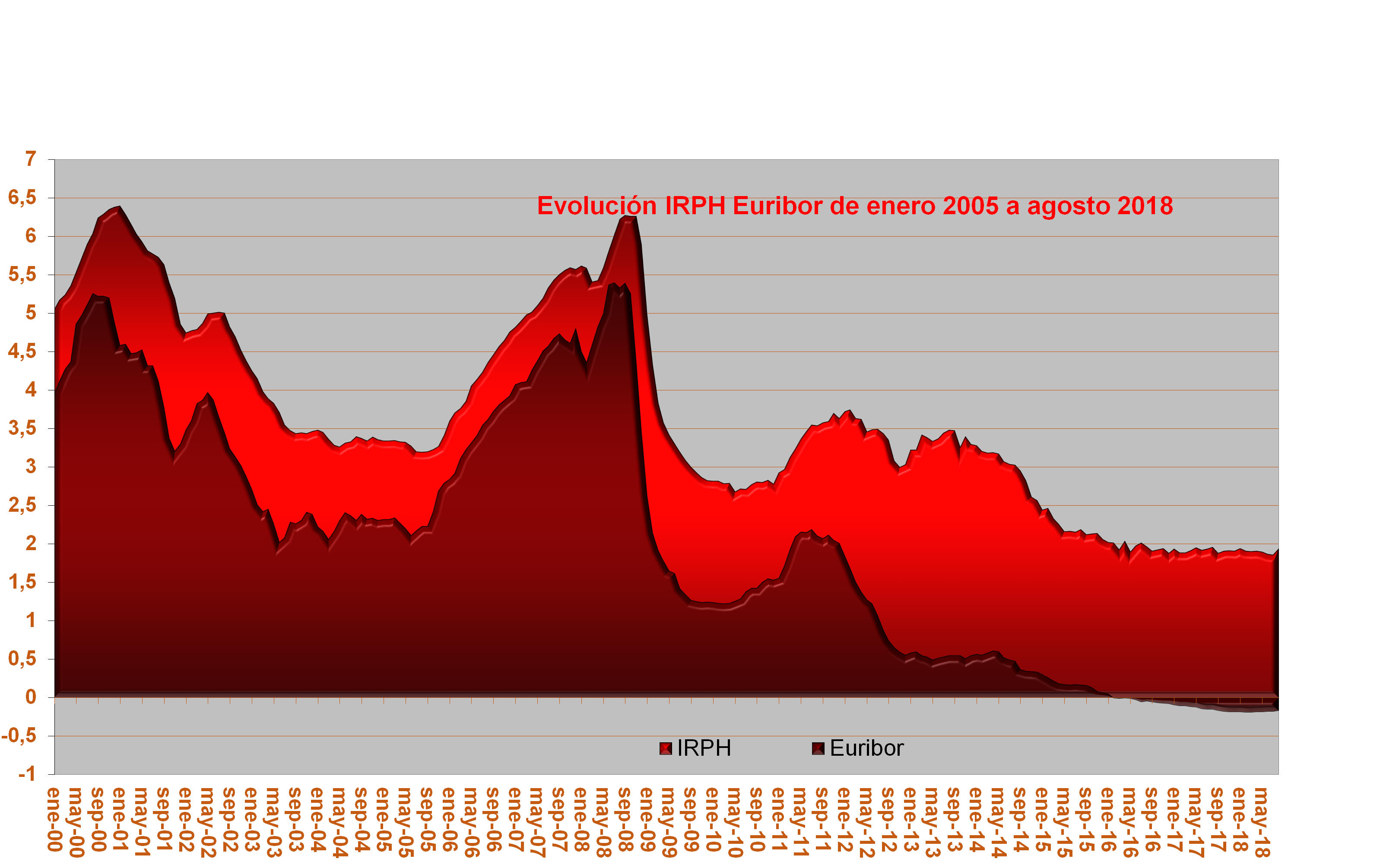

Esta presunta manipulación por parte de los bancos ha provocado que, mientras el Euribor está en cifras negativas en la actualidad, el IRPH haya estado siempre por encima de dicha referencia y que, de media, los afectados estén pagando 300 euros más en cada cuota mensual de su hipoteca. ¿Ha compensado la banca española la bajada el Euribor con la diferencia existente en el IRPH? Esta es una pregunta para que la Justicia la responda pero este gráfico demuestra las diferencias entre uno y otro:

Desde hace años los afectados por el IRPH se hayan inmersos en una batalla judicial en la que se están encontrando con la sistémica protección del tercer poder de la democracia hacia la banca, ya que se lograron sentencias de anulación del índice en los juzgados de primera instancia y en alguna que otra audiencia provincial pero, en general, los recursos de las entidades han sido siempre aceptados por los tribunales de segunda instancia y superiores.

El mayor ejemplo lo tenemos en la sentencia del Supremo dictada en el año 2017 que revocó la nulidad del IRPH decretada por la Audiencia Provincial de Álava, sentencia que aseguraba que no existía necesidad de transparencia en la incorporación de este índice en el contrato hipotecario. Sin embargo, hubo un voto particular de dos magistrados que entendieron que el fallo del Supremo era contrario al derecho europeo, lo que abrió la puerta al recurso ante los tribunales de la UE que, además, no están tan supeditados a los intereses de la banca como los españoles.

Como no podía ser de otra manera, el Tribunal de Justicia de la Unión Europea (TJUE) admitió a trámite una cuestión prejudicial planteada por un juzgado de Barcelona en una demanda gestionada por dos abogados que han estado siempre en la lucha de los afectados por el IRPH: Maite Ortiz, José María Erauskin, Alejandro Benavente y Susana Moreno. La vista oral se ha fijado para el día 25 de febrero, tras la que llegarán las conclusiones del Abogado General de la UE y, posteriormente, la sentencia que será vinculante para el Estado español y, una vez más, corregiría al Supremo en un caso relacionado con cláusulas abusivas de la banca.

Las entidades bancarias españolas sufrieron un duro golpe en este proceso cuando la Comisión Europea presentó un informe durísimo en el que corroboraba casi palabra por palabra las conclusiones de los votos particulares de los magistrados a la sentencia del Supremo.

Ante una situación así, sorprende la actitud del Estado español que se puso claramente en favor de los intereses de la banca en vez de defender los de los afectados o, al menos, quedarse de perfil en espera de la respuesta de Europa. El Parlamento español instó al Ejecutivo «a modificar la postura del Reino de España en el litigio C-125/18 que, en relación al índice de referencia IRPH, está siendo tramitado en el Tribunal de Justicia de la Unión Europea, para defender a las personas consumidoras en lugar de a las entidades bancarias. Para ello retirará su escrito de observaciones y presentará uno nuevo o declarará que comparte las conclusiones de la Comisión Europea. También defenderá esta postura en la vista oral del caso».

El escrito de observaciones al que hace referencia el texto de la PNL y que dejó en herencia el gobierno de Mariano Rajoy decía, entre otras cosas, que no era necesario examinar si la cláusula IRPH es o no transparente y afirmaba que «no tiene sentido suministrar las fórmulas de estos tipos oficiales porque el consumidor medio no va a entenderlas». Además, y para el hipotético caso de que el IRPH fuera declarado nulo por abusivo, el Estado español pedía que la nulidad no tuviera efectos retroactivos, por el impacto económico que esta medida tendría en la cuenta de resultados de las entidades bancarias. Es decir, el Ejecutivo de Mariano Rajoy ponía los servicios jurídicos del Estado a disposición de la banca y la defensa de sus intereses. Lo peor es que el Gobierno de Pedro Sánchez tampoco ha hecho nada en este sentido.

La banca española tiene mucho miedo a lo que la Justicia europea pueda determinar respecto a la anulación del IRPH, en primer lugar, por la cuantía del dinero que tendrían que devolver a los afectados en caso de que el TJUE sentenciara a favor de éstos, en concreto, 44000 millones de euros, lo que supone prácticamente diez veces más del dinero de las cláusulas suelo; en segundo término, porque en Europa no tienen la misma capacidad de presión o de lobby de la que tienen en España dado que, mientras aquí son capaces de provocar que el Tribunal Supremo modifique una sentencia que era desfavorable a la banca, en Europa se han encontrado con tribunales que han detectado las cláusulas abusivas y las han anulado; en tercer lugar, a todo lo anterior hay que sumar el demoledor informe de la Comisión Europea que declaraba con claridad que el IRPH era una cláusula abusiva que había que anular.

Ante esta situación límite la banca ha reaccionado para intentar evitar una sentencia que anule el IRPH y lo ha hecho a través de dos de los bancos de inversión internacionales más importantes del mundo: Goldman Sachs y JP Morgan. El primero de ellos fue el que indicó que el coste de la anulación del IRPH podría alcanzar los 44000 millones de euros y que eso tendría consecuencias muy negativas para el sistema financiero europeo. Por su parte, JP Morgan, el banco de inversión del que fue vicepresidente Emilio Saracho, ha afirmado que el IRPH es el principal riesgo para la banca española de cara a 2019, es decir, que está aumentando la presión del sector financiero hacia la Justicia europea.

El informe de la Comisión fue un aldabonazo para los afectados pero un jarro de agua fría para los bancos que lanzaron hipotecas referenciadas en este índice abusivo.

Ante esta situación, Diario16 se puso en contacto con distintos abogados expertos en banca para que nos explicaran cómo ven ellos la situación que se puede generar y si tienen algún tipo de valoración respecto a lo que puede ocurrir a lo largo de este año en el TJUE. Para lograr una mayor objetividad ninguno de los consultados está trabajando con ninguna causa relacionada con el IRPH.

En general, los abogados hicieron referencia a que el informe de la Comisión es muy importante para los afectados, puesto que, además, está fundamentado en los votos particulares de los magistrados del Tribunal Supremo español. «Europa va a dar una sorpresa a los bancos españoles», afirmó una de las letradas con rotundidad. «Ya no se trata de una nueva conducta abusiva, por mucho que sea legal, sino de que, en un mercado como el hipotecario, no puede existir un índice de referencia tan manipulable como es el IRPH», añadió.