La Junta Única de Resolución (JUR) continúa buscando argumentos que sustenten la decisión adoptada de resolver a un banco solvente y viable, sobre todo de cara a la vista que se celebrará el próximo 4 de julio. A lo largo de estos dos años desde que el Popular fue resuelto y vendido por un euro al Banco Santander, la JUR ha hecho todo lo posible para no poner a disposición de los afectados la documentación sin ningún tipo de censura, algo que va en contra de los Reglamentos y Directivas de la Unión Europea. Incluso, llegaron a solicitar un informe al despacho de abogados Linklaters, el mismo donde trabajó el presidente de la Comisión Nacional del Mercado de Valores (CNMV), Sebastián Albella, documento en el que se retuerce la interpretación de la ley de tal modo que recuerda al sistema utilizado en España para crear la Doctrina Botín.

En una respuesta a un afectado, a la que ha tenido acceso Diario16, la JUR afirma que en diferentes reuniones se «discutieron por la Junta medidas alternativas del sector privado». Son las siguientes:

- Reunión de la Sesión Ejecutiva Extendida de 24 de mayo de 2017 (14:00-16:00)

- Reunión de la Sesión Ejecutiva Extendida de 2 de junio de 2017 (13:30-15:30)

- Reunión de la Sesión Ejecutiva Extendida de 6 y 7 de junio de 2017 (17:30 – 18:30, 19:30-21:00 y 03:15-5:50)

Sin embargo, la propia presidenta de la JUR, la alemana Elke König, afirmó que no existían alternativas del sector privado y que, de haberlas habido, no habrían resuelto los problemas del Banco Popular. Ahora, sin embargo, la propia JUR afirma que esas tres reuniones se celebraron para, entre otras cosas, discutir ese tipo de alternativas corporativas. ¿En qué quedamos? La señora König estuvo en las tres reuniones, ¿se han acordado ahora que sí existían o cuando realizó esa afirmación se le había olvidado? Increíble.

La primera reunión, la del 24 de mayo de 2017, se realiza cuando ya se había contratado a Deloitte y con el borrador de la Autoridad Bancaria Europea ya publicado. Esto, como ya indicamos en Diario16, es un hecho que constata que la JUR no sólo estaba realizando seguimiento al Popular sino que lo tenía en el punto de mira.

La segunda reunión a la que hace mención la JUR, celebrada el 2 de junio de 2017, fue la preparatoria de la del día siguiente en la que participaron Emilio Saracho, Jaime Ponce y la JUR donde se inició el proceso de resolución con la puesta en marcha del Proyecto Hipócrates, todo ello sin haber sido declarado el estado FOLTF (fail or likely to fail), hecho que por sí mismo es causa de anulación de la resolución y, por consiguiente, de la venta por un euro al Santander.

Finalmente, la primera reunión del 6 de junio de 2017 se inicia a la misma hora que la del Consejo de Administración del Popular en la que Saracho declaró la inviabilidad ocultando a los consejeros, precisamente, tanto las ofertas privadas de ampliación y venta de activos no estratégicos, además de una propuesta de OPA de Antonio del Valle de 0.30 euros por acción, es decir, lo que hubiera sido la culminación de la operación de la operación iniciada con Reyes Calderón en el tercer trimestre de 2016.

La otra reunión del 6 de junio a las que hace referencia el documento de la JUR se realiza en espera de que se envíe al BCE el documento de declaración de la inviabilidad, hecho que se produjo a las 19.45. El BCE remitió el estado FOLTF a las 21.00. La del día 7 de junio a las 3.15 es la de la subasta y venta al Santander y, finalmente, a las 5.50 la del cierre del procedimiento de resolución y su protocolización notarial.

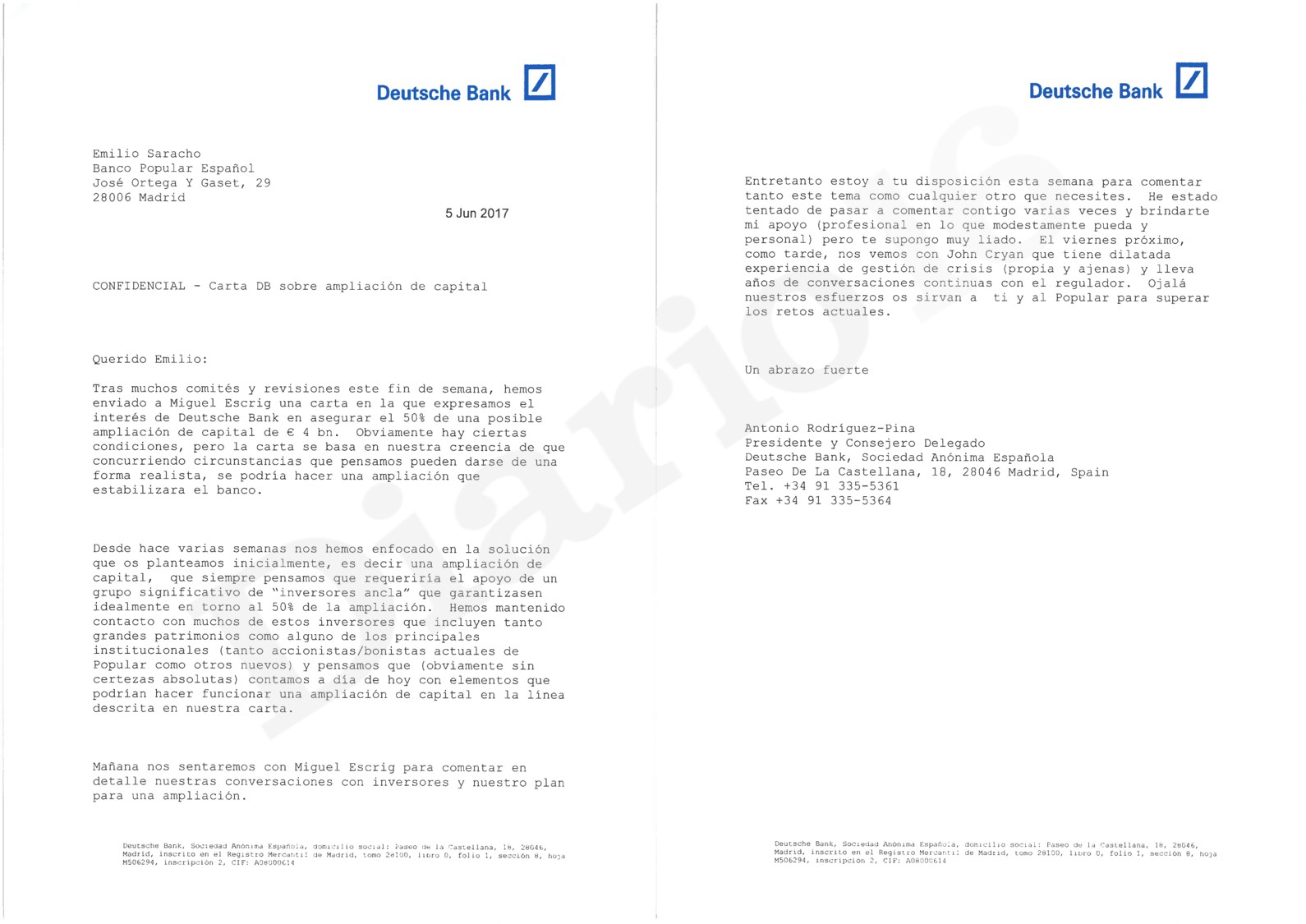

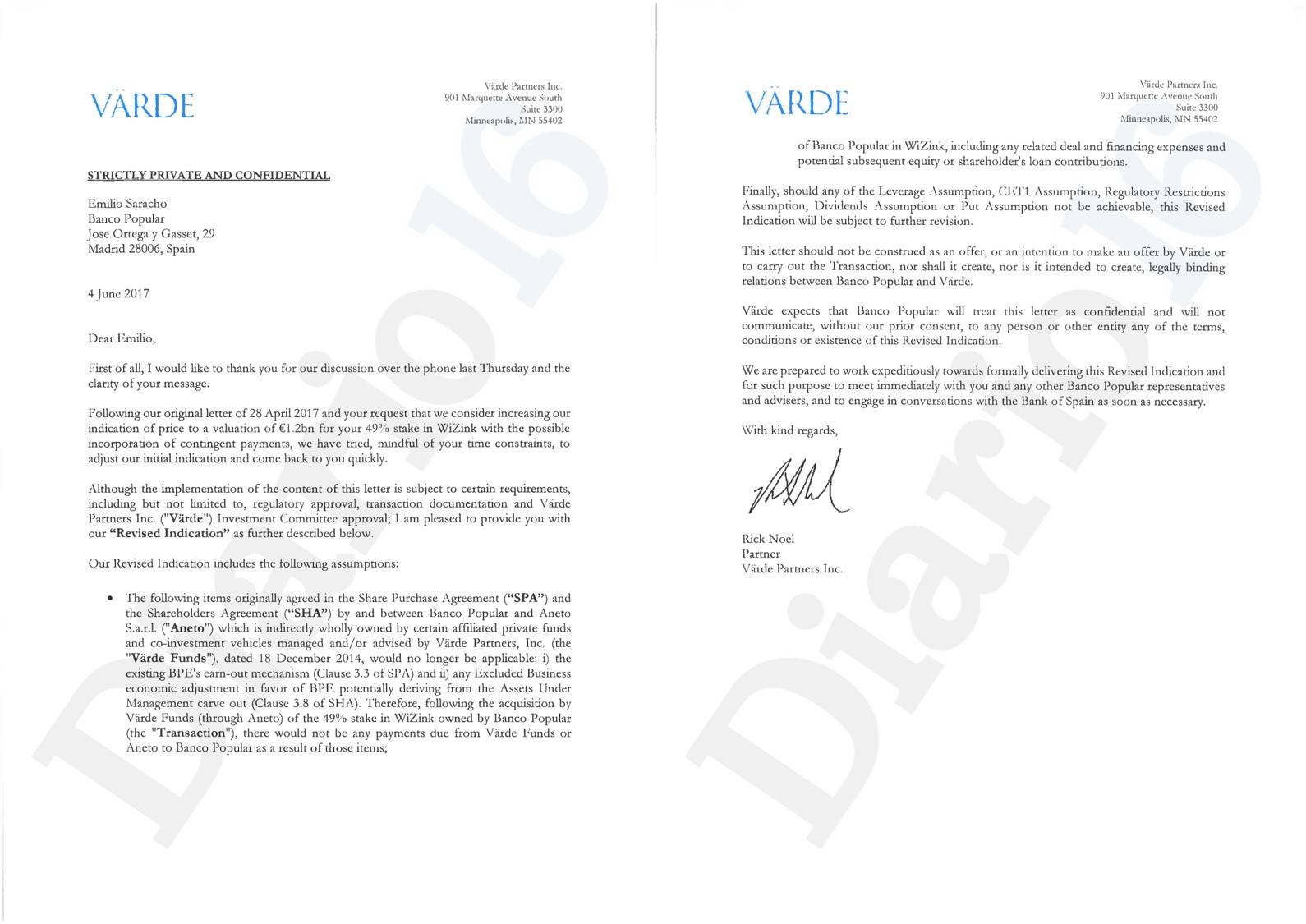

Sin embargo, tal y como hemos indicado en Diario16, sí que existieron ofertas concretas de solución privada, todo ello sin tener en cuenta el hecho de que Saracho paralizara el Proyecto Sunrise que hubiese tenido un impacto muy positivo para el balance del sexto banco español. Por un lado, tenemos las propuestas de ampliación de capital de Barclays y de Deutsche Bank. En este segundo caso, hubo conversaciones entre ambas entidades para centrar la magnitud de la operación y el mismo día 6 de junio, Emilio Saracho la rechazó en una carta enviada al presidente de la entidad alemana en España. Por otro lado, había diferentes propuestas de venta de activos no estratégicos (TotalBank y WiZink), que fueron desestimadas por Saracho y que, posteriormente, fueron cerradas por el Santander.

Según un documento de la JUR fechado el día 24 de abril de 2018, al que ha tenido acceso Diario16, «En el momento en que se emprendió la medida de resolución no había indicios concretos que apuntaran a la existencia razonable de medidas privadas que pudieran impedir la inviabilidad del Banco Popular en el poco tiempo disponible. Además, no había, ni hay, indicios concretos que indicaran hasta qué punto, en caso de que dichas ofertas hubieran existido en esos momentos, habrían podido prevenir la inviabilidad del Banco Popular en el tiempo disponible». ¿Cómo se puede mentir de esa manera?

Sí que había soluciones privadas para revertir la situación a la que las diferentes ramas de la operación habían llevado al Banco Popular. Además de lo que hubiera supuesto el anuncio de una ampliación de capital dirigida por Deutsche Bank o por Barclays en lo referido a las ratios de solvencia, en el documento remitido por Värde a Saracho el día 4 de junio, se ofrecen 1.200 millones por el 49% de WiZink, lo que suponía una valoración cercana a los 2.500 millones por el 100%. Haciendo un traslado a beneficios y capital, hubiera supuesto 1.115 millones de mejora de capital y una plusvalía de 500 millones que habría que sumar a los 200 de TotalBank si se hubiera cerrado la operación antes de la intervención.

La venta de estos dos activos, que apenas representaban el 5% de los activos del Banco, hubieran supuesto generar 1.550 millones de capital, sin acudir a una ampliación y elevando la ratio fully loaded a cumplir en 2.019 hasta el 11,50%, sin contar con la generación ordinaria de beneficios del Popular. Esa ratio se comparaba con la exigencia del BCE del 9.25% para 2.019. Por otro lado, las dos operaciones hubieran aportado plusvalías de 700 millones.

Estos son los documentos que prueban esas ofertas privadas que la JUR niega que existieran:

- Ofertas de ampliación de capital

- Barclays Bank: 2.000 millones garantizados más otros 2.000 en el mercado

- Deutsche Bank: 2.000 millones garantizados más otros 2.000 en el mercado

- Venta de activos no estratégicos

- Värde – WiZink: 1.200 millones de euros

- TotalBank: 545 millones de dólares

Por tanto, la JUR está mintiendo nuevamente. ¿A esta institución es a la que va a defender el Estado anteponiendo los intereses de la banca a los de más de 305.000 familias arruinadas por una decisión que está llena de irregularidades? Alguien en el Ministerio de Exteriores, incluso el propio Josep Borrell, debería replantearse si la ética de un gobierno progresista puede permitir una disfunción democrática de este tipo. La única razón de Estado es el pueblo, esto no lo puede olvidar ningún Gobierno.

Que nadie compre acciones, bonos, warrants… ni toda esta mierda de productos financieros. Despues de la ESTAFA BANCO POPULAR son papel y son la mejor forma de estafar al pueblo.

Buenos días a todos, esta semana asisteremos a un teatro bochornoso y de como lo peor que le pudo pasar a Europa es ver cumplir la utopía de la comunidad europea.

Buenos días DIARIO 16

La única verdad es que estamos

Arruinados.

La solución no la veremos.

Caia a Europa com estrondo, é por isto que eu torço e que o Banco Santander seja o primeiro a cair.

De esta manera el PSOE seguirá los pasos del PP y paulatinamente irá cayendo al abismo. ERC es el único partido que por el momento ha defendido a los robados del banco popular.

Gracias por todo un día más ojala se pudran en la cárcel todos

https://www.msn.com/es-es/noticias/espana/clamor-del-ibex-y-el-psoe-contra-cs-qu%c3%a9-bot%c3%adn-coja-el-tel%c3%a9fono-y-llame-a-rivera/ar-AADzbVP?li=BBpmbhJ

Pronto formarán gobierno al gusto de la defraudadora de la lista Falciani. Mandara sentar a sus perritos y les dará su hueso.

No existen palabras para califificar la aberracion economica que el Gobierno Español ha realizado con el Banco Popular, tolerada y consentida por estos partidos politicos que nos gobiernan, complices del ROBO-ESTAFA, realizada a las miles de familias que dicen representar. Si los del PP la ejecutaron, los del PSOE pretenden enterrarla.

Si la justicia hace su trabajo,y está demostrado que nos han jodido, por favor que nos den lo nuestro, gracias por todo a este medio que se merecen lo mejor,,no dejéis de ayudarnos

ERC,tiene que seguir dando caña por el ROBO del Banco Popular por el gobierno de la nacion.Hasta ahora son los unicos que se pronunciaron por el Caso Banco Popular.

su representación en el parlamento es pírrica lo que hay que hacer es fundar un partido propio joder que somos 1500000 potenciales votantes no será tan complicado es el único camino no podemos contar con esa gente tenemos que hacer un frente común y paralizar el estado

mi voto ya lo tienen

Hay mas de 1,5 milllones de afectados lo mejor qiue se puede hacer es convencer a la gente para que NADIE META UN EURO EN BOLSA NI PRODUCTOS FINANCIEROS QUE SIRVEN PARA ARRUINAR A TRABAJADORES.

no le importamos a nadie hasta que sean ellos los estafados y sino al tiempo

Desesperación y ruina es lo que tenemos con esta puta democracia. Salud para todos viva España y viva Cataluña que son los únicos que les están cantando la puta verdad. Gracias por vuestra información.

En Cataluña hay más corrupción que en las demás comunidades, montones de enchufados, muchos ni siquiera van al trabajo. Abren embajadas para meter a sus familiares y amigos. Cómo siempre, los partidos más corruptos son los más votados.

La solución está en los ciudadanos y no en los políticos.

la verdad que esto es lo colmó ver dia tras dia como se gestó todo y ver que la justicia no ha movido un dedo salvo para desimputar a la presunta parricida de cantabria y al banco santander que es el MAL en estado PURO

dentro de 3 días asistiremos a otro acto vergonzoso que puede ser la antesala que cierre el caso banco popular

solo espero y deseo que alguno de los estafados por el gobierno y que dispongan de recursos y contactos puedan hacer justicia la que sea la del talión o la del ojo por ojo y diente por diente y que todos los responsables lo paguen muy caro a poder con su apestoso pellejo

Ojalá Dios te oiga

Sáenz de Santamaría asesora al Santander en la batalla del Popular

Cuatrecasas cuenta con la ex vicepresidenta para la defensa judicial en Europa por su conocimiento de cómo se produjo la liquidación del banco

banco santander soraya sáenz de sanamaría banco popular

El bufete Cuatrecasas ha encontrado una tarea en la que Soraya Sáenz de Santamaría puede ayudar a uno de sus clientes, el Banco Santander, a resolver uno de los mayores problemas judiciales a los que se enfrenta la entidad que preside Ana Botín en los próximos años: los pleitos que ha heredado por la desaparición del Banco Popular.

Dos años después de que el Popular fuera intervenido por Europa, y vendido por un euro al Santander, todavía existen muchas dudas sobre el procedimiento de su resolución.

Queda abierto un extenso abanico de contingencias, por la responsabilidad de lo acontecido en el banco con los 300.000 accionistas y bonistas que perdieron su dinero a raíz de esta actuación.

El próximo 4 de julio está previsto que el Santander y la Abogacía del Estado presenten ante el Tribunal de Justicia de la Unión Europea (TJUE) sus escritos, en los que defenderán que la resolución del Banco Popular, de la que el pasado 7 de junio se cumplieron dos años, se efectuó de acuerdo a la ley y, por lo tanto, ajustada a derecho.

Cuatrecasas cuenta con Soraya

Tras la moción de censura y el cese del Gobierno de Mariano Rajoy, Soraya Sáenz de Santamaría se incorporó hace tres meses al bufete Cuatrecasas.

Según ha podido saber Confidencial Digital, por fuentes próximas a la ex vicepresidenta, el despacho cuenta con Sáenz de Santamaría para resolver determinadas cuestiones que afectan a la defensa judicial del Santander en la batalla que todavía libra en Europa con los accionistas, heredada por la absorción del Popular.

Miles de afectados del banco rescatado han interpuesto recursos en Luxemburgo ante el Tribunal de Justicia de la UE. Defienden que el Popular era solvente y que se lo llevó por delante un problema de liquidez provocado, entre otros factores, por las filtraciones de la Junta Única de Resolución (SRB, el FROB europeo).

Las retiradas de fondos

Una de las reclamaciones más destacadas ha sido presentada por el bufete B. Cremades & Asociados, que reclama que se investigue a fondo por qué y cómo se produjo la retirada de depósitos “por parte de las administraciones públicas españolas, y la negativa del Banco de España a conceder liquidez de emergencia (mientras que otras administraciones continuaban retirando sus depósitos)”.

Por ello, pidieron la declaración como testigos de cinco altos cargos españoles: Luis de Guindos, ministro de Economía; Soraya Sáenz de Santamaría, vicepresidenta del Gobierno; Luis María Linde y Javier Alonso, gobernador y subgobernador del Banco de España, respectivamente; y Jaime Ponce, presidente del FROB.

“El problema de liquidez fue causado por las filtraciones de las instituciones europeas, las cuales desataron un pánico generalizado que llevó a Banco Popular a una espiral de caos en la que su acción se desplomó y los clientes retiraron masivamente sus depósitos”, argumentan los demandantes.

Un trabajo anterior

Dentro de Cuatrecasas, Soraya Sáenz de Santamaría coordina, en el departamento de Corporate Governance y Compliance, un equipo transversal y multidisciplinar integrado por expertos en asesorar a las empresas, desde todos los enfoques legales posibles, sobre cumplimiento normativo y gestión de riesgos.

Este departamento cuenta con especialistas en derecho societario, civil, penal, laboral y fiscal, entre otras especialidades.

Fuentes del Santander aseguran a ECD que la entidad trabaja con distintos bufetes de abogados y, en todo caso, la colaboración de Cuatrecasas con el banco es anterior a la incorporación de Soraya Sáenz de Santamaría.

Conoce el detalle de la resolución del Popular

Según las fuentes consultadas por ECD, en la dirección del Santander y en Cuatrecasas no se pasa por alto que, con el Popular, era la primera vez en Europa que se intervenía y se expropiaba un banco a todos sus accionistas, aplicando las nuevas normativas de la UE sobre resoluciones de entidades financieras con problemas.

Soraya Sáenz de Santamaría y el entonces ministro de Economía, Luis de Guindos, jugaron un papel fundamental en esta crisis, por lo que la ex vicepresidenta conoce los detalles de la operación que desembocó en la resolución del banco.

Protagonizaron las negociaciones al más alto nivel con las autoridades económicas europeas para realizar una intervención pública muy rápida, ante el riesgo de colapso y de que el Popular no pudiera atender al día siguiente las retiradas masivas de dinero de sus clientes, por el pánico generalizado que se desató y que llevó a la entidad a una espiral de caos en la que su acción se desplomó.

El Santander no tiene responsabilidad penal

Además, se mantiene abierto un procedimiento penal en el Juzgado de Instrucción 4 de la Audiencia Nacional, en el que el Santander ha sido desimputado.

La Sala de lo Penal ha concluido que solo por haber absorbido al Popular no tiene ninguna responsabilidad penal como consecuencia de los hechos que se investigan.

Entre los investigados sí se encuentran los ex presidentes de Banco Popular, Ángel Ron y Emilio Saracho, así como alrededor de una treintena de nombres vinculados a la entidad.

Sáenz de Santamaría era clienta del Popular

Hay que destacar que, antes de ser adquirido por el Santander, el Popular contaba con una nómina de clientes dedicados a la política. Una de las relaciones con la entidad que más destacaba era la de Soraya Sáenz de Santamaría.

En 2002, cuando ya trabajaba para el PP como asesora jurídica del partido y no tenía ningún cargo público, firmó una hipoteca con la entidad de 214.050,46 euros para adquirir un apartamento en Madrid.

De ese crédito, Sáenz de Santamaría aún tenía, a fecha de julio de 2016, un saldo pendiente de 130.753,02, que ha pasado a depender del Santander.

Más tarde, en 2006, cuando ya era diputada firmó otra hipoteca con la entidad presidida por Ana Botín para adquirir la vivienda de Madrid donde reside en la actualidad junto a su marido y su hijo.

Se especuló con su fichaje por el Santander

Hay que recordar también que, tras fracasar hace un año en las primarias del PP frente a Pablo Casado, la prensa económica apuntó la posibilidad de que la ex vicepresidenta se incorporase al Banco Santander.

Se destacó que, en ese caso, no se trataría de pasar a una actividad financiera, porque las incompatibilidades propias del cargo de número dos del Gobierno y la presidencia de la Comisión Delegada de Asuntos Económicos no se lo permitirían. Pero sí de ocupar una ubicación en un área social centrada en la defensa de los derechos de la mujer en la entidad que preside Ana Botín.

Esa posibilidad era real y, además, la entrada de abogados del Estado en los últimos años en el Santander era un factor que se destacaba a su favor.

En mi humilde opinion los ingleses han hecho muy bien en decir ahi os quedais a la mafia q controlan los poderosos.Los proximos seran los paises escandinavos q ya estan diciendo q no les gusta lo q estan viendo.

El sistema financiera necesita PARDILLOS PARA QUE PIERDAN SUS AHORROS EN LA TIMBA DE LA BOLSA: ACCIONES, BONOS, FONDOS … TODO ES PAPEL QUE NO VALE NADA. QUE NADIE SE META A COMPRAR ESTA MIERDA Y EN UN PLAZO MUY BREVE ESTO ESTA SOLUCIONADO. VAN A TENER QUE ELEGIR ENTRE MANTENER EL SISTEMA FINANCIERO MANIPULADO Y SU TENDENCIA ES A LA DESAPARICIÓN Y REAPARAR LA MAYOR ESTAFA FINANCIERO Y RECONDUCIR EL SISTEMA FINANCIERA PARA QUE DURE AÑOS

Toda esta gentuza se pone de acuerdo para seguir tapando la estafa a los accionistas del popular, unos con otros se defienden, lo tenemos muy negro ojala me equivoque

ESTE ARTICULO DEMUESTRA QUE NO EXISTE JUSTICIA EN EUROPA

ESTAFANDO A UN MILLON Y MEDIO DE SUS CIUDADANOS

SE DEMUESTRA QUE LA UNION EUROPEA DEBE DESAPARECER ,LAS PRUEBAS SON CLARAS

HAN PASADO DOS AÑOS Y ESCONDEN LAS PRUEBAS Y SE NIEGAN A HACER JUSTICIA

ESTE ROBO SE HA HECHO A PLENA LUZ DEL DIA QUE NO ESTARAN HACIENDO A ESCONDIDAS

EUROPA ES UNA PANDA DE GANSTERS Y VIVIDORES

LA AGRICULTURA OTRO SECTOR DEL QUE VIVIMOS LOS TRABAJADORES ESPAÑOLES SE HUNDE POR CULPA DE EUROPA Y EN ESPAÑA LOS MEDIOS DE COMUNICACION NOS LO VENDE COMO ALGO POSITIVO

QUE HACEMOS TODAVIA EN ESTA CUEVA DE MAFIOSOS Y QUE DECIR DEL CONSENTIMIENTO DE NUESTROS POLITICOS.

FUERA DE EUROPA YAAA…

https://agroinformacion.com/doble-golpe-de-la-ce-a-los-citricos-mercosur-deja-sin-proteccion-al-zumo-y-la-mancha-negra-ya-no-es-plaga-prioritaria/