El impuesto de circulación o Impuestos sobre Vehículos de Tracción Mecánica es un tributo directo que deben pagar los propietarios de la mayoría de vehículos por el mero hecho de poseerlo y de poder circular. Este impuesto se paga de forma anual y tiene vigencia del 1 de enero a 31 de diciembre.

En principio, todos los vehículos deben pagar el impuesto de circulación, aunque a efectos prácticos la ley (Real Decreto 2/2004) identifica en primer lugar una serie de vehículos que por su especial consideración y por no estar destinados a circular no están sujetos al impuesto, así como otros que están exentos de pagar:

- Vehículos considerados de colección.

- Vehículos en situación de baja y no sean aptos para circular.

- Vehículos que tengan un permiso puntual para circulación en carreras u otro tipo de eventos deportivos o festivos.

- Vehículos oficiales de las administraciones públicas adscritos a la defensa nacional o seguridad ciudadana.

- Vehículos de organismos consulares, representaciones diplomáticas y todos aquellos extranjeros acreditados para circular por el país.

- Ambulancias, Autobuses y microbuses y aquellos vehículos destinados al transporte público con más de nueve plazas.

- Vehículos destinados al transporte de personas con movilidad reducida.

- Tractores, remolques y semirremolques que cuenten con la Cartilla Agrícola.

Pero es que además de este impuesto hay otros que gravan a los vehículos, como el impuesto de matriculación, el impuesto sobre el valor añadido, el impuesto sobre las gasolinas, las transmisiones patrimoniales (en el caso de segunda mano), limpieza en túneles de lavado, el seguro anual del vehículo. Usted por otra parte paga el Impuesto especial sobre hidrocarburos y posteriormente el 21% sobre la gasolina que expende su gasolinera. Impuestos, impuestos y más impuestos. Fuente: MotorPasión

Nos encontramos ante un medio de transporte que más gastos acarrea a los propietarios de vehículos.

Los Ayuntamientos se encargan de la gestión, la liquidación, la inspección y la recaudación del Impuesto de Circulación.

Cada ayuntamiento tiene limitado por ley el impuesto de Circulación a los usuarios de acuerdo con el fijado para cada provincia, de acuerdo con la ley Reguladora de las Haciendas locales. Pero cada ayuntamiento es libre de subir el impuesto, partiendo de los mínimos que fija esta ley reguladora ¡Y vaya que lo suben ¡

Los criterios para su definición dependerá fundamentalmente de la potencia del coche y de lo ecológico que sea.

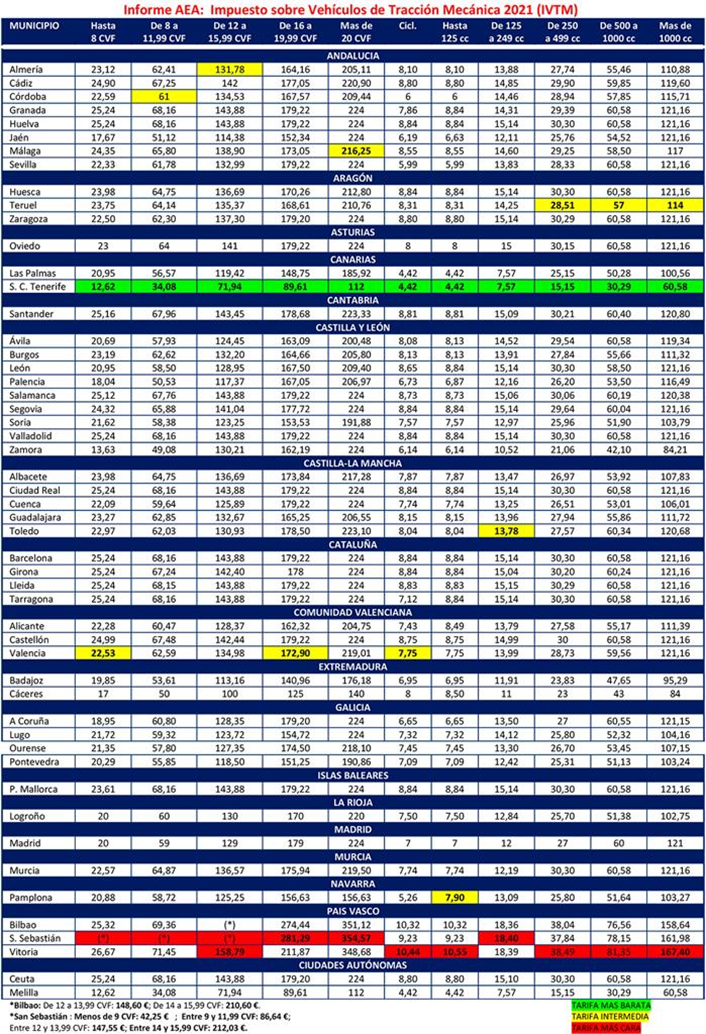

Se dan muchas paradojas como por ejemplo el de un municipio muy pequeño en cuanto a su estructura vial, por citar algún ejemplo, como el de Berango en Bizkaia (Euskadi) situado en la Comarca del Gran Bilbao, que a 3 de Febrero del 2022 tenía 6.588 habitantes. Es el caso de un vehículo que esté entre 16 y 19,99 caballos fiscales, que paga por Impuesto de Circulación 230.75 euros anuales (año 2021), cuando en otros municipios mucho más grandes e importantes en todo el Estado pagaría con la misma potencia: Madrid 179 euros, Barcelona 179.22, Valencia 172.90, Cáceres 125, Coruña 179.20, Alicante 162,32, Burgos 164.66, Logroño 170, Vitoria 211,87. Fuente AF Industria.

¿Cómo se explica esta circunstancia?

La Ley Reguladora de las Haciendas locales, dispone de unas tarifas base sobre las que cada hacienda puede aplicar un coeficiente de incremento máximo, hasta llegar a las anteriormente mencionadas. Podría interpretarse que a pesar de que dicho ayuntamiento cumple escrupulosamente la legalidad vigente, la tarifa que por ejemplo se expone para vehículos entre 16 y 19,99 caballos fiscales, es abusiva si la comparamos con ciudades mucho más importantes.

Los ayuntamientos podrán incrementar las cuotas mínimas fijadas en las tarifas del impuesto mediante la aplicación de un coeficiente, el cual no podrá ser superior a 2, es decir el doble. El coeficiente podrá fijarse para cada una de las clases de vehículos previstas en el cuadro de tarifas, el cual podrá ser a su vez diferente para cada uno de los tramos fijados en cada clase de vehículo, sin exceder en ningún caso del límite máximo. Sobre estas cifras autorizadas, el incremento que cada ayuntamiento fija al final para el ciudadano son muy diferentes. En el impuesto de circulación, la posibilidad de maniobra por parte de los ayuntamientos es amplia y los criterios muy diversos. Compárela con la que su ayuntamiento le pasa cada año. Cabreante ¿Verdad? Fuente Revista ECOMOTOR.

Consultado a este ayuntamiento, próximo a Getxo (90.000 habitantes) nos indican que “las tarifas sobre Vehículos de Tracción Mecánica, como en los demás ayuntamientos, para los vehículos catalogados como turismos, las han dividido en seis tramos. De esos seis tramos, los tres que se refieren a los turismos con una potencia fiscal más baja, son similares o inferiores a otros ayuntamientos; y los tres tramos referidos a turismos con una potencia fiscal más elevada en general son parecidos o superiores a otros ayuntamientos, si digo bien PARECIDOS O SUPERIORES A OTROS AYUNTAMIENTOS. Sin citar cuales.

¿Pero bajo que criterio se establece estas tarifas impositivas? ¿Simplemente compararse con otros ayuntamientos muchísimo más importantes y con mucha mayor complejidad en su estructura vial?

¿Cómo este impuesto puede ser más elevado para esta potencia fiscal en este pequeño pueblo Bizkaino que Madrid, Barcelona, Burgos, Vitoria-Gasteiz, Valencia o Coruña?

Imagínense por un momento un titular de un coche de alta gama, comprado en su día de segunda mano, actualmente con más de 18 años de antigüedad, 18 caballos fiscales y persona jubilada. Su coche escasamente alcanzaría en el mercado a la venta un precio estimado de 4.000 euros. Debería pagar en el caso apuntado anteriormente 233 euros anuales por el Impuesto de circulación, además de todos los impuestos adicionales que hemos mencionado. Además en el caso mencionado de Berango (Bizkaia), no dispone de ninguna bonificación por antigüedad del vehículo.

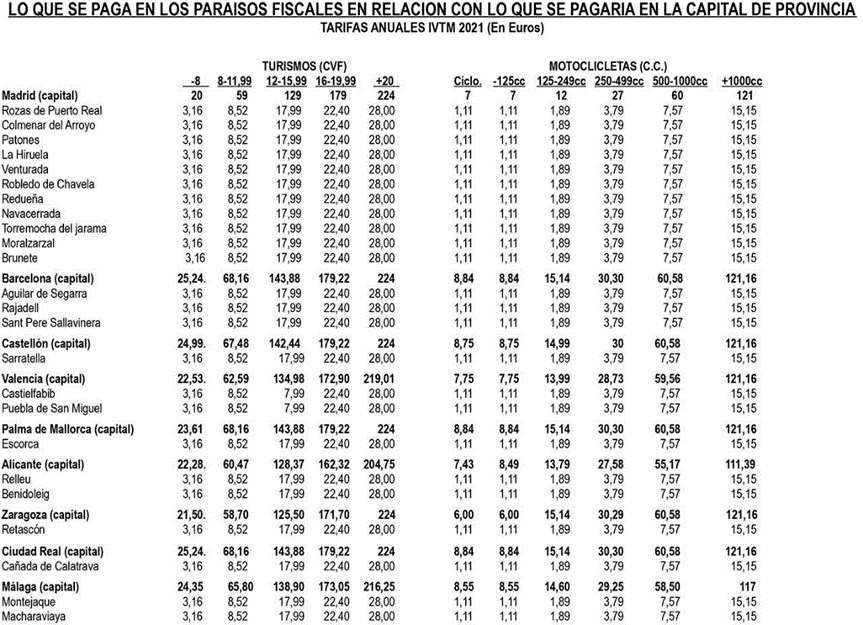

También existen los llamados paraísos fiscales en el Impuesto de circulación. En el siguiente cuadro tenemos las potencias fiscales para coches y a la derecha para las motos. Vean las diferencias entre grandes ciudades y pueblos pequeños.

ALGUNOS PARAISOS FISCALES

Un informe sobre fiscalidad municipal del automóvil de Automovilistas Europeos Asociados (AEA), organización dedicada a la defensa de los conductores, revela importantes diferencias de tarifa entre los distintos ayuntamientos españoles, en algunos casos de más del 365%. Estas diferencias explican que se hayan creado auténticos ‘paraísos fiscales’.

Sólo en siete pequeños municipios, con una población entre 500 y 14.000 habitantes, se matriculan el 37,5% del total de coches de empresa de toda España por su privilegiado tratamiento fiscal.

Estos municipios son: Colmenar de Arroyo, Robledo de Chavela Moralzarzal, Venturada, Las Rozas de Puerto Real y Brunete, en Madrid; y Rajadell, en Barcelona. ¿Qué les parece este desaguisado?

En el caso de las motos, las diferencias de tarifa entre municipios también son notables. Según el informe de AEA, una motocicleta de 600 centímetros cúbicos paga en Santa Cruz de Tenerife o Melilla 30,29 euros, en cambio, en San Sebastián paga 81,35 euros. ¡Un 168% más! En general en el País Vasco, que se conoce que es alto el nivel de vida, el impuesto de circulación está bastante elevado frente a otros municipios de España.

La recaudación de este impuesto IVTM es muy esperada por los ayuntamientos porque llenarán sus arcas municipales con unos 3.800 millones de euros. Un total de 36.403.276 propietarios de vehículos están obligados a su pago. Hay una tarifa mínima establecida pero la ley permite incrementarla cosa que como ya he mencionado hace cada ayuntamiento.

Como podrán comprobar a continuación en el siguiente cuadro, hay diferencias de tarifas superior al 365%. Hay alguna persona lucida que podría explicar esto de alguna manera. ¿Cómo es posible semejante batiburrillo entre los ayuntamientos?

Fuentes: Clika coches/Bolsamanía/Motos.net

Finalmente decir que en 2019 la recaudación del Estado solo por los automóviles ascendió a la friolera cifra de 30.888 millones de euros según los cálculos de la patronal de fabricantes de automóviles. Anfac. Fuente . LIBREMERCADO.