Ingresos menos gastos igual a ahorro. Hasta aquí la ecuación es sencilla.

Suponiendo que los primeros superan a los segundos, tendremos un resultado positivo. Pero a partir de aquí… ¿qué trato le das a tus ahorros?

El sentido común marca que debemos apartar un porcentaje de los mismos a generar un «fondo de emergencia». Un capital que nos dé una cierta tranquilidad para hacer frente a imprevistos. ¡Ojo! Aquí cada persona pone la etiqueta de «emergencia» según su criterio. Pero si somos demasiados laxos en este punto, podemos terminar englobando dentro de la definición de emergencia, al cambio del teléfono móvil cada año por otro con pantalla más «cool».

Para la parte que no sea el fondo de emergencia, deberíamos intentar al menos no perder poder adquisitivo. Esto es, igualar el efecto de la inflación.

En una charla reciente, destaqué el hecho de que los españoles queremos sacar una alta rentabilidad por nuestras inversiones, pero asumiendo el mínimo riesgo. Y esta ecuación sí que no sale por ningún lado.

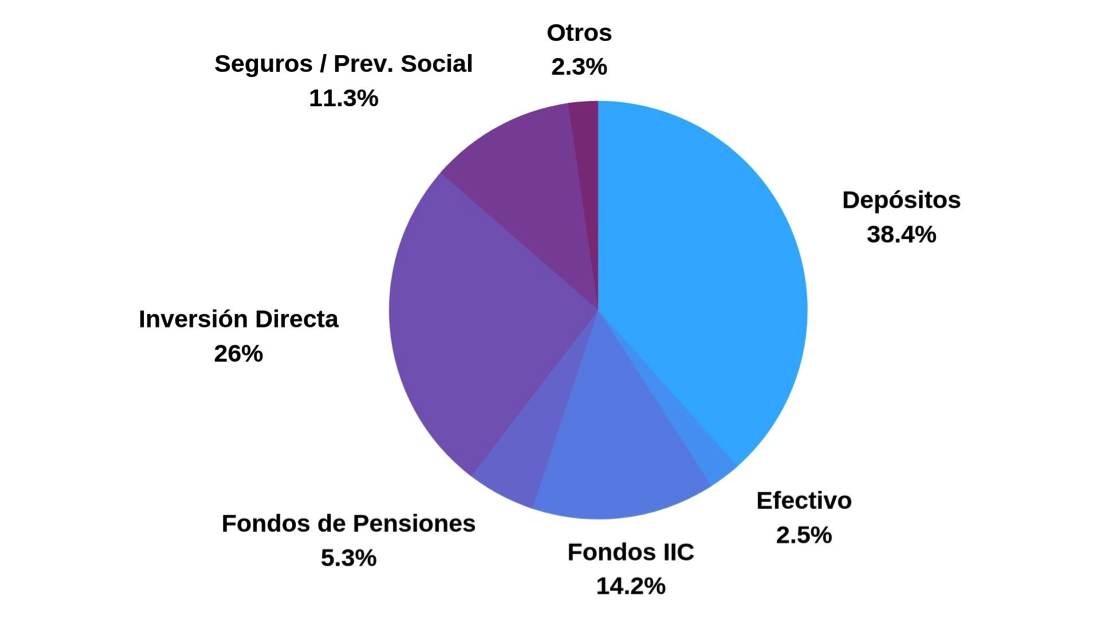

Curiosamente, la realidad no se corresponde con el deseo:

En el gráfico superior, con los datos del último informe de INVERCO sobre la evolución del ahorro financiero de las familias españolas, se puede observar que el 40% está en depósitos o cuentas de efectivo que generan prácticamente un 0% de interés, versus una inflación promedio del 2%. Es decir que cada año y casi sin darnos cuenta, una parte importante de nuestros ahorros está perdiendo dinero. Nos estamos descapitalizando.

El razonamiento que subyace muchas veces detrás de este comportamiento es el siguiente: preferimos “mantener el importe ahorrado”. Al fin y al cabo, sigo teniendo mis X euros intactos, se suele pensar. Claro que dentro de cinco o de diez años, con esos X euros haremos bastante menos que en la actualidad.

Es como el cuento de aquella persona que nunca notaba el aumento del precio de los combustibles porque total, siempre le ponía 20 euros al depósito. Claro está que cada vez hacía menos kilómetros con su coche.

Para combatir precisamente el efecto nocivo de la inflación, tenemos una serie de instrumentos o vehículos de inversión. Cada cual tiene su particularidad y puede que unos encajen mejor que otros en nuestro perfil.

Pero antes de decidir que «vehículo» utilizar, deberemos definir un objetivo.

¿Dónde queremos llegar con ese vehículo de inversión?

Imaginaos cuando preparamos nuestro viaje de vacaciones o un puente. Lo primero que tenemos que decidir es donde queremos ir. Sin este primer punto, el resto no tiene sentido. Luego vendrá lo demás y decidiremos si vamos en avión, en tren o utilizamos nuestro coche.

El tiempo del cual disponemos para ese objetivo es importante y nos hace ser realista sobre la viabilidad del viaje. No es lo mismo en una escapada de tres días visitar una ciudad que está a 2 horas de avión, que pretender utilizar ese puente para visitar Sídney. Evidentemente que en tres días casi no tendremos tiempo ni de llegar.

Con la inversión el planteamiento tiene ciertas similitudes.

Si nuestro horizonte temporal para el objetivo que nos hemos marcado es a tres años vista, no lo podemos afrontar igual que si tenemos 20 años por delante. Las expectativas son diferentes, los riesgos asumibles serán otros y los tipos de instrumentos que utilicemos probablemente no sean iguales.

Bien, siempre tenemos la opción de iniciar un viaje a la aventura y sin un objetivo establecido.

El problema es que con nuestros ahorros no podemos lanzarnos a la aventura “a ver qué pasa”.

En este caso el viaje nos puede salir muy caro.