La resolución del Banco Popular se realizó bajo la normativa del Marco Único de Resolución (MUR). Este hecho no tiene precedentes en Europa y las propias instituciones de la Unión están reconociendo que el Popular ha servido como experimento para comprobar que el mecanismo funciona.

Por tanto, Europa tomó a las 305.000 familias arruinadas como cobayas de laboratorio para verificar que el sistema funciona. Lo que se ha demostrado es que dicha resolución ha ido acompañada de múltiples irregularidades que podrían provocar que la Justicia europea determinara la nulidad de la misma. Esto es demasiado grave para que sea permitido en democracia.

En medio de esta situación, PwC realizó el preceptivo informe de auditoría de las cuentas del Banco Popular y se detectaron cambios de criterio contable respecto al ejercicio 2016 muy drásticos y que sólo se explican en el intento de cuadrar las cuentas y los argumentos del Banco de Santander a la hora de justificar la resolución, la compra por un euro y la ruina de más de 305.000 familias.

En dicho informe, los resultados sin efecto fiscal de 5.458 millones de euros se justifican, por un lado, por la no activación de los créditos por bases imponibles negativas durante el ejercicio 2017, por 3.487 millones de euros; y, por otro lado, se registraron 1.970 millones de euros derivados de los ajustes de naturaleza fiscal realizados como consecuencia de la resolución de Banco Popular y posterior adquisición por Banco Santander, que motivaron la desactivación de créditos fiscales por bases imponibles negativas y deducciones en cuota no aplicadas, así como el reconocimiento de nuevos activos fiscales diferidos por diferencias temporarias, y finalmente la baja de los activos fiscales diferidos por deterioros de participaciones y por insolvencias de créditos con sociedades vinculadas.

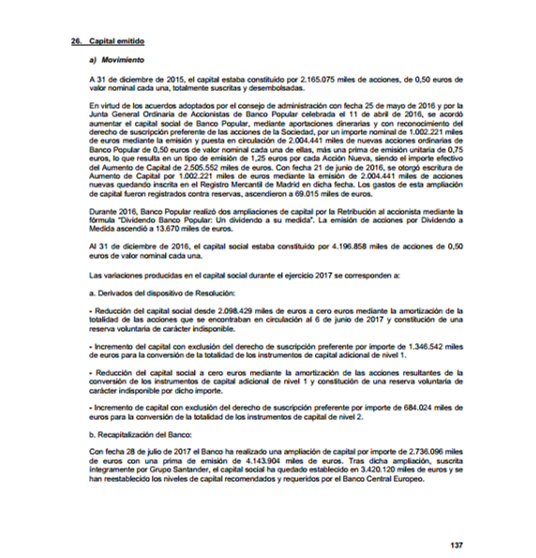

Con motivo de la resolución, se constituyeron en el primer semestre del ejercicio 2017 reservas voluntarias indisponibles por importe de 3.444 millones, 2.098 millones de euros por la reducción del capital social mediante la amortización de las acciones que se encontraban en circulación al 6 de junio de 2017 y 1.346 millones de euros por la reducción de capital derivada del incremento del capital con exclusión del derecho de suscripción preferente para la conversión de la totalidad de los instrumentos de capital adicional de nivel 1 y posterior reducción a cero mediante la amortización de las acciones resultantes de la conversión de los instrumentos de capital adicional de nivel 1.

Por otro lado, PwC introdujo en el balance casi 3.500 millones de reservas constituidas con capital social de accionistas y bonitas, algo que ya lo pusieron en la resolución, pero, visto en el balance, es chocante porque convirtieron el capital de accionistas y bonistas en reservas del Santander. El resultado de este movimiento contable fue que el Santander, por un euro, dispuso de 8.000 millones de euros de reservas que eran de accionistas y bonistas del Popular, una entidad que, según el informe pericial del Banco de España, era solvente y viable. Nunca un euro tuvo tanto beneficio a costa de la ruina de 1,2 millones de personas.

Ojala veamos justicia… Ya esta bien de sociopatas avariciosos, hay que pararles los pies y meterles en la carcel

Atendiendo al propio informe de Deloitte, Banco Popular contaba el 6 de junio con un patrimonio neto de 9.398 millones

estos 8.000 millones de euros de reservas que eran de accionistas y bonistas del Popular se tuvieron en cuenta en el informe de deloitte?

Y el ladron y sinverguenza de Guindos dijo :El Banco Popular sera lo que digan los accionistas.Y se juntaron todos los ladrones de la trama: Guindos,Rajoy, La botina ,Ponce ,Saracho, Albella,….y dijeron robamos el popular y arruinamos a todos los accionistas.Nos robaron mientras dormiamos esto solo lo hacen los miserables y despreciables.Esperemos que todas las maldiciones caigan sobre ellos y sus familias lo mismo que hicieron con nosotros,.

Después de las investigaciones a Puyol y al Rey, no estaría mal embestigar a la Botines.