Tal y como venimos publicando en los últimos días en Diario16, el día 10 de abril de 2017 se celebró una reunión del Consejo de Administración previa a la Junta General de Accionistas. El punto más importante de ese Consejo, más allá de la contratación de Ignacio Sánchez-Asiaín como Consejero Delegado tras la salida de Pedro Larena y de Miguel Escrig como director financiero, fue la aprobación del Plan de Capital que en la Junta Saracho no mencionó.

Uno de los puntos en los que se basaba esa estrategia de captación de 3.000 millones de euros de capital sin necesidad de acudir al marcado era la venta de la participación del Popular en el negocio de seguros que el banco tenía junto a la aseguradora alemana Allianz.

En 2011 Popular creó una nueva compañía con Allianz, que estaba participada en una proporción 40/60 para, la gestión de seguros, fondos y pensiones. En 2015, por la evolución del negocio, se firmó un nuevo acuerdo de distribución de seguros de no vida con Allianz. El Plan de Capital contemplaba la venta del 40% propiedad del Popular del holding formado por Allianz Popular Vida, Compañía de Seguros y Reaseguros S.A., Allianz Popular Pensiones y Allianz Popular Asset Managment SGIIC S.A.

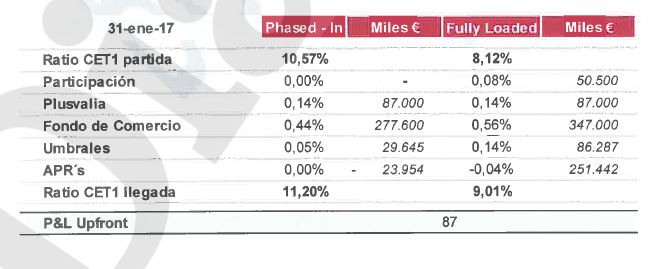

El precio de venta para dicha operación se estipuló en 485 millones de euros, un escenario basado en el análisis interno de la evolución de la compañía que se situaba por encima del plan de negocio. El impacto hubiera sido de 63 puntos básicos de capital en phase in y de 88 en fully loaded:

El proceso de venta de esta participación estaba centrado en negociar directamente con Allianz puesto que tenía un conocimiento pleno del funcionamiento de la compañía.

Sin embargo, a pesar de haberse aprobado en el Consejo de Administración, Saracho no vendió dicha participación y provocó, por un lado, que el Popular no captara ese capital y, en segundo término, que el Santander tuviera un grave problema con la aseguradora alemana.

El mismo día de la resolución Saracho exhumaba optimismo tras haber llevado a la sexta entidad financiera de España a la resolución y, sobre todo, hizo mucho hincapié en valorar positivamente que hubiera sido el Santander, y no otro, quien finalmente se hiciera con el Popular: «hemos sido adquiridos por un gran banco español […] es el final de una operación que se anunció de una manera particularmente singular por dos situaciones […] el Popular se incorpora a un banco que tiene un camino claro, que tiene un liderazgo muy claro también y que tiene identificado específicamente por qué el Popular […] El Banco Santander es una oportunidad para el Popular», afirmó Saracho en una entrevista realizada por Antonio San José, director de Comunicación del banco.

No obstante, Saracho había metido en un grave problema al propio Santander, banco para el que trabajó de la mano de Ana Patricia Botín, puesto que le ha costado 936 millones de euros a la entidad cántabra romper ese acuerdo existente con los alemanes, algo que se hubiera evitado de haber vendido Saracho su participación, además de una situación de enfrentamiento entre dos gigantes que ha durado más de dos años y que ha puesto en peligro el propio negocio de seguros del Santander, puesto que la exclusividad existente para la distribución de estos productos en las oficinas del Popular impedía realizar cualquier estrategia, además de chocar con los acuerdos que tenía el Santander con otras aseguradoras.

Otra prueba más de la OBSESION QUE TENIA EL SARACHO POR LLEVAR A LA RESOLUCIÓN AL BANCO POPULAR Y PODERLO REGALAR AL SANTANDER. No podía vender nada para provocar una CRISIS DE LIQUIDEZ.

El PARTDO ANTISISTEMA PP Y EL SARACHO LLEVARON A LA RUINA A MAS DE 305.000 FAMILIAS. ERC ES MAS NOBLE Y CONSTITUCIONALISTA QUE LA ORGANIZACION MAFIOSA PP.

https://www.eitb.eus/es/noticias/politica/detalle/2403674/barcenas-mafia–el-extesorero-pp-busco-negocios-camorra/

Buenos días DIARIO 16

GRACIAS un día más.

Hola a todos, gracias a diario 16 (verguenza para el resto)…mas pruebas , indicios, lo que su señoria Señor Calama desee,,esto empieza a ser como un combate de boxeo donde el pugil campeon (banco santander) no tiene prisa por noquear a su rival (nosotros, los estafados)……saben que nos tienen en sus manos y juegan con nosotros…el tiempo es el mayor enemigo que tenemos , ellos tienen todo el del mundo (que tambien es suyo )…los mayores iran desapareciendo de una maner u otra y a los que quedemos con vida , pues puffff, a saber como estaremos de moral, animo o salud….en fin …otro genocidio mas de las elites corruptas de este nuestro querido pais….totalllll en cuatro dias otro caso de corrupcion saldra y asi vamos tirandillo,,,pues lo dicho señor calama, usted sin prisa, vamos y no se le ocurra hacer ningun tipo de filtracion a la prensa como hacia su querido amigo garzon,,,,vayan de comilona en comilona estas navidades ,llamen a sus secuaces y complices de esta estafa y ya si eso lo vayan cerrando poco a poco,,,,,,,que cuadrillla de miserables…..espero que la vida sea justa y eso del karma sea una realidad….un saludo a la gente de bien

EL POPULAR ES UN BANCO SOLVENTE Y SU FUTURO LO DECIDIRAN «sus acccionistas»…DE GUINDOS, EX MINISTRO DE ECONOMIA Y GANSTER EN ACTIVO….Solo por estas declaraciones deberia estar bajo arresto al menos domiciliado hasta que cantara el hijo de perra este……(perdon a los canes)

Tiene usted toda la razón en casi todo. Si es en todo o no, solo el tiempo lo dirá. De momento al Juez Calama no se le puede meter en el saco de los otros como el garzon y su amiguete andreu, más que muy amigables y comprensivos con el banco del ya fallecido querido emilio. De momento Calama está haciendo buenas preguntas a los imputados y ha llamado a declarar como testigos a guindos y albella, cosa que el andreu no hubiera osado ni de casualidad, su dueña se lo habría impedido. Calama de momento parece que sabe que el Juez y quien tiene el deber de sacar la verdad y poner a los malos bajo los focos es él, él es quien manda en esta instrucción y no la defraudadora de la lista Falciani.

Visteis que ceremonioso fue el Carlos Herrera de la Cope, haciendo la entrevista mañanera a el ladrón mariano rajoy, y como lo despidieron, especialmente el pelota de el Encinas; que vergüenza, no se habló nada del Banco Popular, y seguro que en su puñetero libro tampoco lo hace.

Que se puede esperar de una prensa rastrera -excepto nuestro Diario16- y que están todos subvencionados por el banco cantabrón; prácticamente todos los medios de difusión, y la ristra de políticos están endeudados hasta las cejas.

Ah, y el señor rey nuestro dándole la mano la del banco, la marnie.

Repugnante, sí señor. Por lo menos ellos mismos saben que son repugnantes tapadores y traidores a su profesión y a la verdad. La cope es de los curas, ellos saben que irán a su infierno.

Gracias de corazón, cuando terminara este martirio que sin tener culpa, nos está matando, trabajo estupendo todos los días

FONDOS

Los reembolsos en Allianz Popular superan los 1.000 millones y ponen en riesgo el liderazgo de Santander AM

La firma asociada al desaparecido Banco Popular ha perdido casi 32.000 partícipes desde que empezó el año

La sangría se repite. Un mes tras otro. La gestora de fondos del antiguo Banco Popular sufre reembolsos cada vez más abultados y el dinero en retirada supera ya los 1.000 millones de euros. Una espantada que pone en peligro el liderazgo del mercado que el Santander se prometía con la adquisición de Allianz Popular, prevista para el primer trimestre de 2020.

A pesar de que los mercados volvieron a acompañar al alza en noviembre, nada menos que 161,6 millones de euros salieron de los fondos de inversión de Allianz Popular, según los datos provisionales remitidos por la gestora a la patronal Inverco. Si esta cifra se suma a los reembolsos netos que la gestora ya venía soportando hasta octubre, la retirada de capitales roza los 1.120 millones de euros en lo que va del año y a falta de solo un mes para que este 2019 termine.

La cifra, además de insólita en toda la industria española de gestión de fondos, se queda holgadamente por encima de la que sufre BBVA, segunda gestora por abajo en lo que va de año en el ranking de reembolsos netos elaborado por Inverco. Hasta noviembre, con datos provisionales para este undécimo mes, la firma sufría reembolsos de ‘solo’ 704,58 millones de euros. La comparación es dolorosa si se hace frente a Bankia, que lidera las captaciones en estos once meses con entradas por nada menos que 1.277 millones.

La retirada en los fondos de la gestora del desaparecido Popular no ha frenado en los últimos meses, ni siquiera con el mercado al alza

Aunque es imposible prever el rumbo que tomarán las cifras de una gestora por su comportamiento en el primer mes del año, Allianz Popular se ha venido colocando entre las gestoras que han sufrido reembolsos más notables ya desde el mismo enero. Entonces, la firma de inversión que habían montado a medias la aseguradora alemana Allianz y el español Banco Popular veía salir de sus productos 79,41 millones de euros, el sexto peor registro de toda la industria.

Aquella cifra supuso un 7,4% del total de reembolsos netos que tuvierno lugar en los fondos de inversión españoles con el estreno de 2019. Ahora, Allianz Popular se sitúa entre los rezagados de la industria, puesto que en su conjunto se habrían registrado suscripciones netas por cerca de 137 millones de euros en lo que va de año. Y descontando ya los 61,77 millones retirados a lo largo de noviembre que apunta Inverco en su estadística provisional.

CAÍDA DE PARTÍCIPES HASTA UN VIRTUAL TERCER PUESTO

Una derivada más de esta huida constante de capitales de una marca que tiene escrito su fin en la próxima absorción por parte de Santander AM es la salida de partícipes. Inversores de los fondos de Allianz Popular que han retirado todo el dinero que tenían confiado a estos vehículos. Desde que empezó el año, y según los últimos datos facilitado por la gestora a la patronal del sector, han desaparecido 31.862 cuentas partícipes, un número que supone más del doble de lo que acumulan firmas como Abante o Azvalor.

La combinación de esta abultada retirada de capitales y partícipes se traduce en una clara amenaza para el liderazgo virtual del sector que se prometía la gestora del Santander cuando se anunció la operación de integración de Allianz Popular el pasado mes de junio.

Entonces, la firma asociada al desaparecido Banco Popular contaba con 8.230 millones de euros de patrimonio gestionado en fondo, sin contar con planes de pensiones ni sicavs. Con los 37.313 de Santander AM, se sumaban 45.543 millones de euros bajo gestión. O lo que es lo mismo, por encima de los 44.712 millones que atesoraba la gestora de CaixaBank y también de los 39.566 millones de BBVA que, precisamente, desbancó al Santander del segundo puesto del ranking nacional en febrero de 2018.

La brecha entre los reembolsos sufridos por Allianz Popular y BBVA, segunda en el ranking, supera los 400 millones de euros en lo que va daño

La situación menos de medio año después es sensiblemente diferente a aquella. Allianz Popular cuenta en la actualidad con 7.548 millones de euros bajo gestión. Y el Santander ha visto mermar su cifra hasta los 38.234,8 millones de euros. La suma se queda ahora en 45.782,8 millones de euros que resultan insuficientes para destronar a CaixaBank, pues la gestora de la entidad catalana aglutina 46.566,1 millones de euros, según los últimos datos aportados a la patronal. La firme apuesta por la gestión de carteras tiene mucho que decir en esta cifra.

Por partícipes, las dos gestoras fusionadas conseguirían 1,24 millones de cuentas, de las cuales 989.937 corresponden al Santander y las 251.393 restantes a Allianz Popular. En este caso, la firma tendría que conformarse con el tercer puesto del ranking. De nuevo CaixaBank sería incontestable en el liderazgo con casi 3,75 millones de cuentas partícipes, pero también llevaría ventaja BBVA con 1,3 millones.

Según dicen las malas lenguas ( o las buenas, según se mire ), el día que el Saracho hizo la entrevista con Antonio San José, iba rayado hasta las cejas. Lo cual tampoco me extrañaría mucho, porque rayarse suele estar bien visto entre las élites, pues no tiene las connotaciones marginales que sí tiene el administrarse otro tipo de sustancias. Además, cuadra bastante con el ego del personaje y explicaría en gran parte el por qué estaba tan exultante y tan optimista en la entrevista, que parecía que no cabía en sí de gozo.

Pero es que, aunque no fuera rayado, la arrogancia y el cinismo que este personaje deja traslucir en sus palabras no tiene parangón. Dice en la entrevista: » hemos sido adquiridos…», o sea, NOSOTROS, primera persona del plural. Se refiere entonces a él y a los demás, que somos los accionistas. Hay que ser cínico, mentiroso y miserable para incluirse él como adquirido cuando no tenía ni una sola acción del Banco Popular. El Saracho no se jugaba absolutamente nada. Y al decir «hemos …», este miserable deja entrever claramente que está siendo muy cuidadoso de no mencionar la palabra «accionistas», porque es perfectamente consciente de que los ha arruinado a todos. El hombre que según sus propias palabras vino a «crear valor para los accionistas». No se puede ser más cínico y más miserable.

Luego también el subconsciente le delata cuando dice: » es el final de una operación…». Es decir, si hay un final, es porque hubo un principio y un trayecto hasta ese final, una operación que tuvo un comienzo y que se fue orquestando hasta llegar a ese final que a él le puso tan eufórico en la entrevista. Un final que a él le pareció de puta madre porque no era accionista, el muy cabrón.

También dice: «el Banco Santander es una oportunidad para el Popular». Más miserable y más cínico todavía. Será al revés, el Banco Popular es una oportunidad para el Santander, ¡y menuda oportunidad! Nunca un irrisorio euro dio para tanto.

Personalmente opino, que llamarle hijo de puta a este personaje, no es insultarlo, es definirlo, es hacer referencia a su esencia misma.

Muchas gracias a Diario 16, a D. Esteban, al resto de magníficos colaboradores y un saludo a todos los robados.