Ni el asesoramiento de Uría y Menéndez pudo evitar que la declaración de inviabilidad del Banco Popular enviada por Emilio Saracho al Banco Central Europeo (BCE) estuviera incompleta, lo que sería otra clave de nulidad de la operación, una más que deberá tener en cuenta la Justicia, tanto la española como la europea. De todos modos, ante un hecho de este calibre, podría resultar extraño que los organismos judiciales españoles aún no hayan entrado de oficio y continúen centrándose en el contenido de las diferentes querellas y demandas interpuestas. Sin embargo, de por medio está el Santander, lo cual lo dice todo.

El documento en que se demuestra que la declaración FOLTF (fail or likely to fail) estaba incompleta es el propio informe pericial del Banco de España entregado a la Audiencia Nacional y se basa en el contenido del acta de la reunión del Consejo de Administración celebrada el día 6 de junio. En referencia a este asunto los peritos declaran lo siguiente:

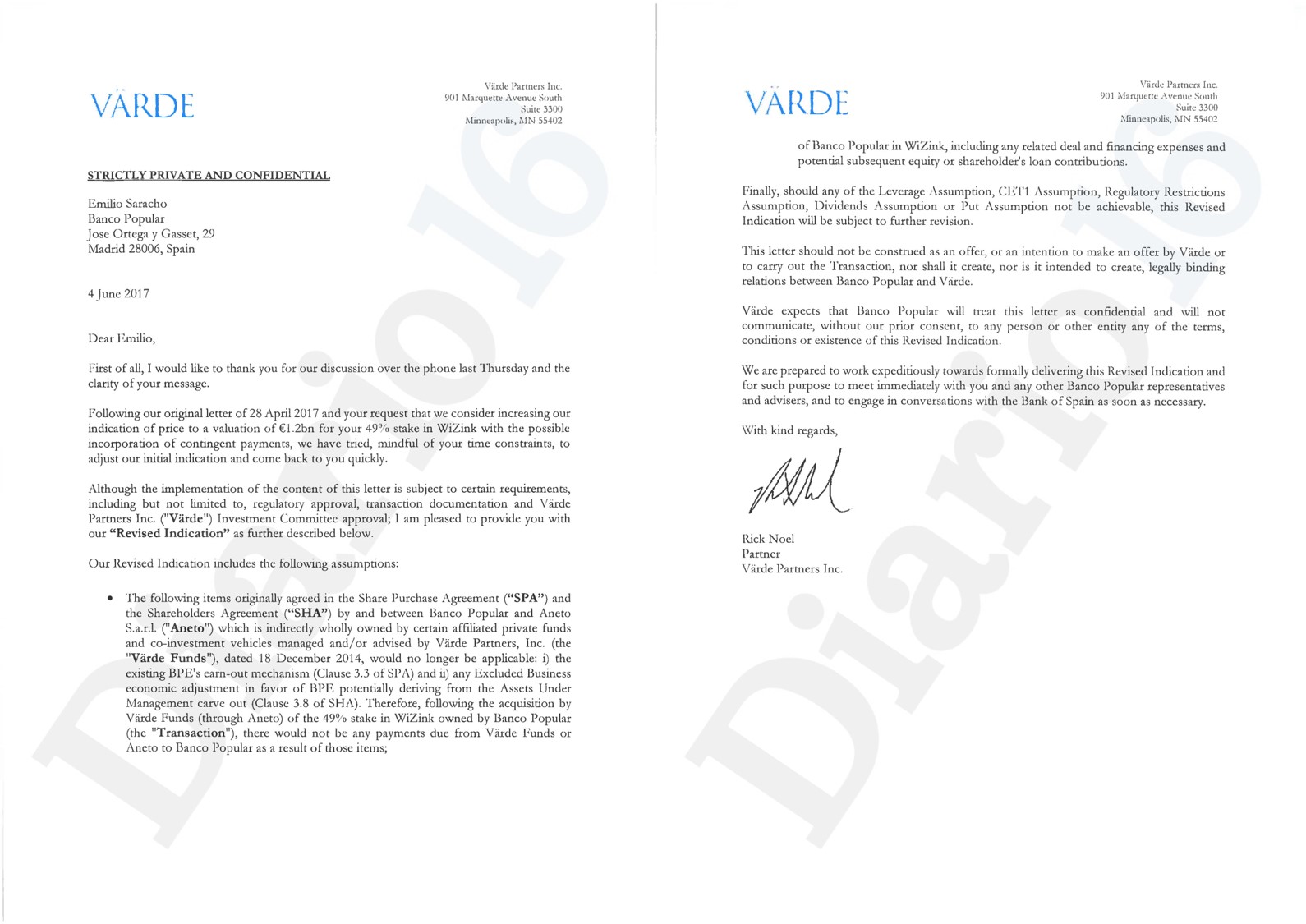

«Las previsiones contenidas en este Plan de Negocio son las que se mencionan en el informe sobre situación de solvencia anexa al acta del Consejo de Administración de 6 de junio de 2017. A diferencia del Plan de Negocio, este documento únicamente incorpora las pérdidas, de las que como hemos dicho no hay evidencia suficiente al ser estimaciones del resultado de revisiones en curso. Igualmente, no incorpora ni la posible ampliación de capital, ni los incrementos de solvencia previstos por ventas de sociedades, ya tratadas, en especial Wizink y Totalbank que se esperaba que generasen 2,25 puntos de capital en el ejercicio, mejorando por tanto la situación de solvencia del Banco […] No podemos dejar de señalar que, a pesar de que aparentemente el BCE conocía el carácter de estimaciones de las provisiones necesarias, nos llama la atención que en la declaración de posible insolvencia del 6 de junio de 2017 no se señalara el carácter provisional de estos importes o que los ratios de solvencia mejorarían por las operaciones de ventas de sociedades en curso o, incluso, por una posible ampliación de capital».

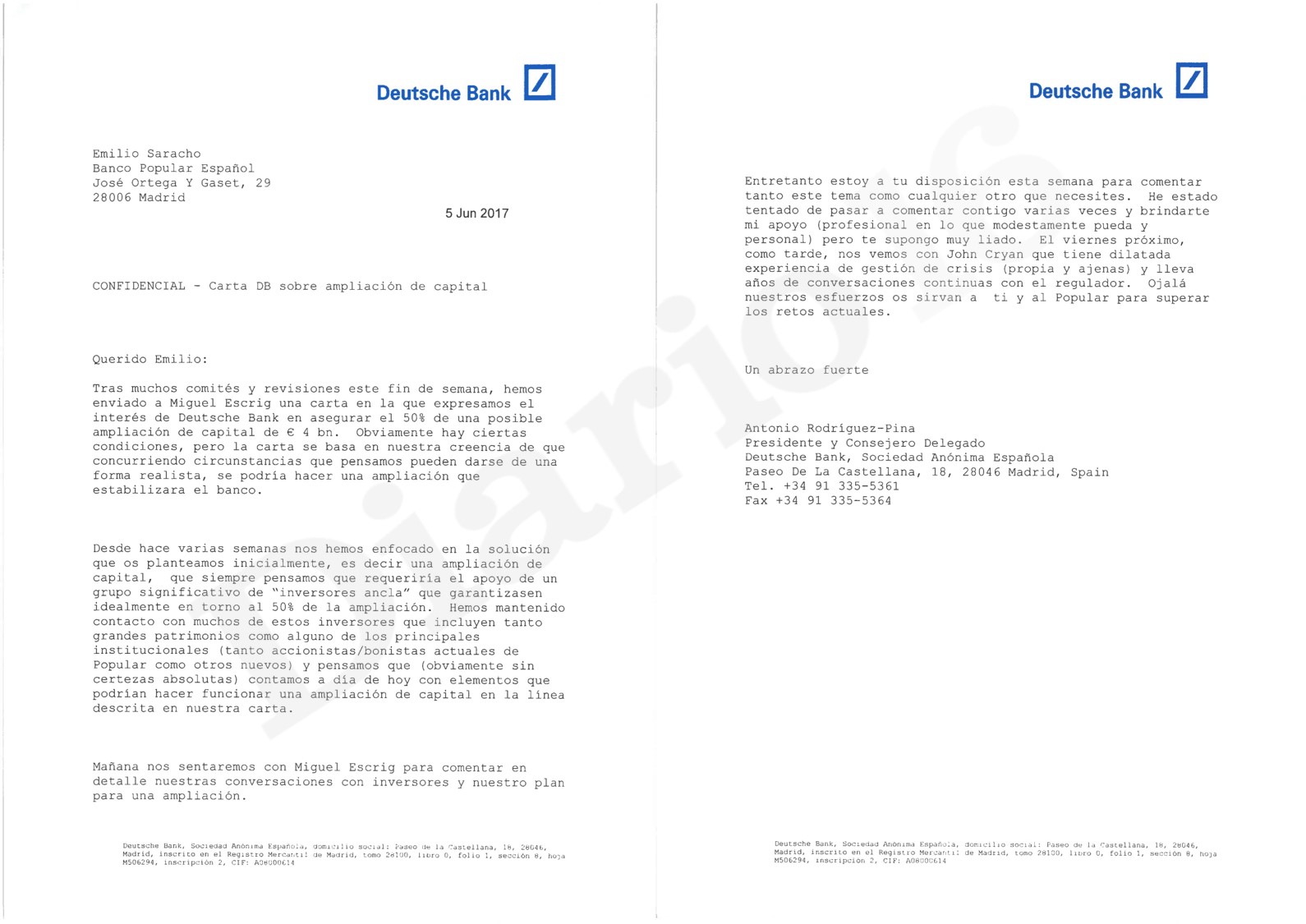

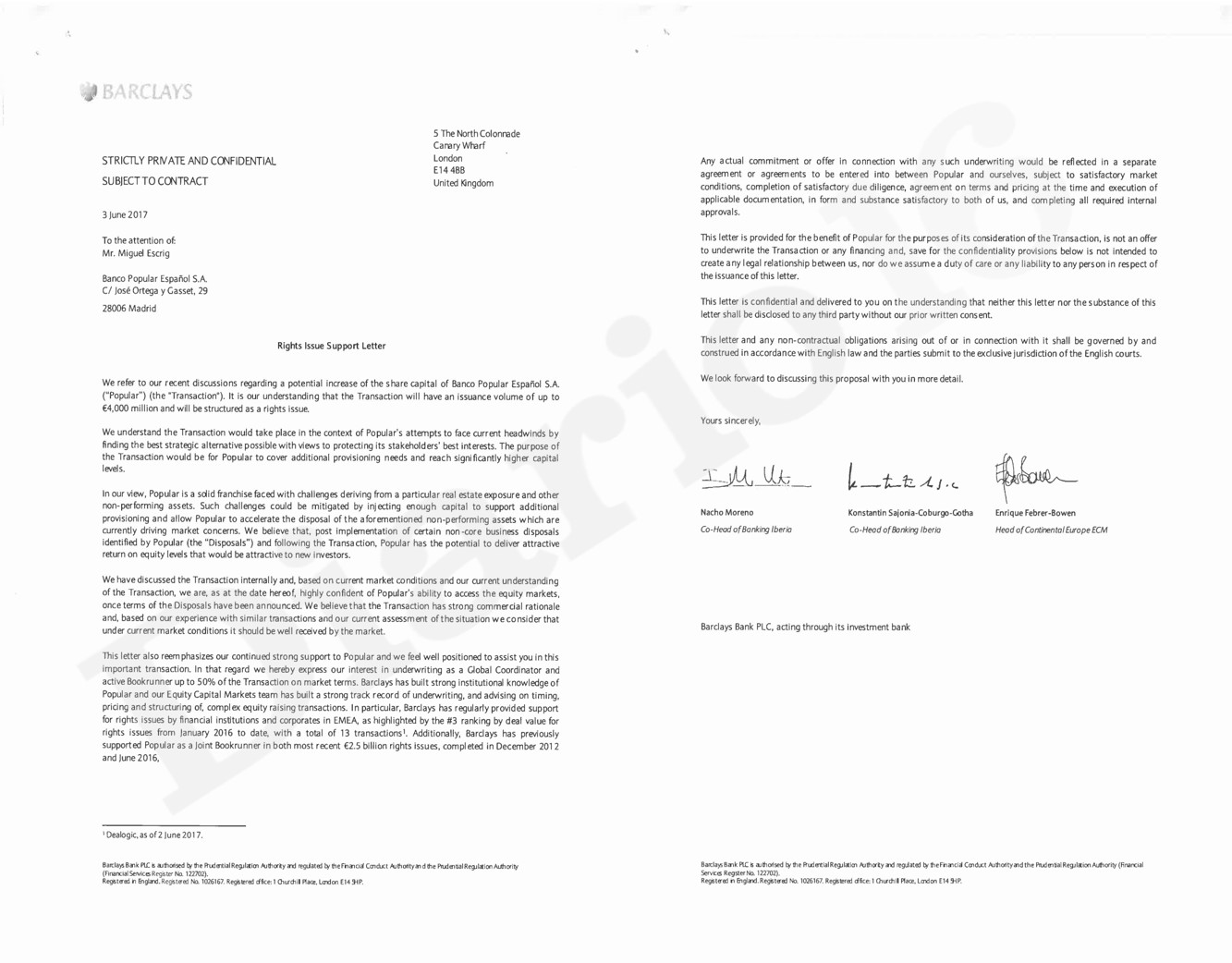

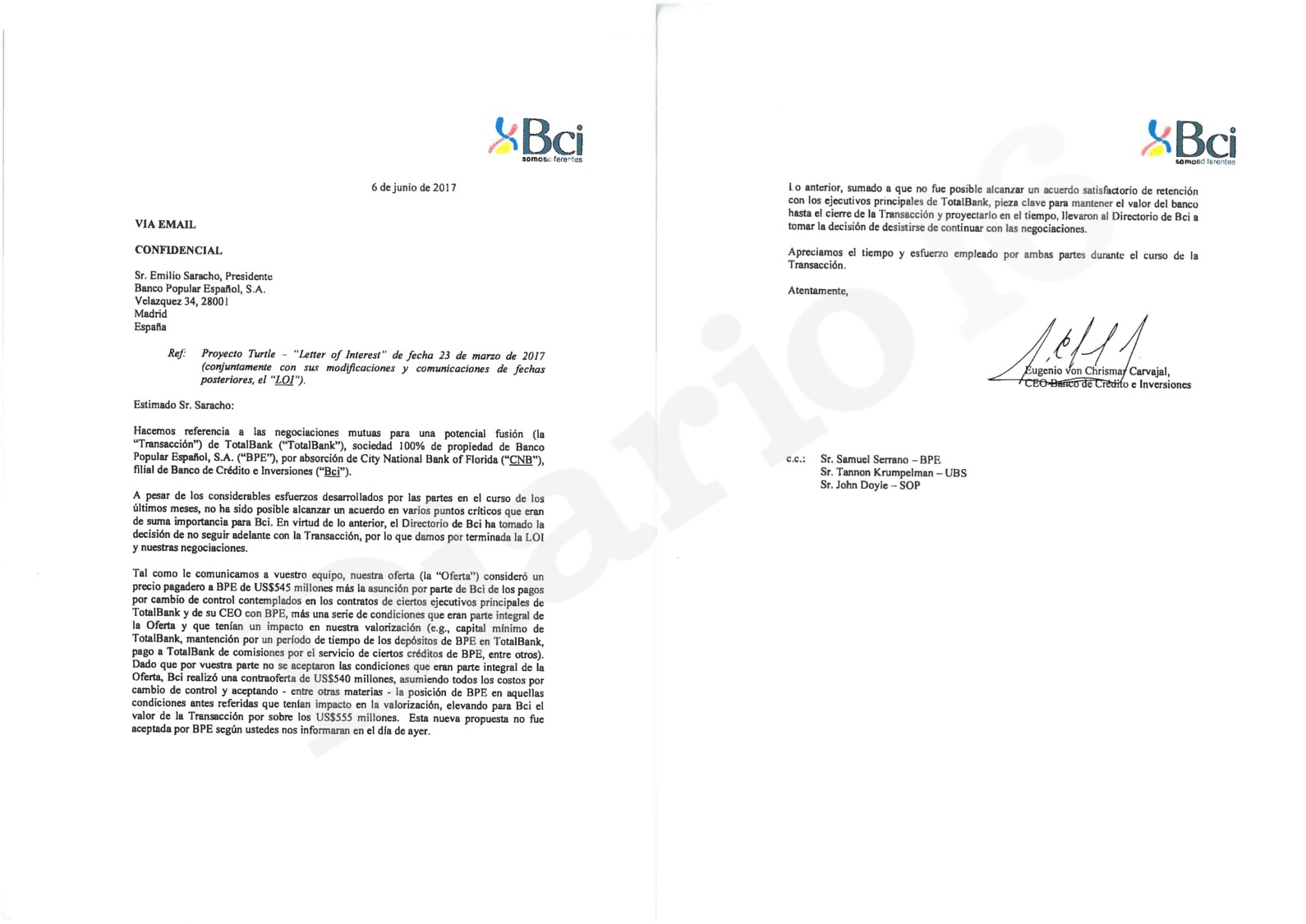

Por tanto, según el Banco de España, se declaró al Popular inviable sin tener en cuenta factores que hubieran sido fundamentales para cualquier banquero, salvo para Emilio Saracho. Diario16 lleva años mostrando documentos que demuestran cómo el presidente que llevó a la sexta entidad financiera de España a la resolución no hizo nada para ampliar capital —ya fuera por las ofertas recibidas de Barclays o de Deutsche Bank, ya fuera por la de Antonio del Valle (en la que, presumiblemente, hubiera entrado también el chileno Luksic)— ni para vender los activos no estratégicos (WiZink y TotalBank), cuando tenía propuestas firmes para ello.

Por tanto, si el BCE aceptó la inviabilidad presentada por Saracho a sabiendas de que estaba incompleta o de que, como dice el Banco de España, tenía conocimiento del «carácter de estimaciones de las provisiones necesarias», además de que la entidad estaba monitorizada, esto quiere decir que, presuntamente, el supervisor europeo fue connivente con la operación diabólica que arruinó a más de 305.000 familias. De ahí que se comprenda mejor cómo el día 5 de junio el Comité Ejecutivo del Banco Central Europeo acordó que no pondrían ningún tipo de objeción de las líneas de liquidez de emergencia con un plazo de madurez de hasta el 14 de junio y, unas horas después, el Consejo de Gobierno del BCE sólo aprobó aquellas que tenían una fecha de madurez del 8 de junio. Por lo tanto, y teniendo en cuenta las fugas de depósitos de ese día protagonizado por entidades, organismos y administraciones públicas, el BCE estableció la fecha en la que el Popular debía caer. En consecuencia, desde Frankfort ya se decidió que el Popular sería resuelto, como muy tarde, el día 7 de junio.

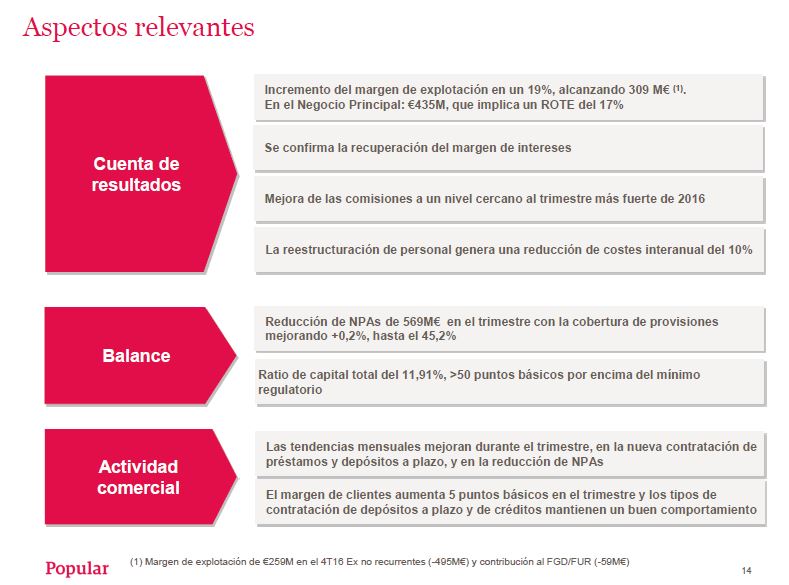

Por otro lado, a lo anterior hay que unir que en el primer trimestre de 2017 se produjo un incremento del margen de explotación del 19%, lo que tuvo como consecuencia un ROTE del 17%. Es decir que, tal y como indicábamos en este medio, esta ratio se encontraba en doble dígito antes de que se iniciara la crisis liquidez en el segundo trimestre. Además, los márgenes de intereses tuvieron una recuperación y mejoraron las comisiones «a un nivel cercano al trimestre más fuerte de 2016», afirma un documento interno publicado por Diario16 en días pasados. Respecto al balance del Popular, ese primer trimestre tuvo como principales hitos una reducción de los activos improductivos (NPAs, por sus siglas en inglés) en 569 millones de euros y una mejora de la cobertura de provisiones. Por otro lado, la ratio de capital se encontraba 50 puntos básicos por encima del mínimo regulatorio. En referencia a la actividad comercial, el Popular tuvo unas tendencias mensuales que mejoraron durante ese primer trimestre de 2017, sobre todo gracias a la contratación de préstamos, depósitos a plazo y por la indicada reducción de NPAs. El margen de clientes tuvo un incremento de cinco puntos básicos y los tipos de contratación mantuvieron un buen comportamiento.

Todos los movimientos de Saracho iban orientados hacia el escenario de resolución, sobre todo después de que el día 3 de junio la JUR y el FROB activaran el mecanismo de resolución de una entidad que, en base a estos datos y a estos hechos, era solvente y viable.

Buenos días DIARIO 16

Gracias Diario16. Cada día que pasa está más claro. Cada día que pasa también está más claro el tipo de justicia que hay en este país.

Y la justicia ciega sorda y muda abandonando a su suerte a 305000 accionistas y bonista todo para rescatar al moribundo santander artífice de este robo estafa con nocturnidad y alevosía

A los accionistas nos va a pagar el club de putas Bilderberg

Gracias de corazón por todo vuestro trabajo

Buenos días a todos, día 4 tengo el juicio ya os diré cosas.

El mallorquín Tòfol.

que haya suerte

Suerte compañero

Deberíamos ajusticiar nosotros mismos a estas «alimañas» parásitas e ineptas!! Emilio Saracho, te formulo una pregunta: Leyendo las afirmaciones de la Pericial de BdE ¿Es esta la clase de «KK» a la que te referías cuándo asumiste el compromiso de «dirigir» (implosionar mejor dicho haciendo honor a tu completa y «supuesta» ADMINISTARCIÓN DESLEAL) nuestra entidad Banco Popular de la que somos legítimos accionistas? Sobre la «DECLARACIÓN de INVIABILIDAD» que remitiste a la JUR y BCE, entendemos que se trataba también de una «mera o simple correspondencia comercial» con la Administración europea, verdad, apreciado Emilio, tal y como calificaste las «OFERTAS FIRMES DE AMPLIACIÓN DE CAPITAL GARANTIZADAS» por Deutsche Bank, Barclays o Credit Suïsse, igual que como cuando recibimos en casa o por email o móvil, ofertas tipo «Cofidis», «Vivus», etc ¿Tu DECLARACIÓN era en serio o era también fruto de tu «DIARREA MENTAL irrespetuosa» y tabernaria?

Tal vez, prefieras que te ayudemos en tu problema personal de «DISTORSIÓN» de la REALIDAD que parece sufres presuntamente…Muy posiblemente, y seguro que en ello coinciden muchos de los arruinados, algunos «Terapeutas» y «Psicoanalistas» iberoamericanos podrían prestrarte una inestimable ayuda y servicio a ti y a tus cómplices…

Salud y mucha suerte nos va hacer falta para derrotar a tanto mafioso que tenemos en la política española cómplices de lo que nos está pasando. Gracias Diario por vuestra desinteresada información.

Y los mafiosos bildelberg reunidos para seguir jodiendo a la gente de bien!!!

Para que está la justicia que verguenza, hace 2 años nos dejaron sin nada,y cada día se ríen más de nosotros

Gracias diario 16…..mientras este genocidio económico continúa la justicia mira hacia otro lado y los políticos a lo suyo….Esperemos que alguna autoridad reacione y entren en cordura 300.000 familias son muchas familias…..el comportamiento social puede estar en peligro……recuerden otros casos…un saludo a la gente de bien

Mucho odio y radicalidad este creando este pais,y mas sabiendo que su gobierno colaboro en el robo del Banco Popular,aruinando a mas de 300.000 FAMILIAS.La mayoria de los robados tenemos familia ,hijos padres y nietos.y este salvaje robo nunca se olvidara ira pasando de unos a otros,mientras no devuelvan lo robado.

Hola a todos, esperemos que entre un poco de cordura y empiecen a tener algun movimiento racional y con sentido comun,,,ya han rescatado al santander,,,,que sentido tiene el tener puteadas judicialmente a 300.000 familias de clase media trabajadora,,,,que haya algun movimiento politico o incluso de la familia real (estoy seguro que estan al tanto de este embrollo)

y que no radicalicen a una parte de la poblacion que es la que da estabilidad a este estado fallido,,,esto seria a parte de justo una muestra de que algo esta verdaderamente cambiando ,un aiire fresco de democracia, devuelvan lo que han robado impunemente a sabiendas de lo que estaban haciendo, a plazos o en otro tipo de acciones que sean equitativas, de los periodistas no esperamos nada de nada, SEÑORES han demostrado ustedes ser peor , pero mucho peor que la prensa del FRANQUISMO, estos quiza actuaban asi por miedo al dictador, ustedes lo hacen por otro dictador todavida peor, EL DINERO PROVENIENTE DE CORRUPTELAS COMO ESTA, teneis el alma podrida,,,,esperando como dije que alguna autoridad reaccione ,,,,,,,un saludo a la gente de bien

Tiene usted muy buenas ideas y tiene razón en el deseo de restablecer la justicia, pero lamentablemente vivimos donde vivimos y la historia está plagada de traiciones, corrupción, falta de justicia y gobernantes inmorales y que han ido hundiendo al país en la basura, por eso estamos a la cola de los países supuestamente civilizados. La frase «que buen vasallo si tuviera buen señor» es la historia de españa. Ojalá tenga usted razón, pero no deposite mucha esperanza en ello, y cuando se materialice totalmente la injusticia, a tener muy presente que aquí vale todo y que hay que barrer este estercolero, europa incluida.

Se está generando tanto odio al país y sus instituciones y al banco Santander que esto no puede terminar bien.

no entiendo como no a corrido ya la sangre de alguno de estos hijos de puta no lo entiendo an robado a gente muy poderosa una de 2 han cobrado bajo la mesa o están a la espera de ver como todo queda en agua de borrajas para ajustar cuentas