En el día de ayer nuestro compañero José Antonio Gómez, director de contenidos de Diario16 y director de la edición Mediterráneo informó acerca de la comparecencia del Gobernador del Banco de España, Luis María Linde, en el Congreso de los Diputados en el marco de la Comisión de Investigación sobre la Crisis Financiera. En este medio hemos expuesto cómo el supervisor español fue uno de los actores principales de la caída de la sexta entidad financiera de España por su presunta omisión de responsabilidades. Linde omitió mucha información que debió exponer cuando realizó una larga exposición sobre el Caso Banco Popular. En otros casos, la documentación que obra en manos de Diario16 demuestra que cayó en contradicciones.

En primer lugar, cuando se refirió a la detección por parte del Mecanismo Único de Supervisión (MUS) de deterioros en el capital del banco a principios del año 2.016, en concreto cuando dijo que se «aconsejó al Banco Popular que plantease una ampliación de capital y el banco decidió incrementarlo en 2.500 millones», Linde olvidó que ese proceso de ampliación de capital iba acompañado de un plan de negocio que fue aprobado por el propio Banco de España y que, según las fuentes consultadas por Diario16, contaba con todas las bendiciones del Banco Central Europeo. Sin embargo, Linde, en la comparecencia, afirmó que «tras la ampliación, el MUS siguió pensando que el riesgo de crédito era elevado por los activos inmobiliarios e improductivos». ¿El BCE afirmó que el plan de negocio iba a ser muy positivo para el Popular y el MUS advierte de que el riesgo era muy elevado? ¿En qué quedamos, señor Linde?

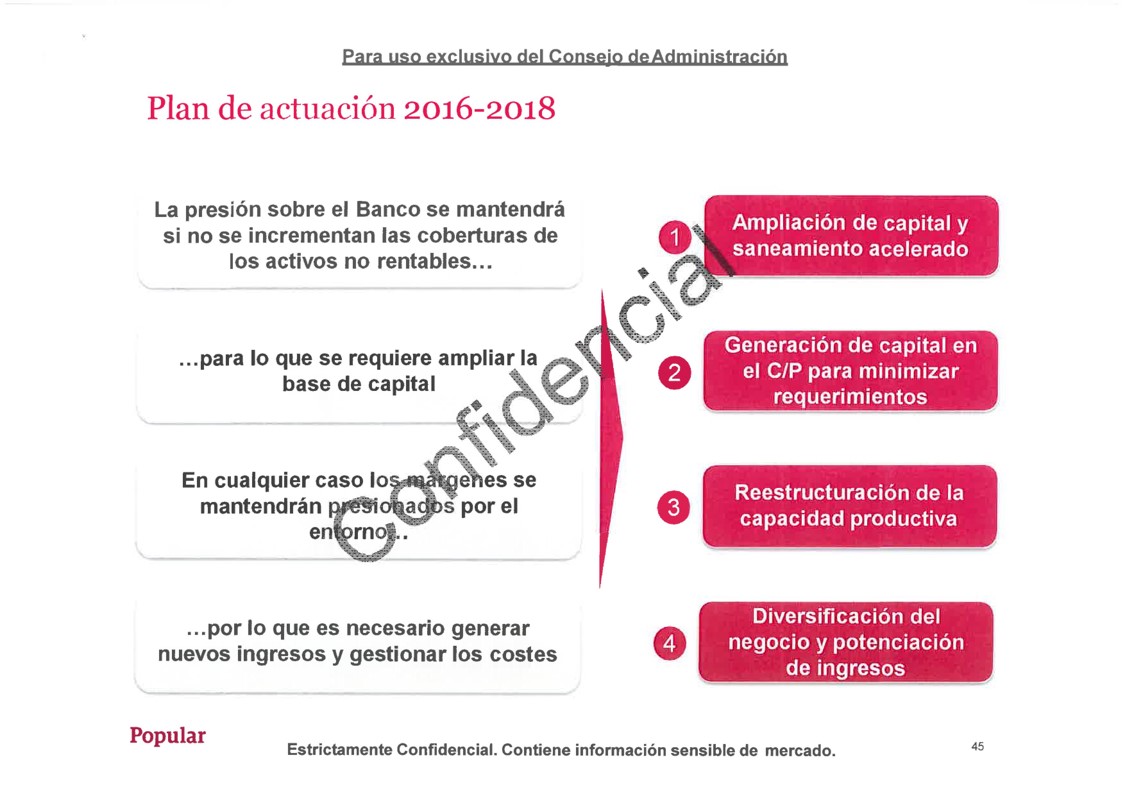

Hay que recordar los puntos sobre los que se asentaba ese plan de actuación:

- Separación del negocio inmobiliario del negocio principal creando una red comercial propia y designando un responsable específico.

- Reducción ordenada de su capacidad instalada para producir ahorros y enfrentarse al desafío digital adelantándose al resto de entidades.

- Mejora de capital a través de diferentes operaciones.

- Desinversión de una parte de los activos improductivos a través de la Operación Sunrise y la venta de negocios o participaciones en negocios no estratégicos con impactos muy relevantes en el capital del Banco o en los ingresos del mismo. La ejecución de Sunrise estaba prevista para el año 2.017.

Linde no dijo ni una sola palabra de un plan de negocio que hubiera evitado la intervención, y eso que se paralizó a pesar del Banco de España ya que la institución que él preside no fue favorable a que se produjera el relevo en la presidencia del Popular hasta que este plan se hubiera implementado, algo que no pudo evitarse por la presión de Antonio del Valle, de Reyes Calderón y, sobre todo, por el cambio de criterio de Luis de Guindos y de su ministerio un día después de la dimisión de Ángel Ron y del anuncio del nombramiento de Emilio Saracho. Hay que tener en cuenta un hecho fundamental para entender ese cambio de criterio. Según informes y documentación a los que ha tenido acceso Diario16, la Directora General del Tesoro, Emma Navarro, fue puesta en ese puesto por Luis de Guindos, entre otras cosas, para paralizar el plan de negocio del Popular. Actualmente, la señora Navarro ocupa la vicepresidencia del Banco Europeo de Inversiones en sustitución del actual ministro de Economía Román Escolano. Entonces, ¿por qué oculta Linde un hecho que fue fundamental para el hundimiento para el Popular, sobre todo porque fue el Banco de España uno de los máximos defensores del plan de negocio? Omitir este hecho, en sí mismo, es ocultar información a la Comisión y una contradicción de facto.

Respecto a las provisiones del Popular, uno de los aspectos que también tuvo incidencia en la liquidez de la entidad, Linde no mencionó un hecho fundamental respecto a la acción del Banco de España: el provisionamiento por parte de Emilio Saracho de activos no tóxicos, en concreto de créditos de empresas que estaban al corriente de pago, algo que es ilegal. Ese hecho tuvo una influencia fundamental en el deterioro de la liquidez del Popular y Linde lo pasó por alto.

Linde tampoco se refirió a cómo no intervino para que la CNMV actuara contra la operación bajista y paralizara la cotización del Popular cuando, por ejemplo, Marshal Wace y BlackRock llegaron a ocupar un 24% del capital bursátil de la entidad, algo que, posteriormente, sí que hicieron con Liberbank.

Respecto a la línea de liquidez de emergencia (ELA) a la que el Popular accedió el 5 y el 6 de junio, Linde afirmó que se «atendieron dos peticiones de ELA del Banco Popular el 5 y el 6 de junio pidiendo garantías. El Banco de España no se negó a dar la ELA y dando todo lo que podía dar en función de las garantías aportadas. No se dio más porque el Popular no dio más garantías». Con una valoración en cuentas de más de 11.000 millones y los activos inmobiliarios valorados en más de 60.000 millones, ¿por qué no se dio más? Evidentemente, porque, tal y como reconoció Javier Alonso, subgobernador del Banco de España, Emilio Saracho no presentó todas las garantías que tenía a su disposición.

Referente a esta ELA y a las fechas de las solicitudes, Linde obvió en un primer momento el contrato que se firmó entre el Popular y su institución el día 1 de junio en el que se garantizaba una línea de liquidez de 2.000 millones de euros. Una vez que el diputado de Unidos Podemos, Alberto Montero, le preguntara sobre ello, Linde ha afirmado que fue el Banco de España el que se dirigió al Popular para forzar a que se fuera preparando el marco jurídico para la solicitud de ELA «por si acaso…». ¿Qué sabía el Banco de España para ese “por si acaso”? El día 1 de junio aún no se había producido ninguna fuga masiva de depósitos, un fenómeno que se inició a partir del día 5 de junio.

Linde afirmó en su comparecencia que la responsabilidad de la resolución fue de la JUR y del FROB y que la única función del Banco de España fue la de verificar que el Santander era una buena opción de compra. Además, confirmó que esta operación fue positiva porque se evitó un problema muy grave para la economía española si no hubiese habido ninguna entidad que se hiciera cargo del banco intervenido ya que, según su testimonio, el Fondo de Garantía de Depósitos (FGD) no podría haber hecho frente a los pagos a los clientes con unos depósitos inferiores a 100.000 euros. No obstante, eso no es así, puesto que, tal y como confirmó Diario16 a través de un correo interno dirigido a Emilio Saracho y Miguel Escrig del día 5 de junio, el Popular tenía garantizados por el FGD 36.188 millones, es decir, la totalidad de los depósitos inferiores a esa cantidad. Afirmar que si no hubiese aparecido el Santander se hubiera producido un grave deterioro de la economía española cuando estaban garantizados la totalidad de los depósitos del Popular inferiores a 100.000 euros es una contradicción.

Luis María Linde ha omitido y se ha contradicho en varias ocasiones en su comparecencia, algo que es peligroso puesto que, tal y como recordó la presidenta de la Comisión, la diputada canaria Ana Oramas, los comparecientes están obligados a decir la verdad y no hacerlo tiene un castigo penal.

Deberìa de tener ese castigo penal, pero en este paìs no le va a pasar nada…por vìa de la justicia establecida por lo menos.

Bom dia,

Os pontos fulcrais e mais importantes para o afundamento do banco Popular nao sao falados por estes criminosos. Qual era o banco no mundo que aguentava o que fizeram ao banco Popular? Resposta: Nenhum.

Muito afuentou o banco popular, enganado por estes criminosos e corruptos.

Gente reles deviam ir-se inforcar todos com o que nos rpubaram.

Se le ha «olvidado» comentar unas cuantas cositas al sinvergüenza este, sì. El plan sunrise, la inacción de la CMNV, las ofertas de ampliación que no se anunciaron, de que organismos públicos sacaron la liquidez esa que dice…atado a una silla y con metodos aplicados por los 300.000 robados, seguro que se iba acordando de màs cositas y decìa la verdad. Es lo que merecerìan los implicados.

A todos los afectados.

Antes del día 6 de junio de 2018 deben mandar un burofax al domicilio social del Banco Popular Español,S.A, sito en C/ Velázquez,34 esquina de Goya 35, 28001 de MADRID, exponiendo que por causa de la resolución del Banco y reducción a cero de sus acciones, la pérdida patrimonial sufrida es de ***.

Requerirles de pago y decir que quieren conservar ese derecho, y que por ello quedan interrumpidas la prescripción de las acciones civiles según art 1973 del Cc.

Se evita que prescriban y sea más difícil recuperar lo invertido.Esperamos a que se pronuncie el TJUE.

PD.-Del Banco de España y del PP, alguien espera algo?

Gracias evelio ¿el burofax ha de ir a nombre de alguien en concreto o con que sea para Banco Popular Español, S.A. es suficiente? ¿Hay que poner a la atención del director general, del aracran echenique o alguien o vale con mandarlo a la atención del banco?

gracias evelio no tenia ni idea

No hace falta poner nombre alguno de cargo orgánico, solamente dirigido al Banco que,como filial de Santander, conserva personalidad jurídica.

Saludos.

PD:ese burofax hay que mandarlo todos los años antes de la fecha indicada, hasta que resuelva el TJUE. Es en definitiva, lo mismo que ha hecho la Audiencia Nacional paralizando las demandas interpuestas ante ese Tribunal, a la espera de los Tribunales Europeos.

Gracias.

Tampoco podemos esperar nada de los politicos de la oposición, ni de Europa. De la justicia dudo tanto como de los anteriores.

http://latribunadecartagena.com/not/5186/ana-patricia-botin-paga-favores-a-la-casa-real-y-al-cni/

una demostracion de que el banco popular se hubiera disparado en bolsa es que dentro del desastre de la bolsa española , los valores que se salvan y son mas alcistas de todos son los valores inmobiliarios lo cual indica que lo que hace un año era un problema para el popular, sus activos inmobiliarios ahora hubiera sido lo que le hubiera impulsado para arriba el mercado inmobiliario esta en alza constante y los alquileres y el precio de las viviendas se disparan.

ya lo decian varios expertos que el popular con la subida del mercado inmobiliario remontaria sin problemas.

como muy bien explica el diario 16 bloquearon el plan de trabajo que tenian planeado para salvar el popular con el beneplacito del banco de españa para impedir que remontara y cargarselo y asi poder regalarlo al santander

el santander pagara sus culpas no por la diligencia de la justicia española sino por la actuacion de la justicia americana.

hay que seguir con detenimiento que pasa en america .

aparte de las demandas contra el santander por inversores perjudicados ,del valle pimco etc

que obligaran al santander a presentar las pruebas que se niega a presentar en europa .

en america hay investigaciones sobre sus actividades delictivas .

es curioso pero lo mismo paso con el banesto alli le hicieron doblar la rodilla pero no nos enteramos en españa ,ahora con las redes y la informacion al minuto ya pueden intentar esconder los medios de comunicacion comprados por el santander que no lo conseguiran ,

el santander y demas autoridades implicadas estan obligados a llegar a un acuerdo justo o va a caer la apocalipsis sobre el

Gostaria que fosse verdade que o Santander pagasse as suas culpas neste processo, mas temo que nao acontecera. O truque aqui foi colocar a opiniao publica do lado deles dizendo que o Santander salvou os contribuintes de pagar o resgaste do Banco Popular. Uma estrategia para Afundar o banco Popular, roubam-nos e ainda ficam com o merito de nos salvarem. Enfim, tudo falsidade. Mais tarde ou mais cedo tudo se paga. Tudo uma cambada de caes e lambe botas aos pes de uma ladra.

Nao ha homens de verdade neste roubo, apenas nos que somos as vitimas e somos poucos comparados com todos os outros.

Me gustaría que fuera cierto que el Santander paga su culpa en este proceso, pero me temo que lo sucedido. El truco aquí es colocar a la opinión publica de su lado diciendo que el Santander salvó a los contribuyentes a pagar el resgaste del Banco Popular. Una estrategia para hundir el Banco Popular, nos saquean y siguen con el merito para guardar. Por último, toda la falsedad. Tarde o temprano todo se paga. Todos los días de perros y lamer las botas para el pes un mercado de pulgas.

Os corruptos andam juntos: Universidades, estado, Justica, uniao Europeia e Santander. Santander procura ter todos estes nas maos.

Los corruptos van juntas: universidades, estado, justicia, Unión THEEUROPEAN y Santander. Santander busca tener todo en las manos.

El mecanismo de resolución se creó para liquidar entidades quebradas repito quebradas el banco popular era solvente y tenía activos por más de 36000 millones en el balance que digo yo que algo valdrían más un montón de activos que se podrían vender con relativa facilidad luego fue ilegal su resolución esto asido una operación para rescatar al Santander lo ve hasta un ciego a cualquiera que le comentes el caso popular te dice que asido una chorizada gracias a DIARIO 16 se sabe toda la trama como estará de mal el Santander para involucrar al gobierno del PP y lo que es peor al BCE y a la unión europea en esta estafa y punto

El Santander es el banco más odiado de España y creo que del mundo

primer cerdo en pasar por el juzgado a declarar

Saracho declarará en vía civil por Popular tras rechazar la juez su recurso

La titular del juzgado de Primera Instancia número 27 de Barcelona ha acordado mantener la declaración como testigo del expresidente del Banco Popular Emilio Saracho, citado para el próximo 22 de mayo en el marco de una demanda por pérdida de inversión, dada la utilidad y pertinencia de la prueba.

EFE

miércoles 11 de abril de 2018 – 15:42

Rechaza así el recurso de Saracho, que rogaba que se le eximiera de comparecer ya que podría ver vulnerada su defensa en el caso penal instruido en la Audiencia Nacional, o se le permitiera hacerlo por videoconferencia, ya que el día de la vista no había «medios de transporte» que permitieran su desplazamiento desde Madrid.

En la providencia a la que ha tenido acceso Efe, la magistrada explica que «no puede ser relevado de comparecer (…) resultando improcedentes las alegaciones sobre la desproporcionalidad o inutilidad» de su testifical, solicitada por el abogado Felipe Izquierdo en representación de un inversor particular que perdió 28.000 euros tras la resolución acordada por Europa.

Del mismo modo, descarta la posibilidad de que Saracho declare por videoconferencia «no sólo porque suele ser habitual la exhibición documental sino porque no se acredita la concurrencia de las circunstancias excepcionales atendiendo a la distancia con su residencia y a los diversos medios» que unen Madrid y Barcelona.

La decisión, contra la que cabe recurso en el plazo de cinco días, confirma lo acordado durante la audiencia previa celebrada el pasado 6 de febrero.

En ella, la juez también requirió a la entidad el acta del Consejo de Administración celebrado el 6 de junio de 2017, un día antes de que la Junta Única de Resolución (JUR) europea acordara la operación que supuso la reducción a cero de las acciones y de la deuda subordinada.

Un documento en el que, explican fuentes jurídicas, los integrantes del Consejo reconocerían la insolvencia del Popular por falta de liquidez y problemas patrimoniales, apenas horas antes de que el Fondo de Reestructuración Ordenada Bancaria (FROB) ejecutara la resolución en España.

Precisamente la Fiscalía de Barcelona fue pionera a la hora de sostener que la entidad «proporcionó datos sobre su estado financiero, que no se correspondían con el real» en la oferta de la ampliación de capital, donde «al menos al público en general no se le hizo saber la auténtica situación (…) para intentar sacarla -la operación- a flote

Este pollo es un mentiroso, cínico y embustero, puesto a dedo por el mayor ladrón del mundo, un tal guindaleras, amigo del que se cree presidir el gobierno de España en compañía de la enana tibetana otra encubridora -con ese cuerpo que parece un saco de patatas y con esa barba casi ya lampiña que deja al descubierto las cicatrices que sufrió en su día, el cual se tenía que haber matado y consentidor ladrón de las mas de 305.000 Familias a las que ha dejado sin ilusión y quizá a alguna le haya causado la muerte-

Y volviendo al golfo de la foto, para que va ha la comisión de investigación, a pasar el ratito y ha no ser encausado por no decir la verdad, maldito sea; las comisiones de investigación no valen para nada.

accionistas y cúpula del cantabrón sois unos L A D R O N E S de los Accionistas del Banco Popular, y unos limpiabragas de vuestra jefa, que hos tiene sodomizados; unos y unas Eporo de mirna o más bien de mesalina.

Quise decir.- Esporo

Santander es o banco mais odiado, porque fez e faz mal a muita gente. Contudo esta unido ao poder. Es um monstro que nao pode morrer, porque se morrer todos a sua volta e todos os que estao unidos a ele morrem. Por isso matam o mais pequeno e de mais valor como era o banco Popular. A

Santander es el más odiado, porque él hizo y hace daño a muchas personas. Sin embargo, este reino al poder. Es un monstruo que no podía morir, porque si mueren todos en torno a vosotros y a todos los que están unidos a él mueren. ¿Por qué matan los más pequeños y más valor como fue el banco popular.