Durante la presentación de las previsiones económicas de invierno, el comisario europeo de Economía, Paolo Gentiloni, ha rechazado que Europa entre en recesión, elevando eleva cuatro décimas el crecimiento de España en 2023 y rebajando inflación al 4,4%.

Con estas previsiones, Bruselas vuelve a aupar a Sánchez y sube al 1,4% la previsión de crecimiento para España.

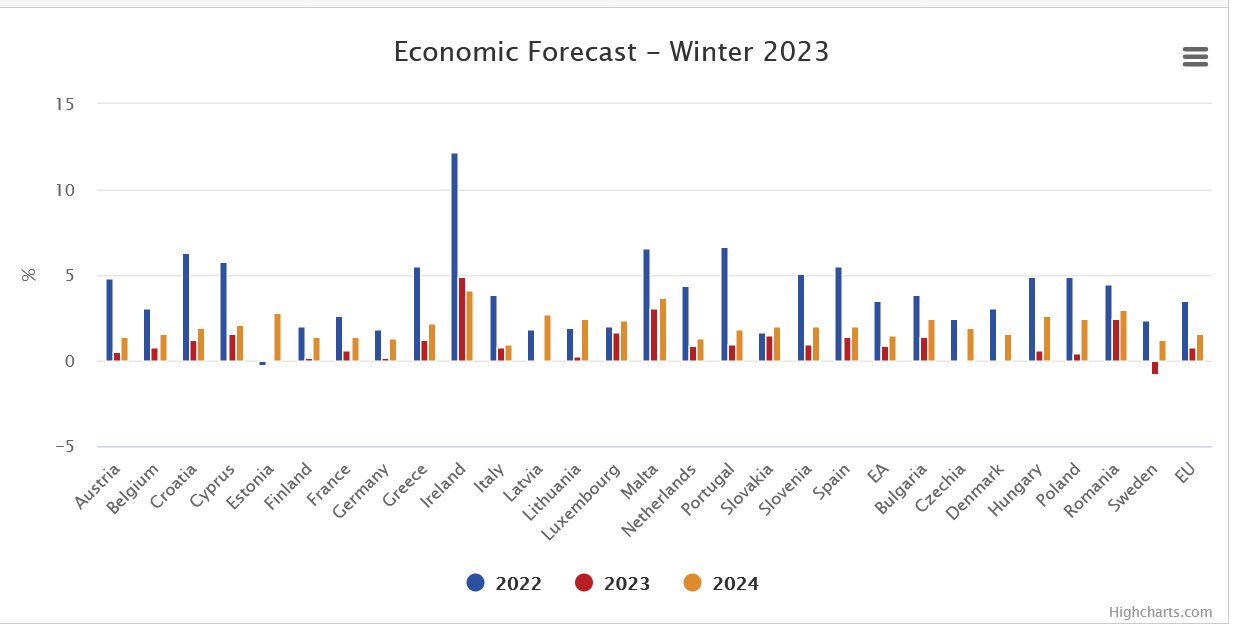

Europa mejora el crecimiento a pesar de la invasión de Rusia en Ucrania

Casi un año después de que Rusia iniciara su guerra de agresión contra Ucrania, la economía de la UE entró en 2023 en una situación mejor que la prevista en otoño. Las previsiones provisionales de invierno elevan las perspectivas de crecimiento para este año al 0,8 % en la UE y al 0,9 % en la zona del euro. Se prevé que ambas zonas escapen por poco a la recesión técnica prevista para el cambio de año. Las previsiones también reducen ligeramente las previsiones de inflación para 2023 y 2024.

Evolución favorable desde las previsiones de otoño

La evolución favorable desde las previsiones de otoño ha mejorado las perspectivas de crecimiento de este año. La diversificación continua de las fuentes de suministro y una fuerte caída del consumo se han traducido en niveles de almacenamiento de gas por encima de la media estacional de los últimos años, y los precios mayoristas del gas han caído muy por debajo de los niveles anteriores a la guerra. Además, el mercado laboral de la UE ha seguido arrojando buenos resultados y la tasa de desempleo se mantuvo en su mínimo histórico del 6,1 % hasta finales de 2022. La confianza está mejorando y las encuestas de enero indican que también se prevé que la actividad económica evite una contracción en el primer trimestre del 2023.

“La economía europea ha empezado 2023 sobre bases más saludables y escapará de la recesión” ha dicho el comisario europeo de economía, Paolo Gentiloni, nada más empezar la presentación de las previsiones de invierno de la Comisión Europea. Los nuevos números prevén que, después de un primer trimestre débil, la economía europea acelere su crecimiento a partir de primavera.

Alivio para Pedro Sánchez por el mayor crecimiento

La Comisión sube del 1% al 1,4% la previsión de crecimiento para la economía española en 2023 y mantiene en el 2% su pronóstico para 2024. El informe de Bruselas atribuye esta mejora de las previsiones a un efecto arrastre provocado por los buenos datos económicos de 2022. Esta previsión sitúa a España a la cabeza de los países europeos en términos de crecimiento.

Europa no entrará en recesión

A diferencia de lo ocurrido en noviembre, el nuevo informe ya no contempla la entrada en recesión de ningún país europeo. También para Alemania que deja atrás la previsión de una caída del 0,6% de su PIB en 2023. Por el estudio pronostica un crecimiento del 0,2%. Para el conjunto de la Unión Europea la mejora de las previsiones supone elevar del 0,3% al 0,8% el crecimiento para 2023 y la eurozona crecerá un 0,9%.

El comisario reconoce que la economía europea ha resistido mejor de lo previsto los últimos meses de 2023. “El precio del gas ha caído por debajo de sus niveles preguerra, la desaceleración en el tercer trimestre fue inferior a lo estimado y en el cuarto trimestre, la economía europea mantuvo el estancamiento en lugar de caer como esperábamos”.

“Este año será mejor de lo previsto, pero eso no significa que vaya a ser bueno. Todavía afrontamos un período difícil con un crecimiento que se desacelera y una inflación que solo aflojará gradualmente”.

Baja la inflación, pero sigue alta

La Comisión asume que los datos de los últimos meses confirman que Europa ya tocó techo y que los precios deberían dejar de subir. Prevé tasas elevadas de inflación para este 2023.

En el caso de España, la previsión es que la subida de los precios sea del 4,4% de media, cuatro décimas por debajo de la estimación que había presentado en noviembre. Esta cifra también dejaría a España entre los países con una inflación media más baja en 2022, más de un punto por debajo del 5,6% que Bruselas calcula que subirán los precios en los países del euro.

Mejora de las perspectivas de crecimiento gracias a una mayor resiliencia

Tras la fuerte expansión observada en el primer semestre de 2022, el ritmo de crecimiento se redujo en el tercer trimestre, aunque ligeramente por debajo de lo previsto. A pesar de perturbaciones adversas excepcionales, la economía de la UE evitó la contracción en el cuarto trimestre pronosticada en las previsiones de otoño. La tasa de crecimiento anual para 2022 se calcula ahora en el 3,5 % tanto en la UE como en la zona del euro.

Sin embargo, los vientos de cara siguen siendo fuertes. Los consumidores y las empresas siguen sufriendo los elevados costes de la energía y la inflación subyacente (con exclusión de la energía y los alimentos no elaborados) siguió aumentando en enero, lo que deterioró aún más el poder adquisitivo de los hogares. Como persisten las presiones inflacionistas, se prevé que continúe el endurecimiento de la política monetaria, lo que pesará sobre la actividad empresarial y supondrá un lastre para la inversión.

El crecimiento pronosticado en las previsiones intermedias de invierno para 2023, del 0,8 % en la UE y del 0,9 % en la zona del euro, es 0,5 y 0,6 puntos porcentuales superior, respectivamente, al de las previsiones de otoño. La tasa de crecimiento para 2024 se mantiene sin cambios, en el 1,6 % y el 1,5 % para la UE y la zona del euro, respectivamente. Al final del período de previsión, se prevé que el volumen de producción sea casi un 1 % superior al pronosticado en las previsiones de otoño.

Tras alcanzar un máximo en 2022, la inflación disminuirá a lo largo del período de previsión

Tres meses consecutivos de moderación de la inflación general indican que hemos dejado atrás sus cifras máximas, tal y como se pronosticaba en las previsiones de otoño. Tras alcanzar un máximo histórico del 10,6 % en octubre, la inflación ha disminuido y la estimación preliminar de enero la cifraba en el 8,5 % en la zona del euro. La bajada se debió principalmente a la caída de la inflación energética, mientras que la inflación subyacente aún no ha alcanzado su máximo.

Las previsiones de inflación se han revisado ligeramente a la baja en comparación con las del otoño, debido principalmente a la evolución del mercado de la energía. Se prevé que la inflación global disminuya del 9,2 % en 2022 al 6,4 % en 2023 y al 2,8 % en 2024 en la UE. Se prevé que lo haga del 8,4 % en 2022 al 5,6 % en 2023 y al 2,5 % en 2024 en la zona del euro.

Los riesgos para las perspectivas están más equilibrados

Aunque la incertidumbre en torno a las previsiones sigue siendo alta, los riesgos para el crecimiento están, en general, equilibrados. La demanda interna podría resultar superior a lo previsto si las recientes bajadas de los precios mayoristas del gas se notaran más en los precios de consumo y el consumo aguantara mejor. No obstante, no puede descartarse una posible reversión de esta bajada en el contexto de las continuas tensiones geopolíticas. La demanda externa también podría ser más sólida tras la reapertura de China, pero esto podría alimentar la inflación mundial.

Los riesgos en materia de inflación siguen estando relacionados, en gran medida, con la evolución de los mercados de la energía, lo que refleja algunos de los riesgos para el crecimiento detectados. Especialmente en 2024, persisten los riesgos alcistas en la inflación, ya que las presiones sobre los precios pueden resultar más amplias y más arraigadas de lo previsto si la subida de los salarios se estabilizara en tasas superiores a la media durante un período sostenido.