Diario16 ha tenido acceso a un correo electrónico remitido por la Dirección General de Comunicaciones del Banco Central Europeo (BCE) a uno de los afectados del Caso Banco Popular. En dicha comunicación el supervisor bancario de la Eurozona afirmaba que « quisiéramos destacar que, una vez determinada la inviabilidad o previsible inviabilidad de Banco Popular Español S.A., el BCE informó debidamente a la Junta Única de Resolución (JUR), que adoptó un dispositivo de resolución consistente en la venta de la entidad a Banco Santander S.A. Permítanos recordarle asimismo que la JUR y el BCE han firmado un Memorándum de Entendimiento en lo que respecta a la cooperación y el intercambio de información entre ambas autoridades, el cual se respeta plenamente».

Si, en principio, se iba a realizar un proceso de subasta y la propia JUR lo convocó a través del FROB, ¿por qué el supervisor europeo confiesa en su respuesta al afectado que el procedimiento de resolución era la venta al Santander? Este reconocimiento de que el dispositivo de resolución consistía en la venta del Popular al Santander es una confesión implícita de que toda la operación estaba orientada a un único fin: el rescate de la entidad presidida por Ana Patricia Botín, algo que Diario16 lleva meses publicando con el apoyo de documentos internos.

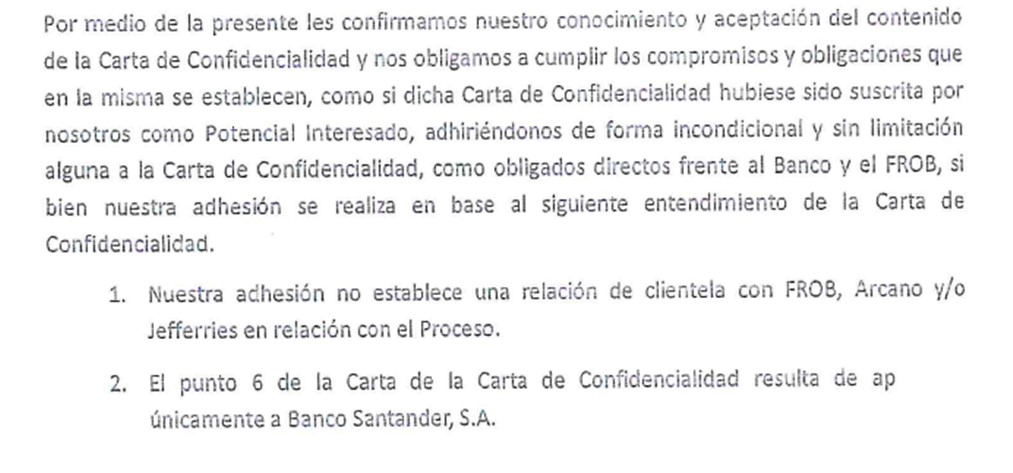

Este documento del BCE, además, confirma cómo desde el FROB se excluyó implícitamente al BBVA de la subasta. En las comunicaciones que remitió el asesor externo Arcano y Jefferies a las dos entidades que decidieron participar en la subasta para adquirir Banco Popular (BBVA y Santander), se afirmaba en uno de los puntos lo siguiente:

En el momento en que el FROB, a través de Arcano y Jefferies, envía esta comunicación están dispuestos a entrar en la subasta el Santander y el BBVA.

Sin embargo, durante el proceso de estudio de la Virtual Data Room el FROB emite una carta en donde en el punto 2, se matiza que las condiciones del punto 6 anterior son solamente para el Santander, como confirmando que es el único que está interesado. Implícitamente el FROB le está diciendo al BBVA que se retire.

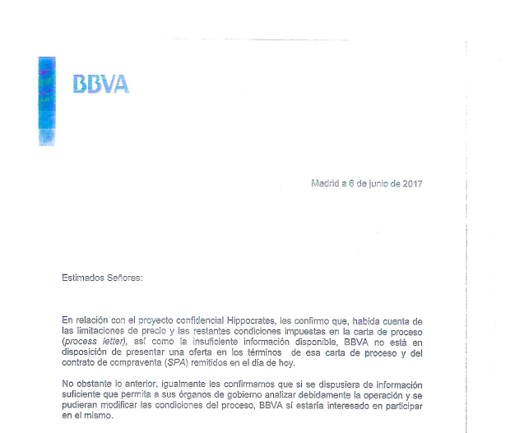

Eso es lo que realiza a posteriori el BBVA, cuando dice que está interesado, pero no ha tenido tiempo para estudiar las condiciones, algo que es la excusa para dejar el camino libre a la retirada de BBVA, puesto que en la carta el FROB, a través de Arcano y Jefferies, ya indican que el único interesado es el Santander aún sin saber si BBVA va a presentar alguna oferta.

BBVA se retiró porque se dio cuenta de cómo se estaba manejando todo el proceso para favorecer a una única entidad. Bankia, CaixaBank y Sabadell ni siquiera entraron a la subasta. Ahora el BCE confiesa en su respuesta a un afectado que la resolución finalizaba con la venta al Santander. ¿Sinceridad espontánea?

Buenos días, DIARIO 16

Me parece que esto no tendrá fin

Cada día se complica más

Donde esta la verdad.

Un arruinado.

Bom dia e muito Obrigado diario16 pelo vosso fantástico trabalho. Não havia forma de Salvar o Santander. Apenas roubando o nosso património conseguiriam Salvar o Santander. E como abutres, autoridades e Santander decidiram o nosso destino, depois de terem colocado um verme de presidente, que foi destruindo o Valor do Popular.

¿Eres brasileño o Portugues? En Brasil el nuevo Presi quiere dar al banco de la ciudad sin Ley de la matapadre el control del Banco Central. O sea que los terribles enemigos internacionales son los gansters usureros. LO raro es que al mismo tiempo ha puesto como mInistro de Justicia al juez que ha metido a Lula en la carcel

Buenos días y gracias a diario16 por su fantástico trabajo. No había manera de guardar el Santander. Simplemente se roba nuestro patrimonio no pudo guardar el Santander. Y como buitres, autoridades y Santander decidió nuestra suerte, después de haber colocado un gusano para presidente, que estaba destruyendo el valor de la Popular.

Bravo Diario 16 habéis desenmascarado a estos ladrones, al Banco Central Europeo le ha traicionado el subconsciente a este robo a la luz del día le han llamado eufemísticamente subasta en el cual han regalado el Banco Popular al Santander por un euro

DEFINICIÓN DE

SUBASTA

Subasta es un término que proviene de la expresión latina sub hasta, que significa “bajo la lanza”. Dicha expresión se utilizaba ya que la venta de los botines de guerra se anunciaba con una lanza.

el principio de la definición latina funciona porque el Banco Popular efectivamente es un botín de guerra ,botín de la guerra realizada por muchísimos cómplices de Europa el Gobierno de España el Banco Santander JP Morgan ha sido una lucha desigual donde se ha destruido un banco solvente para regalarlo al Santander.

para que hubiera sido una subasta real se tendría que haber realizado al mejor postor en este caso no ha habido ninguno solo ha habido un integrante en la subasta es decir no ha sido una subasta( el Santander)

La lógica de la subasta supone la fijación de un precio base a partir del cual se reliza la puja entre los interesados.

en este caso la fijación del precio base era clarísima era el valor del Banco Popular cuándo fue la última ampliación de capital es decir sería el valor del Banco Popular cuando valía 1,21 o 1,22 no significa que fuera su precio real es simplemente un precio de inicio este precio de salida lo conocían absolutamente todos los interesados antes de la resolución y antes de esta falsa subasta por lo cual las ofertas que hubo por el popular en serio como fue la del BBVA un año antes eran de tres mil millones de euros y el mismo banco Santander estaba preparando para gastarse otros 3000 millones de euros cuando iba a comprar de forma limpia este era un precio mínimo fijado para empezar cómo se puede vender por 1 € son una panda de impresentables que han montado una subasta falsa para hacer creer que se han hecho las cosas correctamente cuando todo es un fraude un robo la mayor conspiración de la democracia española y la mayor conspiración Europea y lo están pagando y lo van a pagar el próximo año si no actúan rápido está tan claro que es que no hace falta ser un lince todas las pruebas demuestran clarísimamente que esto ha sido un robo descarado además lo ha visto todos todo el mundo.

lo que tenían que haber hecho es haber dejado al Banco Popular que hubiera lamido sus heridas por si mismo porque estaba en unas condiciones excelentes y no haberle destrozado la vida y no haberle atacado por todos los flancos hasta debilitarle y destruirlo y era un banco SOLVENTE Solvente solvente. habeis incumplido vuestras propias normas este es el asesinato del Orient Express de Agatha Christie todos los ocupantes del tren asesinaron a la víctima con una puñalada

muchas gracias a diario 16 por esta labor heroica que estáis realizando

Roman

Como siempre inmejorable reconocen el delito de expropiación porque saben que no les pasara nada

buenos dias TORQUEMADA ,Realmente hicieron sobreactuar a saracho,

el mismo dijo que el valor del banco popular era 1,21

a partir de ahi le pusieron en una situacion insostenible para la cual no estaba preparado.

se habian conseguido los objetivos de la operacion whasington colocar al popular a un precio de chollo

para regalarlo al santander.

1,21 era a precio de saldo (valia muchisimo mas) 20000 a 30000 millones de euros

hay que realizar una autentica valoracion del popular ,a precios del inmobiliario actual ,seguramente valia

mas que 30000 millones.

pero por favor otra vez deloitte no(impresentable) , un auditor copnsensuado por las partes en conflicto, neutral ,sin conflicto de intereses que no trabaje a las ordenes del santander.

el BCE se hace directamente responsable como el santander del robo como indica el articulo del diario 16.

ya lo era antes porque la jur forma pàrte de europa ,pero ya de forma directa asume su responsabilidad en este robo.

Ante esto claros indicios que espera el juez que vengan a entregarse los responsable del robo y la justicia de la unión europea dónde está ante el mayor robo financiero de toda la historia

como estara de mal el Santander para cometer semejante robo con nocturnidad y alevosía contra 305000 accionistas y bonistas más de 1500000 personas ciudadanos de esta cloaca llamada europa

solo espero que los inversores con gran des capitales puedan tomar represalias contra todos y cada uno de los responsables de este robo tan descarado

A quien pueda interesar

Caducidad en la reclamación de los bonos convertibles de Banco Popular

El plazo de ejercicio de la acción de anulación del contrato por error o dolo no puede quedar fijado antes de que el cliente haya podido tener conocimiento de la existencia de dicho error o dolo.

El pasado 24 de septiembre de 2018, la Audiencia Provincial de Asturias emitió una sentencia de gran interés para todos aquellos que en su día suscribieron bonos convertibles del Banco Popular, y en general, para todos los que han sido o son clientes de esa entidad financiera. En esta sentencia se desestima un recurso del Banco Popular a una sentencia del juzgado de primera instancia de Gijón que declaraba nulo un contrato de bonos convertibles suscrito en octubre de 2009 por 400.000 euros. En esta ocasión, el juez ha declarado asimismo la nulidad del posterior contrato de renovación de dichos títulos, de 2012. La sentencia impone las costas a la entidad demandada y condena a las partes a restituirse recíprocamente las cosas que hubiesen sido materia del mismo con sus frutos, y el precio con sus intereses.

Para empezar, el contrato de bonos convertibles se firmó sin que se llegasen a dar las condiciones estrictamente necesarias para su suscripción, como se constata en los muchos casos contra las entidades financieras que vemos diariamente resueltos a favor de sus clientes.

Pero analicemos los aspectos más importantes de la sentencia: por un lado, ocurre que se acredita la falta de información que debía suministrar el Banco Popular al colocar el producto y, por otro, que el perfil del cliente no era el adecuado. A este cliente, no se le practicó ningún tipo de cuestionario en el momento inicial del contrato, a pesar de ser obligatorio, de manera que concurren de forma clara los dos elementos del vicio en el consentimiento.

Sin embargo, lo que realmente distingue la resolución de este caso a favor del demandante es un tercer aspecto también de gran relevancia, y es que esta sentencia zanja el debate sobre la caducidad de la acción.

La defensa del Banco Popular plantea en el recurso que el cómputo del plazo para presentar la acción comienza el 9 de mayo de 2012, momento en que se lleva a cabo el canje voluntario de los bonos y en que se desestima la acción planteada por caducidad. Esto, sin embargo, ha sido rebatido en la sentencia.

Afortunadamente, la sección séptima de la Audiencia Provincial de Asturias, en el fundamento jurídico tercero de la sentencia, zanja el debate con buen criterio, a mi juicio; el adecuado para este tipo de casos, conforme a la doctrina y a la jurisprudencia. Dicha doctrina establece claramente que el plazo de ejercicio de la acción de anulación del contrato por error o dolo no puede quedar fijado antes de que el cliente haya podido tener conocimiento de la existencia de dicho error o dolo.

Por tanto, si ese es el momento determinante, debe reconocerse que, en la sentencia que nos atañe, dicho canje no llegó a producirse por la recompra de los valores. Esto se ve porque, tal y como pudieron acreditar los demandantes, ellos entregaron Bonos Popular de Capital Convertible V 2.013 por un valor nominal de 400.000 euros y recibieron Bonos Subordinados Obligatoriamente Convertibles Popular V. 11-2015 por un valor nominal de 400.000 euros, con lo que difícilmente podían conocer la pérdida de su inversión. Todo ello independientemente de que la información fiscal facilitada señalaba una pérdida de cotización del 40,974% en el momento del canje, ya que ese dato es difícilmente comprensible para los demandantes, por no decir imposible, pues observaban que mantenían los bonos por el mismo valor inicial y percibían puntualmente los intereses pactados.

A todo ello debe sumarse que, tal como señala el Tribunal Supremo, el momento del efectivo canje no se produce hasta el 25 de noviembre de 2015, por lo que la acción no está caducada.

Así, pues, y gracias al criterio establecido por el Supremo, esta sentencia permite a todos aquellos afectados por los Bonos Convertibles en acciones del Banco Popular demandar hasta el 25 de noviembre del 2019, fecha límite para presentar la correspondiente demanda. ¿Por qué? Porque teniendo en cuenta que la acción de anulabilidad tiene un plazo de cuatro años desde el momento en que se padece en el error, en el presente caso, la fecha de inicio sería el momento del canje de bonos por acciones, el 25 de noviembre de 2015, pues los afectados padecieron una pérdida patrimonial casi de más de un 80%.

al bbva le hablan como cuando no te quieren invitar a una fiesta pero no te lo dicen directamente sino con indirectas una detras de otra .

el bbva era un invitado de piedra para dar cierta sensacion de legalidad a la farsasubasta que estaban montando para regalar el popular al santander.

bankia caixabank y sabadell ni siquiera estaban ,pero se hizo creer que participaron .

asi daba la falsa sensacion de que esto habia sido una subasta autentica.

po

sois una fruta madura a punto de caer.

cada dia que no resolveis la situacion sabemos mas y mas y como funciona vuestra maquinaria corrupta.

es para lo unico positivo que ha servido esta estafa

vuestros chanchullos ocultos salen a la luz uno tras otro incluso ya los no relacionados con el banco popular es un inicio para vigilaros ,sois muy peligrosos vais en contra de la sociedad que os sostiene para enriqueceros a su costa.

sois el resultado de un egendro fuera de control y supervision ,que no esta sujeto a ninguna ley .

el BIS el jefe de jefes de los bancos centrales os envenena con su mente criminal libre de juicio moral

el demonio iluminati supremo

Hoy los vendidos de vozpopuli en un articulo dicen que el popular llevaba años falseando las cuentas, para que queria el santander un banco quebrado y en ruinas??? Acaso se ha vuelto una ong??? VENGA YA HOMBRE!!!

una sarta de mentiras

Santander intentó frenar la inspección del BCE al verla «irrelevante» e «inapropiada»

Santander considera que la investigación del BCE sobre los activos adjudicados de Popular debería haber concluido tras la resolución, ya que pone el foco en activos que ya fueron valorados por Deloitte

Banco Santander no quería que la inspección del Banco Central Europeo (BCE) sobre los activos adjudicados de Banco Popular que publica este medio este lunes viera la luz tal y como había sido redactada inicialmente por el supervisor. Así se desprende de los comentarios sobre el borrador de dicha investigación que el organismo comunitario envió al banco que preside Ana Botín en noviembre de 2017.

Según el documento, al que ha tenido acceso Vozpópuli, Santander intentó frenar la inspección al considerar que una vez que se ha producido la resolución de la entidad, las conclusiones del informe son «irrelevantes» e «inapropiadas», ya que, según advierte el banco cántabro, podrían comprometer el informe de valoración acometido por Deloitte antes de la intervención.

«En nuestra opinión, las investigaciones generales del BCE antes de la resolución de la entidad deberían terminar como resultado de su resolución, especialmente teniendo en cuenta que la investigación general pone el foco en los activos que ya han sido valorados en el informe de valoración realizado para la resolución», argumenta Santander.

Compromete la valoración

El banco agrega que si la inspección no se archiva cuando se resuelve Popular en la noche del 6 al 7 de junio, «la naturaleza definitiva del informe de valoración de la resolución se vería comprometida y se generaría un desajuste entre la resolución y los procesos de liquidación y entre los diversos instrumentos de la resolución. Es más, su efectividad podría verse afectada negativamente».

«En resumen, las conclusiones de una inspección posterior a la resolución no son relevantes ni apropiadas», advierte Santander sobre la inspección de los activos adjudicados de Popular, que comenzó en diciembre de 2016, se desarrolló en las oficinas de la entidad durante la primera mitad de 2017 y concluyó en enero de 2018, una vez que el banco ya había cambiado de manos tras la resolución.

Santander cree que la inspección puede dañar el proceso de resolución

Además, Santander incide en su respuesta en que las descripciones y juicios de valor que se incluyen en el borrador de la inspección podrían dar lugar a «malentendidos o interpretaciones erróneas» que, en opinión de la situación actual de Popular, podrían generar todavía más incertidumbre». «Entonces podrían dañar el proceso de resolución y sentar un precedente para futuras acciones de la Junta Única de Resolución (JUR) que consideramos negativas», añade.

Estados financieros

Por otro lado, Santander defiende que las pérdidas de más de 12.000 millones en Popular en el primer semestre de 2017 no implican que las cuentas de 2016 no cumplieran con la normativa contable, sino que responden a que la entidad entró en un proceso de resolución y a que los adjudicados se valoraron a precio de liquidación en el mercado mayorista. Y recuerda que las principales firmas de auditoría habían realizado informes sin salvedades sobre Popular.

El banco cántabro, también critica que la inspección del BCE no tiene en consideración los hechos acaecidos en la entidad a partir del 31 de diciembre de 2016, como la resolución los cambios realizados por Santander para adaptar Popular a sus estándares de gobernanza y modelos de control, entre otros.

No obstante, el supervisor responde que sí ha tenido en cuenta estos hechos, pero alega que no se han incluido en el informe porque la fecha de referencia, el 31 de diciembre de 2016 en este caso, es clave para el devenir de una inspección y que todas las consideraciones deben realizarse teniendo esa fecha como límite.

En la inspección, el BCE considera que Popular se saltó, al menos desde 2014, la normativa contable que establece la ley, infló tasaciones inmobiliarias y usó sociedades opacas en Luxemburgo para reflotar a empresas morosas, lo que «alteró» los resultados del grupo y sus ratios de solvencia durante años.

La JUR abre este martes el proceso para que los afectados por Popular remitan sus comentarios

La Junta Única de Resolución (JUR) abre mañana, 6 de noviembre, el procedimiento para que los antiguos accionistas y acreedores de Banco Popular remitan sus comentarios en el marco del proceso que determinará si deben ser compensados por su resolución y posterior venta a Banco Santander al simbólico precio de un euro.

Esta segunda fase es la continuación al proceso de registro de la solicitud a «ser escuchados» abierto el pasado 6 de agosto, que permitía a los afectados expresar su interés en ejercitar su derecho de audiencia y presentar documentación de cara a su elegibilidad.

El organismo presidido por la alemana Elke König recibió unas 12.000 expresiones de interés entre accionistas y bonistas, de forma individual o en grupo, de los que debía evaluar su elegibilidad. La segunda fase, de la que la JUR reveló su fecha el pasado mes de octubre y en la que se podrán remitir comentarios, se prolongará durante tres semanas.

De esta forma, las partes consideradas elegibles, o sus respectivos representantes, habrán recibido un enlace personal por correo electrónico que permitirá acceder a un portal online a partir de mañana en el que deberán registrar sus comentarios hasta el próximo lunes 26 de noviembre a las 12.00 horas.

La autoridad europa decidió de forma preliminar no compensar a los accionistas y acreedores de Banco Popular afectados por la resolución de la entidad el año pasado fundamentado en las conclusiones del informe ‘Valoración 3’ elaborado por Deloitte, en el que se determinaba que los accionistas y bonistas hubieran sufrido mayores pérdidas si se hubiese seguido un procedimiento nacional de insolvencia.

«La JUR decide de forma preliminar, sobre la base de las conclusiones del informe ‘Valoración 3’ que no tiene intención de pagar una compensación a antiguos accionistas y acreedores del Banco Popular afectados por la decisión de resolución», indicó en un comunicado.

No obstante, antes de tomar una decisión formal y firme, la entidad comunitaria debe escuchar a los afectados y finalizar esta segunda fase.

La actuación de los peritos del caso Banco Popular genera recelos entre los grandes inversores que perdieron su dinero en la entidad. Por primera vez desde que se admitió a trámite la investigación en la Audiencia Nacional, se ha producido un choque entre acusaciones y los dos inspectores del Banco de España al cargo de la pericial.

El motivo del enfrentamiento ha sido el filtrado de la información confidencial enviado sobre Banco Santander, acerca de la compra de Banco Popular. Algo que ya pasó con el secreto que se declaró con la documentación del BCE, y que generó recursos por parte del expresidente Ángel Ron, el consejero mexicano Antonio del Valle y el fondo norteamericano Pimco.

Según fuentes jurídicas, varios inversores han presentado escritos porque creen que los peritos del Banco de España están filtrando en exceso la documentación procedente de Popular y de Santander.

Trabajo extra

Al contrario que en otras causas, el juez Fernando Andreu ha decidido dar una labor extra a los peritos de Popular. Junto al trabajo pericial que presentarán presumiblemente el próximo año, los dos inspectores están teniendo la labor de filtrar toda la documentación confidencial que llega a la causa y decidir si se puede enviar a las partes íntegra o expurgada (filtrada). Así ha ocurrido con todo el papeleo enviado por el BCE y con los documentos internos de Popular y Santander.

El último motivo de polémicas ha sido la documentación enviada por Santander con el análisis que hizo para comprar Popular, cuyo contenido sin censurar adelantó este medio. El juez Andreu ordenó a los peritos que revisaran a fondo las presentaciones de la entidad presidida por Ana Botín para decidir cuál podía ser compartida, y estos respondieron con una única diapositiva que calculaba en mayo de 2017 un riesgo legal de 2.500 millones por la compra, según adelantó El Español.

Las acusaciones se quejan de que los peritos hayan elegido una única diapositiva para desbloquear de la documentación de Santander

Varias acusaciones consultadas por este medio se quejan de que los peritos hayan elegido tan sólo esta documentación y que, ésta sea de una presentación de comienzos de mayo, habiendo otras más ajustadas a la realidad cerca de la fecha de la compra del Popular.

Junto a ello, critican que el juez Andreu haya delegado esta labor que debería corresponderle a él y que no se opte por publicar toda la información disponible, tratándose como éste un caso penal en el que se juegan mucho tanto las acusaciones como, sobre todo, los imputados

Si fuese mi dinero intentaria coadyuntar a los afectados, buscar un bufete de prestixio que encontrara una fisura legal para que fuese el Santander quien reintegrase la pasta y presentar una denuncia en cada localidad de los afectados, ganar y retirar el efectivo todos a una. Jaque mate, game over