Tal y como venimos publicando en los últimos días en Diario16, el día 10 de abril de 2017 se celebró una reunión del Consejo de Administración previa a la Junta General de Accionistas. El punto más importante de ese Consejo, más allá de la contratación de Ignacio Sánchez-Asiaín como Consejero Delegado tras la salida de Pedro Larena y de Miguel Escrig como director financiero, fue la aprobación del Plan de Capital que Emilio Saracho no mencionó en la Junta.

Uno de los puntos en los que se basaba esa estrategia de captación de 3.000 millones de euros de capital sin necesidad de acudir al marcado era la venta de la participación del Popular en el negocio de seguros que el banco tenía junto a la aseguradora alemana Allianz.

En 2011 Popular creó una nueva compañía con Allianz, que estaba participada en una proporción 40/60 para, la gestión de seguros, fondos y pensiones. En 2015, por la evolución del negocio, se firmó con la multinacional alemana un nuevo acuerdo de distribución de seguros de no vida.

El Plan de Capital contemplaba la venta del 40% propiedad del Popular del holding formado por Allianz Popular Vida, Compañía de Seguros y Reaseguros S.A., Allianz Popular Pensiones y Allianz Popular Asset Managment SGIIC S.A.

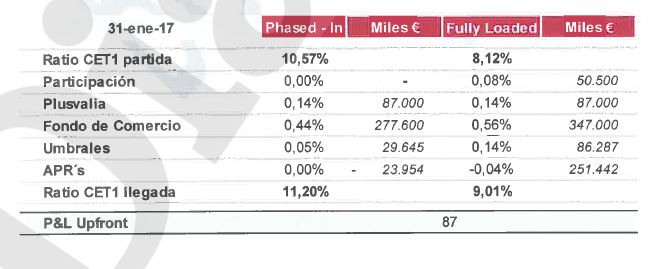

El precio de venta para dicha operación se estipuló en 485 millones de euros, un escenario basado en el análisis interno de la evolución de la compañía que se situaba por encima del plan de negocio. El impacto hubiera sido de 63 puntos básicos de capital en phase in y de 88 en fully loaded:

El proceso de venta de esta participación estaba centrado en negociar directamente con Allianz puesto que tenía un conocimiento pleno del funcionamiento de la compañía.

Sin embargo, a pesar de haberse aprobado en el Consejo de Administración, Saracho no vendió dicha participación y provocó, por un lado, que el Popular no captara ese capital y, en segundo término, que el Santander tuviera un grave problema con la aseguradora alemana.

El mismo 7 de junio de 2017, Emilio Saracho irradiaba optimismo tras haber llevado a la sexta entidad financiera de España a la resolución y, sobre todo, hizo mucho hincapié en valorar positivamente que hubiera sido el Santander, y no otro, quien finalmente se hiciera con el Popular: «hemos sido adquiridos por un gran banco español […] es el final de una operación que se anunció de una manera particularmente singular por dos situaciones […] el Popular se incorpora a un banco que tiene un camino claro, que tiene un liderazgo muy claro también y que tiene identificado específicamente por qué el Popular […] El Banco Santander es una oportunidad para el Popular», afirmó Saracho en una entrevista realizada por Antonio San José, director de Comunicación del banco.

No obstante, Saracho había metido en un grave problema al propio Santander, banco para el que trabajó de la mano de Ana Patricia Botín, puesto que le ha costado 936 millones de euros a la entidad cántabra romper ese acuerdo existente con los alemanes, algo que se hubiera evitado de haber vendido Saracho su participación, además de una situación de enfrentamiento entre dos gigantes que duró más de dos años y que puso en peligro el propio negocio de seguros del Santander, puesto que la exclusividad existente para la distribución de estos productos en las oficinas del Popular impedía realizar cualquier estrategia, además de chocar con los acuerdos que tenía el Santander con otras aseguradoras.

el hijo de la gran puta del CUCARACHO solo tenia un cometido hundir al banco popular y arruinar a todos los inversores seguro que el día de la junta estaba

pensando

esto

no sabéis a quien a veis contratado os e sacado 4 miñones de euros y voy a hundir este puto banco lo perderéis todo estúpidos

Allianz era un aliado natural del banco popular ,lo demuestra que ya participo en la ampliacion del 2016 del banco.

y pensaba participar en la que se preparaba sino hubiera habido resolucion.

siempre que se habla de la ampliacion se dice deutsche bank y barclays pero habia muchos mas participes porque sabian que el banco era una apuesta segura.

un participe seguro de la ampliacion era Anchorage que entró en Popular un mes antes del ‘rescate’ y quería ir a su ampliación.Anchorage desvela que era uno de los que irian a la ampliacion y dio cuenta al mismo banco y a un gran inversor -en alusión a Del Valle-.

naturalmente del valle(1300 millones) y luksic(300 millones) tambien iban seguro y de la mano de estos pimco .

credit mutuel tambien habria participado.

El 5 de mayo, el consejero delegado del Popular, Ignacio Sánchez Asiaín, y el director financiero, Miguel Escrig, declaran en conferencia telefónica con inversores “discusiones avanzadas” para desinvertir varios activos no estratégicos; que la franquicia en pymes era sólida; que “el banco no sentía ninguna presión, ya sea de los reguladores o del mercado», y que se había producido una salida de depósitos reconducida, relata.

Tras esa reunión concluyó que la actividad principal del banco “era rentable para apoyar sus esfuerzos para recaudar fondos” -empezó a invertir cuatro días después- y no había indicio alguno “de que corriera un riesgo inminente de fracaso”. De hecho, la principal línea argumental de la defensa de estos fondos en el TJUE para anular la decisión de la Junta de Resolución (JUR) es que su actuación fue “desproporcionada” y violó la normativa en numerosos aspectos, siendo el principal obviar la existencia de otras opciones privadas.

y ahora viene un dato demoledor que hizo que tuvieran que acelerar la resolucion,

el banco no tenia problemas para salvarse

Un perito contratado por los fondos informo que el banco popular podria haber captado hasta 4.000 millones en la mega ampliación y 1.250 millones adicionales en conversión de deuda. Dicho experto atribuye a la franquicia la capacidad de generar 1.200 millones de beneficio bruto anual una vez limpiado el ladrillo o el equivalente a arrojar una rentabilidad del 14%.

el pp de guindos europa y la jur y mas terroristas financieros debian impedirlo y acelerar la resolucion .

pero en contra de allianz y credit mutuel es que participaron en el derrocamiento de Ron junto

con del valle no sabian que estaban facilitando la estrategia del santander

Crédit Mutuel (con el 3,92% del capital de Popular) y el alemán Allianz (con el 3,3%)

Román excelente artículo, podría compartirlo en un grupo de afectados del Banco Popular en telegram.

Muchas gracias, y efectivamente así fue el asalto al Banco Popular

naturalmente

es una mezcla de tres articulos diferentes .

Alguien me puede decir cuánto puede tardar este proceso hasta que el supremo dicte sentencia? Llevamos casi 4 años de proceso.

Las víctimas de este holocausto aplicado con múltiples métodos y en múltiples direcciones para acabar con los propietarios auténticos del Banco Popular; dirigido desde varias instituciones las cuales nombraron para ello a sus brazos formados por distintos y variados equipos de ejecutores, cómo indeseable este del Marranchon o la EJECUTORA de la JUR (entre otros muchos: MUR, FROB, los principales beneficiarios del Botín…..y demás trama implicada y señalada en este medio en múltiples icasiones) que con su «DECISIÓN FINAL» no se merece (en consonancia con la máxima responsable e implicada en la decisión final) quizá un proceso judicial y unas condenas contundentes al igual que se produjeron en el recordado juicio de Núremberg dónde se aplicó justicia y se restituyeron en lo posible los bienes de todos los afectados por la «CATASTROFE».

Hágase justicia efectiva antes de que más de 1.000.000 de personas se lo tomen por su mano!!.