Ya no se puede discutir que el Banco Popular fuese una entidad solvente y, en consecuencia, buscar argumentos en que los balances o las cuentas estaban manipuladas no es otra cosa que retorcer las evidencias. Banco Popular tuvo en todo momento un balance equilibrado, con un patrimonio neto entre 11.000 y 10.000 millones de euros, una capacidad de generación de recursos superior a los 1.100 millones al año y unas ratios de capital que siempre superaron lo exigido por la regulación y supervisión prudencial.

Aunque parece ser que hay personas o empresas interesadas en olvidarlo, hay que recordar siempre que los requerimientos de solvencia que deben cumplir las entidades bancarias están sujetos a una normativa muy exigente y a una intensa supervisión. La solvencia de una entidad financiera es la principal magnitud que se trata de garantizar a través de la supervisión del Banco Central Europeo (BCE) y del Banco de España (BdE). Se trata, por tanto, de un estado patrimonial completamente objetivo. La regulación y supervisión prudencial tienen por objeto asegurar que los bancos operan con recursos propios adecuados para poder asumir los riesgos que se derivan de su actividad para garantizar la estabilidad del sistema financiero.

La trascendencia del cumplimiento de las normas de solvencia impide, como pretenden algunos, mantener con flagrante arbitrariedad, que el Popular se encontrase en situación de insolvencia, en contra de toda la información publicada al respecto por la propia entidad bajo la supervisión del BCE y del BdE.

Hay quienes olvidan, por su propio interés y no por el de los afectados, que los indicadores más supervisados de la banca son los relacionados con la solvencia, es decir, las ratios que ponen en relación los fondos con los que cuenta una entidad financiera con el riesgo que asume a través de los activos que tiene en el balance.

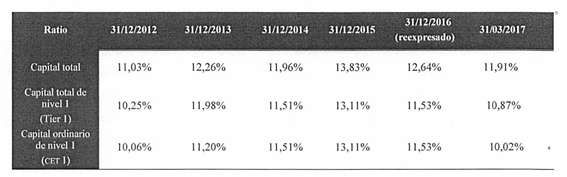

Las normas de aplicación, la información facilitada por el Popular a lo largo de los años por los sucesivos estados financieros auditados con la supervisión del BdE y del BCE y los hechos relevantes emitidos específicamente al respecto con la aprobación de la CNMV confirman el cumplimiento de todos los indicadores de solvencia hasta la resolución:

A pesar de que los datos son incontestables, un gran número de las demandas interpuestas para seguir el «camino fácil» para recuperar el dinero de los afectados afirman de manera absolutamente gratuita que la información facilitada por el Popular en la ampliación de capital de 2016 debió advertir de la supuesta insolvencia de la entidad y no lo hizo.

Es cierto, y de eso no cabe ninguna duda, que el Popular estaba expuesto a graves riesgos de diferente naturaleza desde hacía años, fundamentalmente debido a las crecientes exigencias de cobertura (provisiones) de su cartera de activos inmobiliarios y de las operaciones de crédito en situación de mora. Sin embargo, una cosa es eso (que nada tenía que ver con inexistentes incumplimientos de la normativa) y otra bien distinta, que es absolutamente inadmisible, inventarse que, ante esas dificultades, el banco estuviera obligado a informar de una inexistente situación de insolvencia. Ningún documento del Popular afirmó, ni siquiera con Emilio Saracho en la presidencia, que la entidad se encontrase en situación de falta de solvencia sencillamente porque eso sí que habría supuesto falsear la realidad.

Por otro lado, el hecho de que el BCE hubiera aprobado una ELA de 9.500 millones de euros es la muestra de que el Popular era solvente porque, en ningún caso, se le habría concedido ni un solo euro si, como afirman determinadas demandas o querellas, el banco estuviese en una situación de insolvencia con anterioridad a la crisis de liquidez. Es uno de los absurdos legales más grandes que se han visto y una muestra de que determinadas direcciones letradas pueden convertir la profesión de abogado en la de picapleitos.

Está ya absolutamente demostrado, tanto por la documentación como por las decisiones de diferentes Audiencias Provinciales, que lo sucedido con el Banco Popular no tuvo que ver con que sus estados financieros no reflejasen la imagen fiel de la entidad ni con ningún incumplimiento (ni estructural ni puntual) de sus requerimientos de solvencia puesto que los cumplió en todo momento, incluso el mismo día de su resolución. La situación del Banco era la que era en junio de 2017 por la estrategia de Saracho de debilitar a la entidad para poder venderla a bajo precio o llevarla a resolución, pero la información económico-financiera no ofrecía dudas sobre su adecuación a las normas. No resulta admisible, por tanto, que se pretenda concluir arbitraria e irrazonablemente que el banco era insolvente y que la información facilitada fuese falsa.

Decir, como hacen algunos, que Banco Popular era insolvente, además de flagrantemente contrario a la verdad, revela un absoluto desconocimiento de la normativa que regula la solvencia de las entidades de crédito y del riguroso y constante escrutinio al que somete ese indicador el régimen de supervisión del Banco de España y del BCE. El problema está en que la desesperación de los afectados los lleva a agarrarse a falsas esperanzas de recuperación rápida de su dinero que pueden tener como consecuencia que sea peor el remedio que la enfermedad y, llegado el momento procesal, esas familias se vean en la tesitura de ser condenadas a pagar costas y no recuperar su dinero.

la resolucion del banco popular es el inicio del reseteo a velocidad de crucero.

las bases ideologicas se encuentran en la agenda 2030 y en la enciclica del papa laudato si

utilizando como escusa el cambio climatico,las bases estan en diciembre 2015 en la Conferencia de las Naciones Unidas sobre el Cambio Climático en París

esta agenda propone destruir la propiedad privada y a la clase media llevandola a la ruina.

el robo del banco popular es un experimento para comprobqr que se puede robar un banco y la propiedad privada delante de todo el mundo sin que pase nada,controlamdo los medios de comunicacion que estan en manos de blackrock ,viendo lo que esta pasando ahora se entiende todo,sigue la destruccion de la clase media llevandola a la ruina con la escusa de la plandemia.las corporaciones planetarias quieren quedarse con todo y llevar a la poblacion a la sumision con una renta minima y disminuir la poblacion mundial ,eliminando comedores inutiles,ancianos y esterilizando a la poblacion a traves de las vacunas y detruyendo el sistema inmunitario .vamos como borregos al matadero.

quien puso a albella en la CNMV ,fue DE GUINDOS Y GARICANO el economista de ciudadanos,

garicano es la mano derecha de soros en España era consejero de Liberbank ,porque se creen que no permitieron los cortos en liberbank.

la Union europea metida de lleno en el mayor robo del siglo.

aprovecharon una guerra estupida de religion dentro del banco popular.

esta guerra fue a muerte entre del valle (legionarios de cristo) Y EL OPUS ,AL MISMO TIEMPO HABIA UNA GUERRA CIVIL DENTRO DE LA SINDICATURA.

UNA OPERACION QUE HUBIERA ACABADO CON LA GUERRA quedó por el camino y que, entre algunas familias afines al Opus Dei, hubiese tenido todo el sentido, era la compra de Popular por parte de CaixaBank. En 2013 hubo intensos acercamientos entre Ron e Isidro Fainé, entonces presidente del grupo catalán y cercano de la Obra.

Fainé es, además, amigo de Carlos Slim, quien formó parte del consejo de administración de La Caixa hasta noviembre de 2011. El hombre más rico de México y una de las mayores fortunas del mundo es accionista de referencia, con casi el 1% del grupo, en el que invirtió 100 millones a finales del año pasado, a través de Imbursa. El magnate es, además, amigo de Del Valle. Una fusión entre ambas entidades, con Slim, Del Valle en el núcleo duro, y Fainé al frente, hubiese solucionado al Opus la papeleta de Popular. Pero entonces, hacia 2012, la debilidad del banco no era tan evidente. La operación no salió adelante. El porqué es difuso. Algunas fuentes señalan que Ron se negó porque perdía poder. Otros, que fue la Sindicatura quien la frenó.

Y LA TRAIDORA MAXIMA MAS QUE INCLUSO SARACHO ES REYES CALDERON,HABIA UN EMPATE TECNICO entre la sindicatura y la union europea de inversiones (el opus) y el grupo de del valle unido a allianz y a credit mutuel que querian hechar a Ron ,Reyes que fue puesta como consejera por ron al que traiciono puso la balanza de parte de hecharle y poner al topo Saracho ,guindos miembro del opus supernumerario ,reyes del opus que procede de la universidad de navarra del opus,albella procede de la universidad de navarra(OPUS) ,garicano jesuita del colegio san jose de valladolid,el pp lleno de representantes del opus como pudieron hacer lo que hicieron.

A los miembros del opus que perdieron todo les costara reconocerlo pero huele todo a cuerno quemado ,actuando miembros de la orden como si fueran maduro y todo con el banco pastor y la gutrtel de fondo.

draghi( jesuita )pulso el boton rojo desde el BCE .

el great reset de Davos es la continuacion de este apocalipsis que empezo con el banco popular y la subida de las criptomonedas a continuacion del robo

totalmente de acuerdo Roman yo no pienso ponerme ninguna vacuna ni a punta de pistola esta pandemia se esta cargando a personas mayores que dejen de cobrar la pensión luego irán los desempleados tal como quieren las elites mundiales hoy hay tegnologia para implantar un nano chip con una carga explosiva diminuta y luego que esta se baya al cerebro y en el momento oportuno detonarla causando un derrame cerebral masivo vamos causas naturales

y lo vuelvo a repetir LA TEGNOLOGIA ESTA DISPONIBLE

bill gates esta metido hasta las cejas en el proyecto del nano chip ,es la persona con mas terrenos agricolas de America cualquiera sabe para que los quiere y que esta pensando.

tiene un proyecto para tapar el sol lanzando sustancias quimicas desde aviones y globos a la atmosfera y disminuir la temperatura de la tierra y de paso nuestro sitema inmunitario .y con sus propias palabras dijo que sus vacunas disminuirian la poblacion mundial, ni siquiera esconde sus planes.

predijo con exatctitud hace años la plandemia,esta metido hasta el fondo con la agenda 2030 y el great reset .

«no tengo nada no tengo propiedades ni privacidad ni libertad y nunca fui mas feliz» el lema de estos demonios psicopatas del infierno ,ya no se esconden .

————————————————–

el diario independiente iba por muy buen camino hablando de la guerra religiosa dentro del banco popular pero con la resolucion ya no volvio a

hablar del asunto(lo que sabian de mas se lo callaron),recibirian un aviso de que se estuvieran quietos, no asi el Diario 16 que sigue adelante pese a quien pese y contra viento y marea ,autenticos periodistas que cumplen la funcion social de vigilar al poder y su corrupcion y no el de hacer la pelota y poner el cazo como el resto de medios de comunicacion

yo tampoco TORQUEMADA ,NI SIQUIERA SE LE PUEDE LLAMAR VACUNA,ES UN ARMA DE DESTRUCION MASIVA

Todo parece indicar que la resolución del Banco Popular le vino muy bien a los Fondos Buitre posicionados en corto. Todo fue un montaje preparado por el PP para regalar dinero a los fondos buitre.

Y van a seguir al acecho: el próximo Banco Sabadell..

Los Fondos Buitre están hundiendo las empresas para su propio beneficio.

https://www.bolsamania.com/noticias/analisis-tecnico/sabadell-no-se-rinde-mira-reojo-resistencia-clave-045-euros–7801259.html

Banco Sabadell no tira la toalla y parece decidido de nuevo a atacar la importante zona de resistencia que tiene en el rango de los 0,42-0,45 euros.

EL GANCHO PARA QUE SE METAN LOS PEQUEÑOS AHORRADORES Y LA ESTAFA YA ESTÁ EN MARCHA.

Tras más de un año de trabajo, los expertos del Banco de España concluyeron en su informe que el patrimonio neto del Popular era positivo, que es lo mismo que decir que no estaba en quiebra y por lo tanto era solvente. Además remacharon posteriormente en sede judicial que el Popular era solvente, viable, fiable y estable. Ellos no tienen nada que ganar con mentir y sí mucho que perder. A ver si ahora va a resultar que un puñado de picapleitos van a saber más de normativa contable y fiscal que los expertos del Banco de España.

https://www.eldiario.es/madrid/justicia-rechaza-ultimo-recurso-ayuso-anula-venta-3-000-pisos-fondo-buitre_1_7190222.html

La Justicia rechaza el último recurso de Ayuso y anula la venta de 3.000 pisos a un fondo buitre

EL PP SOLO TIENE UN OBJETIVO ESTAFAR A LOS ESPAÑOLES PARA REGALARSELO A FONDOS BUITRE.

EL PP REGALÓ EL BANCO POPULAR A LOS FONDOS BUITRE POSICIONADOS EN CORTO.

LOS FONDOS BUITRE QUIEREN AHORA EL BANCO SABADELL….

A ver si empiezan a pagar con cárcel por una cosa u otra; por toda la inmundicia que portan.

Pero primero que les vacíen todos los bolsillos.

https://diario16.com/barcenas-tira-de-la-manta-tiene-copia-de-la-contabilidad-b-que-destruyo-rajoy/