Tal y como venimos informando en Diario16 en los últimos días, los informes de valoración del Banco Popular que le llevaron a la resolución estaban manipulados por ofrecer una información sesgada de la realidad de la entidad. Lo hemos visto con respecto a los créditos fiscales diferidos y algo parecido sucede respecto a los préstamos por cobrar, créditos de los que se está beneficiando el Santander.

En su informe de valoración, Deloitte reduce el valor neto contable de 83.330 millones de euros de los préstamos y partidas a cobrar a una horquilla desde 63.430 a 71.069 millones según el escenario. La auditora los valoró a partir de probabilidades, lo que no tiene ningún fundamento legal ni jurídico ya que esas valoraciones sólo se pueden llevar a cabo a partir de hechos, como la morosidad constatada por el propio Banco Popular. Además, Deloitte clasifica, de los 75.012 millones de euros de los préstamos a la clientela, 20.194 millones como dudosos y 59.521 millones en no dudosos. De los dudosos, 13.450 millones tienen garantía según consta en el informe de valoración 3. Por lo tanto, créditos dudosos sin garantía sólo son 6.744 millones de euros. Además, las provisiones para insolvencias eran de 10.317 millones a 1 de marzo de 2017 según consta en el informe del primer trimestre de ese año.

Por otro lado, las provisiones para insolvencias a 1 de marzo de 2016 eran de 7.149 millones lo que significa que se incrementaron en un año las provisiones en 3.168 millones. El Popular había hecho un enorme esfuerzo para provisionar los activos dudosos durante 2016, lo que se tradujo en pérdidas contables durante en ese año y en que los accionistas no cobraran dividendo. En consecuencia, la entidad tenía provisionados el 51% de sus activos dudosos, lo que ha sido omitido por Deloitte.

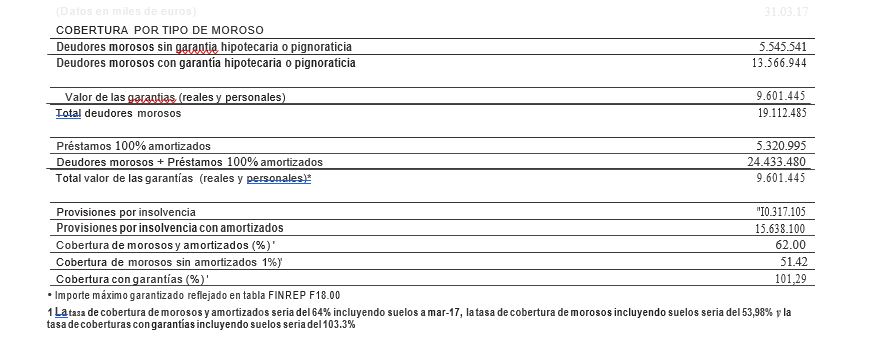

En el informe de valoración 3 de Deloitte nos encontramos con la siguiente tabla:

El día en que se declaró la inviabilidad del Popular el monto de los créditos morosos ascendía a 20.194 millones de euros. Como se puede comprobar la tasa de cobertura con garantías a 31 de marzo de 2017 era del 101,29%. A 6 de junio de 2017, seguramente, habrían aumentado las provisiones para cubrir el aumento de morosos, pero como hemos dicho, Deloitte omite expresamente esta cobertura y da a entender que estos créditos sólo estaban parcialmente cubiertos, lo que es rotundamente falso. Del importe de los créditos morosos la media del sector indica que se recuperan el 50%, y respecto de las garantías a largo plazo se recupera el total de la inversión, aunque a 18 meses seguramente todavía no.

El valor total de los créditos morosos sin garantía se hubiera recuperado porque estaban ya provisionados. Es más, se hubiese recuperado una parte másde los créditos morosos, por lo que el resultado podría ser superior. Es decir, probablemente se hubieran liberado una parte de las provisiones que pasarían a fondos propios en el entorno del 30%, unos 3.000 millones. En el informe de valoración 3 la estrategia que propone Deloitte para los activos dudosos es: «La síntesis de la estrategia de liquidación considera:

- vender la cartera de NPL tan pronto como fuera posible para impedir que la posición del banco siguiera empeorando, dado el apetito del mercado español por estos activos. Esto es consistente con la experiencia de liquidación de otros bancos;

- gestionar la cartera de préstamos no dudosos durante el periodo de liquidación recogiendo reembolsos de intereses y capital en ese marco temporal y vendiendo en último lugar los préstamos restantes al final del periodo. Para los préstamos no dudosos que entren en incumplimiento durante la liquidación se ha asumido que estas exposiciones se empaquetarían y venderían de forma periódica a inversores especializados en activos deteriorados».

Por tanto, Deloitte considera que el mercado español está en un buen momento para la venta por los préstamos dudosos y que, por lo tanto, puede sacarse un buen precio por ellos, un dinero que se llevó el Santander por un euro.

El banco popular tenia una salud excelente

lo paso mal por la cantidad de provisiones que tenia que realizar

pero los resultados del ultimo trimestre eran muy buenos con ganancias que se ocultaban detras de las provisiones ,su futuro era brillante.

hicieron una campaña para destruir la imagen del banco y de retirada de liquidez al popular que ningun banco sano hubiera aguantado y aun asi salia airoso .

por eso lo queria el santander para tapar sus verguenzas y gratis.

si se produce el reseteo y este robo no se soluciona, atense los machos significara que el tan cacareado reseteo es otra estafa y el QFS tan maravilloso que segun dicen detecta las estafas en tiempo real y que ya estaba funcionado en segundo plano es un fiasco monumental . y una posible nueva tirania

El robo del banco popular es la prueba del algodon para ver si el nuevo sistema economico es un engaño o no.

De Guindos y sus secuaces serian arrestados y encarcelados

ya ahi noticias que dicen que zapatero podria ser llevado a estados unidos por sus chanchullos en venezuela e ir a la carcel ,que recibio por sus servicios una mina nada menos que de oro,

veremos que pasa con el reseteo sera la justicia para el mundo o el control absoluto tiranico sobre todos nosotros (EL GRAN HERMANO DEFINITIVO)

——————————————————————————————————-

y recuerden las criptomonedas se aceleraron con el robo del banco popular ,se hicieron movimientos y fue cuando se planearon nuevas criptomonedas nacionales por parte de china y rusia respaldadas en oro .

ahora las criptoS estan a la orden del dia

Una empresa digital en Argentina creó una moneda criptográfica BitCow que está respaldada por activos físicos y además vivos: las vacas.

La peculiaridad de esta moneda virtual, creada a finales de 2019, es que comprando sus fichas la gente invierte en vacas reales.

«Lo que compramos con cada BitCow es una vaca preñada que va a generar descendencia, digamos, va a tener crías, y en el futuro esas crías serán vacas madres, y seguirán teniendo crías, [y] los machos se venden para cubrir los costos de producción», explicó Guillermo Villagra, director de OpenBit en Buenos Aires.

Agregó que se pueden comprar partes de BitCow, el mínimo son 10 centavos de BitCow, que es «como tener la décima parte de un animal».

Villagra explicó que el precio del BitCow depende de diferentes factores, como «el precio de la vaca y la cantidad de BitCows que se emiten en el mercado».

La empresa espera que en el futuro la moneda sea utilizada como «forma de pago» y ayude a los agricultores a encontrar financiación sin tener que acudir a los bancos.

«Es un activo físico que puedes tocar y además puedes vender», señaló.

es decir las cripto FUTURAS estaran basadas en riqueza real no en dinero fiduciario impreso con una maquinita ,son el futuro .

Hola a todos, agradecer a diario 16 la ayuda que nos presta,(vergüenza para el resto de medios ) a estas alturas no hace falta ser ni economista ni experto en finanzas para ver la estafa y robo del cual hemos sido víctima por parte de aquellos a los cuales pagamos el sueldo para que cuiden y regulen mediante leyes justas a la nuestra sociedad, eso si no heres un buen siervo o hooligans de estos mediocres políticos, lo demás está todo visto y empezamos a estar hastiados señor Calama, haga su labor como su honor requiere, aunque ahora esté timorato y sienta miedo por usted y los suyos, lo cual es humano, en el futuro se sentirá bien por haber devuelto los ahorros robados a gente trabajadora y honrada, como se ha visto tristemente durante esta pandemia solo hay dos bandos, los políticos todos ellos de conductas corruptas y miserables, o la ciudadanía solidaria…un saludo a la gente de bien…