Según la sentencia del Tribunal General de la Unión Europea (TGUE), la resolución de Banco Popular «perseguía un objetivo de interés general: garantizar la estabilidad de los mercados financieros«.

Una de las causas para que los organismos económicos de la Unión Europea inicien la resolución de una entidad bancaria es el riesgo de contagio de la situación que pudiera tener ese banco al resto de corporaciones financieras y que, de este modo, se pudiese provocar la desestabilización del sistema financiero.

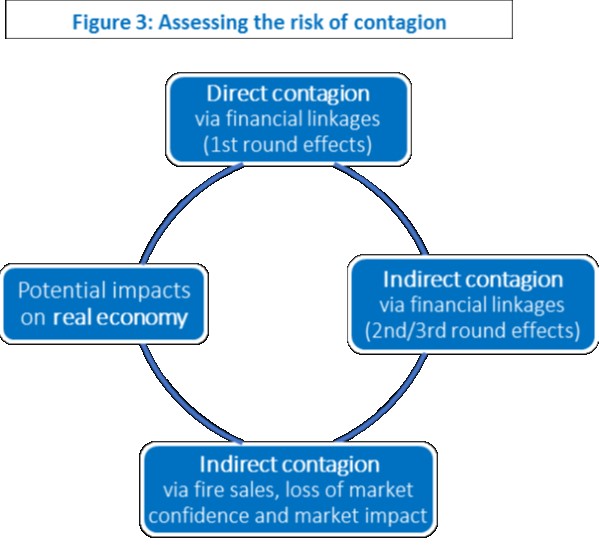

Según un documento publicado por la Junta Única de Resolución (JUR), la responsable, junto con el FROB, de la ejecución de la resolución del Popular, hay diferentes tipos de contagio. Por un lado está el directo, por el que la situación crítica de una entidad puede afectar a otros. En otro término, está el riesgo de contagio indirecto, que se evalúa en base a datos cuantitativos y cualitativos de la entidad en crisis.

Evidentemente, la situación del Popular no generaba una situación de riesgo directo de contagio de su crisis al resto de entidades financieras ni de la Eurozona ni de España. Por lo tanto, no estaba teniendo un impacto potencial ni sobre la economía ni sobre la estabilidad de los mercados financieros.

En segundo término, Banco Popular tampoco estaba generando ninguna situación de riesgo indirecto de contagio, puesto que ni su crisis de liquidez ni el descenso de su valor en los mercados estaba afectando a la cotización del resto de empresas cotizadas.

Según el documento de la JUR, ese contagio a otros bancos se debía dar en las entidades «con el mismo modelo de negocio, características y perfil de riesgo. La JUR también se esfuerza para tener en cuenta un potencial de contagio indirecto a través de las reacciones del mercado y el comportamiento de los participantes en el mercado».

Esto no se estaba dando en el caso del Popular porque ninguna otra entidad estaba sufriendo un ataque en bolsa como el del sexto banco español y los organismos públicos españoles no sacaron sus depósitos del resto de bancos tras haberlos transferido del Popular. Más bien al contrario. Todas las entidades recibieron esos miles de millones con los brazos abiertos. Este hecho no fue tenido en cuenta por el TGUE en su sentencia y es un punto clave porque demuestra que no hubo motivación directa para iniciar el proceso de resolución.

Por tanto, la situación del Banco Popular no cumplía con otros de los factores que estudian las instituciones económicas europeas para iniciar un proceso de resolución. En el primer trimestre de 2017, el Popular disponía de una liquidez superior a los 77.000 millones de euros y no incumplía con las ratios normativas. Lo mismo se puede afirmar de los datos de solvencia, muy por encima de los mínimos regulatorios. La crisis de liquidez provocada en el segundo trimestre y la falta de apoyo por parte, principalmente, del BCE, fueron la causa de la resolución y estos aspectos no están recogidos en el Reglamento de resolución, por más que la sentencia del TGUE haya dado vueltas y utilizado eufemismos para legalizar lo que fue ilegal.

https://diario16.com/banco-popular-saracho-fue-advertido-15-dias-antes-de-la-resolucion-de-las-consecuencias-de-la-fuga-de-depositos/

La única causa por la que se resolvió al Banco Popular fue la crisis de liquidez que se profundizó a partir del segundo trimestre de 2017, es decir, durante la etapa de Emilio Saracho como presidente de la entidad. No hubo más causas que esa.

Un correo remitido por el director general financiero del Popular, Miguel Escrig, a Emilio Saracho el 25 de mayo de 2017, advierte claramente de las graves consecuencias que tendría para la entidad la fuga de los grandes depositantes.

AL RECIBIR EL CORREO EL TOPO SARACHO, PROVOCÓ LAS RETIRADAS MASIVAS DE LIQUIDEZ PARA JUSTIFICAR LA RESOLUCIÓN.

ESTÁ TAN CLARA LA ESTAFA… SE BURLAN COMO QUIEREN DE MÁS DE 1,2 MILLONES DE ESPAÑLOLES ESTA MAFIA.

LA MAFIA ESTÁ EN EL PODER

EL PUEBLO ESPAÑOL ESTÁ NDEFENSO.

Ese día 5 de junio de 2017, organismos, instituciones y empresas públicas retiraron de manera masiva sus depósitos del Popular…

Se llegaron a retirar 18.000 millones ….ESTO NO LO AGUANTARÍA NINGÚN BANCO…

ESPAÑA ES UN PAIS EN MANOS DE FONDOS BUITRE, CARROÑEROS CUYO OBJETIVO ES EXPOLIAR AL PUEBLO…

https://www.eldiestro.es/2022/06/extraordinaria-entrevista-de-inocente-duke-a-jose-miguel-alvarado-apellido-obligatorio-presten-atencion-a-como-se-fabrican-los-pucherazos-electorales-en-espana/

Si se hubiera tratado por los medios el mayor robo propiciado por un gobierno, del psoe, a pequeños ahorradores, como fue el caso forum afinsa, con información veraz y real, quizás esto del popular no hubiera pasado.

Pero claro, algunos pensaban que nunca les iba a tocar.

El banco popular cotizaba en el mercado más regulado de españistan. Forum y afinsa sería un robo descarado con la colaboración de SATANder, pero lo del banco popular es diferente, se trata de la expropiación de un patrimonio neto de 11.000 millones saltándose su propia normativa, y defendiendo luego europa que ha sido «por interés general». Lamento mucho lo de Forum y afinsa, y el resto de robos que hacen en este estercolero en el que ninguno de los que deberían acaba en la cárcel para siempre, pero lo del popular ha sido en un mercado en el que estas cosas deberían de ser imposibles.

Es paradójico, el despacho Uría y Menéndez, (despacho de cabecera de B Santander), fue contratado por Saracho como asesor, entre ambos llevaron al banco a la ruina, pero tanto uno como otro cobraron del B Popular, o sea de sus accionistas. Tras la sentencia del TGUE, se carga en costas a los accionistas del Popular, con lo cual vuelven a pagar a Uría y Menéndez. En Galicia hay un refrán: «mexan por nos e hai que decir que chove», mean por nosotros y hay que decir que llueve.

Gobierno de España ladrón con todos sus gobernantes. Robaron el Banco Popular y la propiedad privada a más de 300.000 FAMILIAS. Para regalárselo al quebrado Santander.

La verdadera razón, es u supuesto acuerdo del B.Santander y el Sr. DE GINDOS, ministro que engaño y facilito la resolución a cambio de un premio, dirigir el BCE, con el suculento sueldo.