Uno de los informes más importantes del Caso Popular es el que recoge las conclusiones de Lazard, el banco de inversión presidido por Jaime Castellanos, tío político de Ana Patricia Botín, sobre el proceso de venta iniciado por Emilio Saracho junto a JP Morgan en el mes de mayo de 2017.

Si el Popular hubiera sido vendido en una operación corporativa, los 1,2 millones de personas afectadas hoy no estarían arruinadas, sino que habrían entrado en un procedimiento en el que su patrimonio habría sido incorporado a la nueva entidad que surgiera.

Sin embargo, un proceso de venta colocaba en serio peligro que fuera el Santander quien se hiciera con la sexta entidad financiera de España y se beneficiara, tal y como señaló la Asociación Independiente de Afectados del Popular en su demanda por enriquecimiento ilícito del banco cántabro, de más de 37.000 millones de euros.

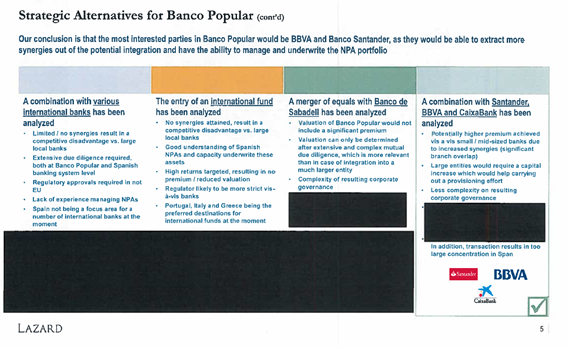

En el informe de Lazard, al que en su versión censurada ha tenido acceso Diario16, se llega a la conclusión de que sólo BBVA y Santander serían los más interesados en hacerse con el Popular porque «podrían extraer más sinergias de la integración potencial y tendrían la capacidad de gestionar y suscribir la cartera de NPA [activos improductivos]», se indica en el informe.

En este documento se hace una valoración de las opciones y sorprende que, en referencia a la entrada de bancos extranjeros, sólo se colocan argumentos negativos. Por un lado, Lazard afirma que las sinergias con las entidades no españolas serían nulas o limitadas, lo que les daría una desventaja competitiva frente a los españoles.

También se señala que sería necesaria una due dilligence extensiva tanto a nivel del Popular como del sistema bancario español, además de necesitar autorizaciones de la Unión Europea a cualquier operación de venta a un banco extranjero.

Lazard indica en su informe que las entidades no españolas tienen muy poca experiencia en la gestión de los activos no productivos y que España no es un mercado objetivo para los grandes grupos internacionales.

Sorprende que, en medio de un proceso de venta, en el que tanto Lazard como JP Morgan se jugaban un variable de varios millones de euros en concepto de comisión por venta, se desechara tan rápidamente la opción de una operación corporativa con un gran banco extranjero.

Por otro lado, Lazard analiza también la posibilidad de un fondo de inversión, dando prácticamente la misma argumentación negativa que con los bancos internacionales.

En referencia a la opción de una venta al Sabadell, Lazard indica que la valoración del Popular no incluiría una prima significativa y «solo puede determinarse después de una due dilligence mutua extensa y compleja, que es más relevante que en el caso de la integración en una entidad mucho más grande», se indica en el informe. Además, y este argumento es muy sorprendente, se señala como elemento negativo la alta complejidad en el gobierno corporativo resultante. Cuanto menos, sorprendente.

Respecto a las entidades más grandes, Santander, CaixaBank y BBVA, también se indican más inconvenientes que beneficios, a pesar de la conclusión de que sólo los bancos cántabro y vasco serían los mejores candidatos. Por un lado, se da como aspecto positivo el logro de una prima «potencialmente más alta en comparación con los bancos pequeños y medianos debido al aumento de las sinergias (superposición significativa de sucursales)». Sin embargo, se colocan como inconvenientes la necesidad de ampliar capital y la mayor concentración bancaria.

Aunque pudiera parecer que este informe fue emitido a finales del mes de mayo de 2017 o en los primeros días de junio, la realidad es que fue redactado en el mes de abril, es decir, después de que Saracho publicara el hecho relevante redactado en las instalaciones de Uría y Menéndez y de que el entonces presidente del Popular dinamitara el banco con un discurso explosivo que provocó las suspicacias del mercado como el miedo en los clientes.

Que Lazard diera esas conclusiones son una muestra más de cuál era el objetivo final de toda la operación diabólica del Banco Popular: el rescate encubierto del Santander.