La función supervisora del BCE se especifica en el Reglamento 806/2014: «A fin de restablecer la confianza y la credibilidad del sector bancario, el Banco Central Europeo (BCE) realiza actualmente una evaluación exhaustiva de los balances de todos los bancos supervisados directamente. Dicha evaluación debe garantizar a todos las partes interesadas que los bancos que se adhieran al MUS y, por tanto, que entren dentro del ámbito de aplicación del MUR, son fundamentalmente sólidos y de confianza».

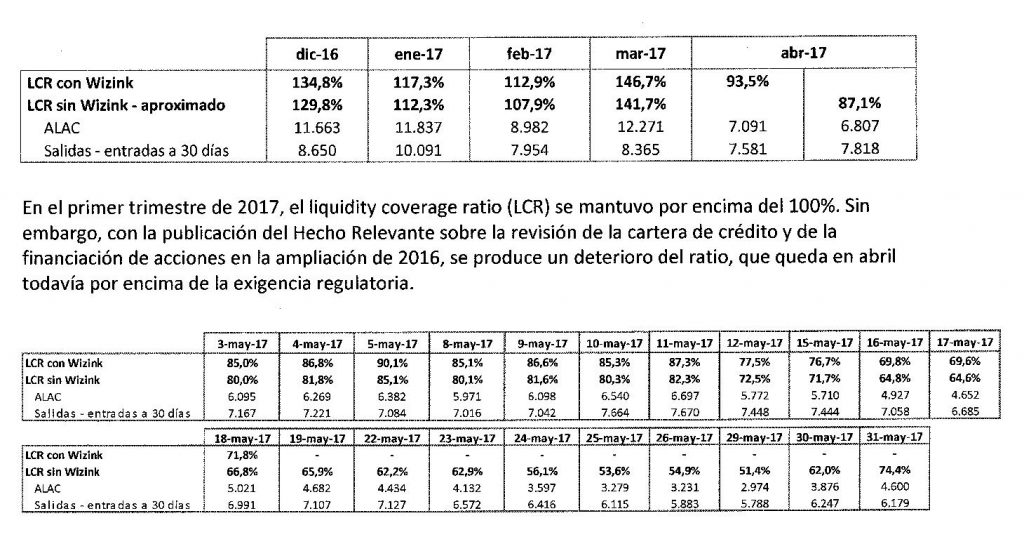

Por tanto, la solidez y la confianza del sistema financiero en Europa la da la supervisión directa del BCE a todos aquellos bancos adheridos al MUS, de una manera específica y controlada. En el caso de la resolución del Banco Popular, fue inducida por una salida masiva de depósitos, especialmente en los seis primeros días de junio del 2.017, ya que el 31 de mayo terminó con un LCR del 79,4 % incluyendo Wizink, cuando el requerimiento para el año 2017 era el 80 % de LCR, aportando 2.279 millones de liquidez entre las medidas adoptadas por el Banco Popular.

Según los criterios de Basilea III, se exige corregir en el plazo de un mes todos aquellos desajustes que puedan producirse en los balances de una entidad financiera, y de una manera especial la ratio o coeficiente de LCR, tanto por las posibles soluciones aportados por la misma entidad, como por las que pudiera aportar el BCE. El Popular sí que realizó varias acciones encaminadas a restablecer el coeficiente de liquidez, y en todas ellas no hubo por parte del BCE ninguna acción para corregir dicho desajuste, tal como marca Basilea III.

La actuación tanto del BCE como del Banco de España (BdE) fue de monitorización del LCR sin tomar medidas adicionales para restablecer dicho coeficiente o ratio acompañando a las medidas emprendidas por el mismo Banco Popular. Por tanto, se produjo una monitorización de la situación sin interactuar y mostrándose ajeno a la realidad que estaba teniendo la entidad. Esto es una negligencia muy grave porque conlleva una dejación de funciones de la actividad supervisora. ¿Se realizó de manera voluntaria o involuntaria para que se pudiera implementar la declaración de inviabilidad y, de este modo, dejar allanado el camino para que la JUR resolviese al Popular? La JUR, por su parte, ha cometido muchas irregularidades legales a la hora de realizar el procedimiento de resolución y por ello va a ser juzgada por el Tribunal General de la Unión Europea por, al menos, 6 presuntos delitos.

El BCE ha confirmado que no se opuso a que se otorgara más liquidez al Banco Popular, ¿omitió cualquier posible acción por acción o inacción para que el Banco de España otorgara más líneas de liquidez a la entidad? ¿Esa no oposición incluyó algún tipo de orden al BdE para que concediera esos ELA?

Por tanto, fruto de todos los acontecimientos que transcurrieron y sin disponer de la documentación necesaria para poder demostrar el cómo y el porqué de la declaración de inviabilidad (FOLTF) solo se puede concluir que por parte, tanto del BCE como del Banco de España, se negó u omitió el auxilio necesario en liquidez. Esto queda acreditado cuando el Santander, con la supuesta inyección de 13.000 millones de euros el día 7 de junio del 2.017 hace revivir a una entidad que esa misma noche estaba, al parecer, agonizando y devolviendo ese mismo los 3.500 millones de euros recibidos en dos líneas ELA los días 5 y 6 de junio y disponiendo de los restantes 9.500 millones para compromisos de retiradas que tenía el Banco Popular, la liquidez se recuperó.

El Santander adquirió por un euro una entidad que, según el 3º informe de valoración realizado por Deloitte y presentado por la JUR, disponía de un patrimonio neto de 9.389 millones de euros. Por tanto, no era insolvente. Además, Banco Popular era una entidad bancaria que no dejó de pagar jamás sus obligaciones, ni nunca cerró sus puertas, sino que se mantuvo y mantiene en funcionamiento. Si se hubiese tenido que realizar una liquidación habría tenido que ser, según los manuales de contabilidad, por un desfase entre el pasivo y el activo y, NUNCA por un problema de un deterioro significativo de su posición de liquidez.

Por tanto, desde el planteamiento que esgrime el BCE, cualquier asociación de consumidores y usuarios puede realizar o solicitar una salida masiva de depósitos de cualquier entidad bancaria y en el plazo de un mes dicha entidad debería ser resuelta, independientemente de su solvencia. Esta argumentación, ¿no deja una puerta abierta para la manipulación y la destrucción del sistema financiero europeo?

D. Manuel Domínguez con sinceridad, Vd. cree que la Audiencia Nacional o el TJUE va a fallar a favor de los accionistas. Hoy mismo el Confidencial.com aprovechando la multa de la CNMV al Bco. Popular por asunto de retribuciones de consejeros en 2012-15. y aprovecha para martillear usando la palabra «QUIEBRA» cuando se refiere al Bco. Popular.

Es tan asombrosa la fuerza mediática del Santander en todas las áreas informativas que solo puedo contemplar que la ruina causada a mas de 300.000 familias no van a tener posibilidad de que se vean compensadas.

El asunto clave es que los intereses económicos del Santander coinciden con los de los ex accionistas del Popular. A saber: Que la JUR sea condenada por el TJUE y en consecuencia, quien les tenga que pagar sea el FUR y no el Santander.

Por el contrario, ya creo que hay sentencia firme de la Audiencia Nacional que dice que en caso de probarse una posible quiebra, el Santander no tiene responsabilidades penales pero sí que tendría responsabilidad civil subsidiaria.

Pero claro está, afortunadamente (para el Santander y para los ex accionistas) las cosas no parece que vayan por esa vía. El Popular era solvente y viable. Quien ha de pagar es el FUR.

El asunto del ROBO del Banco Popular si la justicia fuera justicia ya deberia estar resuelto haciendo que se devuelva el banco a sus dueños o darles lo robado,y sobre todo metiendo en la carcel a todos los implicados en dicho robo.¿ que coño tiene el banco sanladron para que todo el mundo le deba favores,cadenas de tv,periodistas politicos, jueces,etc…es posible que todos esten comprados,no hay en este puto pais nadie que le pare los pies,corrupcion total MENOS DIARIO 16 que en todo momento esta con las mas de 300.000 FAMILIAS robados por el gobierno del pp.Con todo lo que se sabe del ROBO ¿ que hace el BDE,la CNMV, la Audiencia Nacional que no hacen devolver lo robado ?

No podian dar el plazo de un mes para que se corrigiera la liquidez porque no hubieran podido seguir escondiendo la ampliacion de capital que querian llevar a cabo deutsche bank barclays ,el propia del valle y Luksic incluso pimco y anchorage y mas entidades favorables a ella

la mision era regalar el banco al santander como fuera ,es mas ni siquiera esperaron al viernes para hacer la resolucion ,tenian miedo de que al saberse no pudieran resolver el banco.

fue un robo con premeditacion alevosia y nocturnidad

El desmoronamiento del Popular sorprendió en la calle, pero noqueó en muchos sentidos a reputados inversores con grandes patrimonios comprometidas en la entidad. Anchorage, la firma de capital riesgo neoyorquina con más de 27.000 millones bajo gestión, irrumpió en el banco el 9 de mayo y estaba dispuesta a jugar el rol de inversor ‘ancla’ en la macroampliación de capital que se preparaba por hasta 4.000 millones de euros. Su nombre es el último que sale a la luz junto al de Pimco y la fortuna chilena Luksic, interesados en redoblar apuesta con una operación que movía el mexicano Antonio del Valle.

El inversor y exconsejero, que lideró la rebelión en el consejo del banco detonante de la salida de Ángel Ron, reconoció en su denuncia ante el Tribunal de Justicia de la Unión Europea (TJUE) la implicación personal en la búsqueda de inversores y que estaban dispuestos a poner 1.900 millones. Anchorage desvela que era uno de ellos en una demanda similar sin cifrar su interés, aunque sí justifica la apuesta y descubre que dio cuenta al mismo banco y a un gran inversor -en alusión a Del Valle-.

Conforme a dichos escritos, 1.300 millones podrían llegar de los inversores aztecas, 300 millones de la familia Luksic, había expectativas de atraer a Allianz y Crédit Mutuel, y conforme a ‘El Mundo’ Pimco pondría otros 300 millones. Los bancos de inversión Deutsche Bank y Barclays se habían comprometido a asegurar la macroampliación, si bien se considerada de máxima complejidad porque, entre otras razones, exigía casi aniquilar la participación de un accionariado cuyo voto era imprescindible para sacarla adelante.

La dificultad no ahuyentó a los grandes fondos, convencidos a sensu contrario del potencial de la inversión. Con Anchorage se repite además el extraño caso de Luksic. La acaudalada fortuna chilena desembarcó en el Popular entre abril y mayo con la compra de un 3% por 113 millones. El fondo de distressed neoyorquino comprometió 154,7 millones con la adquisición de títulos de deuda a partir del 9 mayo. ¿Qué le persuadió? Según detalla en la demanda que dirigió a Europa junto a los fondos Ronit Capital y Algebris, la oportunidad y que nada hacía presagiar el desenlace.

En abril, el Popular había abonado, como de costumbre, el cupón a las emisiones de deuda donde tomaría posiciones. “El hecho de que el BCE permitiera el pago de los cupones el 10 de abril de 2017 sugiere que confiaba en la capacidad del banco para reunir capital, vender activos y reducir los préstamos fallidos”, argumenta, aunque la cita que identifica como determinante será una reunión de la cúpula con inversores.

El 5 de mayo, el consejero delegado del Popular, Ignacio Sánchez Asiaín, y el director financiero, Miguel Escrig, declaran en conferencia telefónica con inversores “discusiones avanzadas” para desinvertir varios activos no estratégicos; que la franquicia en pymes era sólida; que “el banco no sentía ninguna presión, ya sea de los reguladores o del mercado», y que se había producido una salida de depósitos reconducida, relata.

Tras esa reunión concluyó que la actividad principal del banco “era rentable para apoyar sus esfuerzos para recaudar fondos” -empezó a invertir cuatro días después- y no había indicio alguno “de que corriera un riesgo inminente de fracaso”. De hecho, la principal línea argumental de la defensa de estos fondos en el TJUE para anular la decisión de la Junta de Resolución (JUR) es que su actuación fue “desproporcionada” y violó la normativa en numerosos aspectos, siendo el principal obviar la existencia de otras opciones privadas.

Cifra en hasta 5.000 millones el déficit

La existencia de una alternativa a la resolución habría evitado a bonistas y accionistas perder sus más de 3.000 millones en inversión. Los tres fondos y Pimco vieron volatilizarse 850 millones de esos quebrantos. Tras la demanda en la Corte de Luxemburgo, Anchorage acaba de abrir, esta vez junto a Pimco, otra vía en EEUU en un intento de acceder a la documentación secreta del caso. Sus escritos a tribunales de Europa y EEUU culpan al organismo dirigido por Elke König del colapso, al filtrar que estaba preparado para actuar si fracasaba la búsqueda de comprador, y de facilitar la adjudicación al Santander por solo un euro.

Un perito contratado por los fondos calcula que el Popular necesitaba entre 3.000 y 5.000 millones de capital: pudiendo captar hasta 4.000 millones en la mega ampliación y 1.250 millones adicionales en conversión de deuda. Dicho experto atribuye a la franquicia la capacidad de generar 1.200 millones de beneficio bruto anual una vez limpiado el ladrillo o el equivalente a arrojar una rentabilidad del 14%.

Pero lo cercena la resolución después de que el ritmo de salida de depósitos escalase desde 108 millones promedio en mayo a 2.000 millones en los primeros días de junio -las noticias sobre la vigilancia de la JUR datan del 23 y 31 de mayo-. “En los cuatro días laborales antes de la resolución, el total de salidas sumó un enorme 8.000 millones (…) El resultado fue una resolución innecesaria y destructiva de valor del banco con dramática consecuencias económicas para sus grupos de interés”, afirma. El escrito sostiene, de hecho, que el Santander captará 7.000 millones de euros en capital para asumir el déficit real y «crear reservas para pasivos por litigios

no olvidemos que despues del viaje de sanchez para pedir dinero sin bozal

ESPAÑA ESTA INTERVENIDA

EUROPA no soltara el dinero si no se cumplen sus recomendaciones.

Europa es quien pagara seguramente el robo que cometio contra el banco popular.

las medidas que debe tomar España van a ser durisimas y provocaran un estallido social que intentara parar el gobierno con un nuevo confinamiento para evitar que se manifieste el descontento general ,bajaran los sueldos ,pensiones ,funcionarios y eliminaran la actual estructura autonomica ,impondran las energias limpias .

hay chorradas como la digitalizacion de l enseñanza sin embargo no hablan de la digitalizacion de la justicia que si es fundamental en España ,y mejorar el I+D en españa donde solo las grandes empresas multinacionales lo pueden hacer porque las pequeñas empresas son fritas a impuestos en España a partir de 500 trabajadores disminuyen los impuestos y a mayor tamaño aun mas ,quieren destruir las pequeñas y medianas empresas buitres asquerosos para que se lo lleventodo las multinacionales y acabar con la clase media

vox populi reformas a nivel autonomico

Cinco reformas

Según subrayan año tras año los informes de la Comisión sobre España, la actual estructura autonómica ha compartimentado tanto el mercado español que supone una rémora para la competitividad general de la economía. Y se pone el foco especialmente en cinco problemas, para cuya resolución se proponen cinco reformas:

1.- Eliminar la fragmentación del mercado español, para lo cual habría que utilizar de forma más activa la vigente Ley de Unidad de Mercado.

2.- Simplificar y unificar la ingente reglamentación autonómica para favorecer que las empresas puedan operar en distintos territorios a la vez y beneficiarse de las economías de escala.

3.- Eliminar las restricciones regionales a la prestación de servicios. En este caso, un ejemplo claro son los horarios comerciales, que están en manos de las comunidades autónomas y que son diferentes dependiendo del territorio. En unos casos hay libertad total de horarios y posibilidad de que los comercios abran los domingos, mientras en otros las restricciones son enormes.

Los 140.000 millones de euros que le corresponden a España del fondo creado por la Unión Europea para sortear la crisis de la covid-19 no serán gratis. El presidente del Gobierno, Pedro Sánchez, lo sabe bien. El texto suscrito por los 27 jefes de Estado y de Gobierno el martes pasado en Bruselas lo dice muy claro: para obtener las ayudas europeas habrá que hacer las reformas pendientes para modernizar las economías de los países receptores.

Nadia Calviño, ministra de Economía.España deberá acometer 30 reformas si quiere recibir las ayudas europeas

Un rescate encubierto y con hombres de negro

En el caso de España, y como contó este miércoles Vozpópuli, el Gobierno lo que tiene que hacer es seguir las 30 recomendaciones que la Comisión Europea ha recogido en sus informes sobre la economía española durante los años 2019 y 2020. Entre esas recomendaciones hay medidas que complicarán mucho la cohabitación de PSOE y Podemos en el actual Ejecutivo de coalición, pues afectan al mercado laboral y a las pensiones.

Sin embargo, el paquete de medidas también afecta a algo de lo que se habla menos pero que en Bruselas hace años que preocupa. Se trata de las distorsiones que la descentralización de España provoca en las cuatro libertades sagradas de la UE: libre circulación de personas, trabajadores, capitales y servicios.

Cinco reformas

Según subrayan año tras año los informes de la Comisión sobre España, la actual estructura autonómica ha compartimentado tanto el mercado español que supone una rémora para la competitividad general de la economía. Y se pone el foco especialmente en cinco problemas, para cuya resolución se proponen cinco reformas:

1.- Eliminar la fragmentación del mercado español, para lo cual habría que utilizar de forma más activa la vigente Ley de Unidad de Mercado.

2.- Simplificar y unificar la ingente reglamentación autonómica para favorecer que las empresas puedan operar en distintos territorios a la vez y beneficiarse de las economías de escala.

3.- Eliminar las restricciones regionales a la prestación de servicios. En este caso, un ejemplo claro son los horarios comerciales, que están en manos de las comunidades autónomas y que son diferentes dependiendo del territorio. En unos casos hay libertad total de horarios y posibilidad de que los comercios abran los domingos, mientras en otros las restricciones son enormes.

Estas cinco recomendaciones llevan sobre la mesa muchos años, pero quizás la condicionalidad de las ayudas provoque esta vez la reacción del Gobierno

4.- Reducir las barreras para la movilidad laboral entre las distintas comunidades. Bruselas no cita expresamente la obligatoriedad de saber el idioma regional para tener derecho a un puesto de trabajo público en algunas autonomías, pero es una de esas barreras en las que piensa la Comisión y que impiden, por ejemplo, que un médico extremeño pueda obtener trabajo en Cataluña o Baleares.

5.- Reducir la fragmentación del sistema nacional de asistencia al desempleo. Esta es una de las principales críticas que la Comisión siempre ha hecho al sistema laboral español. En Bruselas no se entiende que los servicios de desempleo, conocidos como Sepe, se gestionen de forma autónoma en cada comunidad. Según el Ejecutivo comunitario, eso lastra la movilidad laboral porque dificulta que un parado pueda encontrar empleo en otro territorio distinto al de su residencia.

Estas cinco recomendaciones llevan sobre la mesa muchos años, pero quizás la condicionalidad de las ayudas provoque esta vez la reacción del Gobierno. No obstante, teniendo en cuenta que Sánchez gobierna gracias al apoyo de una pléyade de partidos regionalistas, nacionalistas e independentistas, será muy complicado atender los requerimientos de Bruselas y mantener al mismo tiempo los apoyos logrados en la investidura. La legislatura, por tanto, será complicada para Sánchez si no logra sustituir a esos partidos por otras formaciones como el PP o Ciudadanos.

condiciones para recibir el dinero impuestas a Pedro Sanchez

1.- Revisión del sistema de incentivos a la contratación para fomentar el empleo indefinido, especialmente para los trabajadores jóvenes.

2.- Flexibilización de las condiciones laborales, aunque no se especifica en qué sentido.

3.- Fomentar el atractivo de la formación profesional.

4.- Promover la inversión privada.

5.- Impulsar la innovación.

6.- Apoyar la digitalización de las empresas para incrementar su competitividad.

7.- Facilitar la penetración de las energías renovables.

8.- Reducir el consumo de energía de los edificios, tanto públicos como privados.

9.- Invertir en nuevas interconexiones eléctricas con el resto de la Unión.

10.- Desarrollar una infraestructura de combustibles alternativos para que se pueda desarrollar el vehículo eléctrico.

11.- Eliminar la fragmentación y los obstáculos reglamentarios que impiden a las empresas beneficiarse de las economías de escala. Para ello, se recomienda utilizar de forma más activa la Ley de Unidad de Mercado.

12.- Preservar la capacidad del sistema judicial para tratar de forma eficiente los procedimientos de insolvencia.

13.- Cuando las condiciones económicas lo permitan, aplicar políticas fiscales que garanticen la sostenibilidad de la deuda.

14.- Reforzar la capacidad y resiliencia del sistema sanitario.

15.- Centrar la inversión en la transición ecológica y digital.

16.- Fomentar la investigación y la innovación.

Además de esas 16 reformas, en el documento de este año se hace mención a las recomendaciones realizadas en 2019, «que deben tenerse en cuenta». Y en ese análisis se incluían también las siguientes peticiones:

17.- Aumentar la eficiencia del gasto público.

18.- Incentivar, tanto a los trabajadores como a los empleadores, para que inviertan en formación.

19.- Reducir las barreras para la movilidad laboral entre las distintas zonas del país.

20.- Modernizar los servicios públicos de empleo para mejorar su misión como conseguidores de puestos de trabajo.

21.- Reducir el empleo de duración determinada en el sector público.

22.- Invertir en vivienda social.

23.- Promover el emprendimiento y las empresas emergentes.

24.- Asegurar la sostenibilidad del sistema de pensiones a medio y largo plazo con medidas para abordar tanto la adecuación de los ingresos de los futuros jubilados, que constituye el principal reto, como la de la duración y la integridad de sus carreras laborales.

25.- Reformar el sistema educativo para mejorar los resultados y adecuarlo a las necesidades del sector privado.

26.- Eliminar las restricciones regionales a la prestación de servicios, consecuencia de la regulación fragmentada que existe en España.

27.- Invertir en infraestructuras que garanticen un mayor uso del ferrocarril para el transporte de mercancías.

28.- Promover el transporte sostenible y la economía circular.

29.- Reducir la fragmentación del sistema nacional de asistencia al desempleo.

30.- Simplificar el sistema de incentivos a la contratación.

EL ARCONTE SE HACE ECO DEL FANTASTICO ARTICULO DE DIARIO 16

Europa continúa estudiando la denuncia por la corrupción judicial sistémica de España

https://www.youtube.com/watch?v=8aDr_JLieb0