El día 5 de junio de 2017 fue clave para la caída del Banco Popular. Ya se habían iniciado el proceso de resolución puesto que a las cinco entidades españolas se les había comunicado el día anterior las condiciones del Proyecto Hipócrates a través del asesor externo del FROB. Ese mismo día se estaban produciendo salidas masivas de depósitos, sobre todo de organismos y administraciones públicas, tal y como ya hemos informado en Diario16 a través de las órdenes de transferencia publicadas.

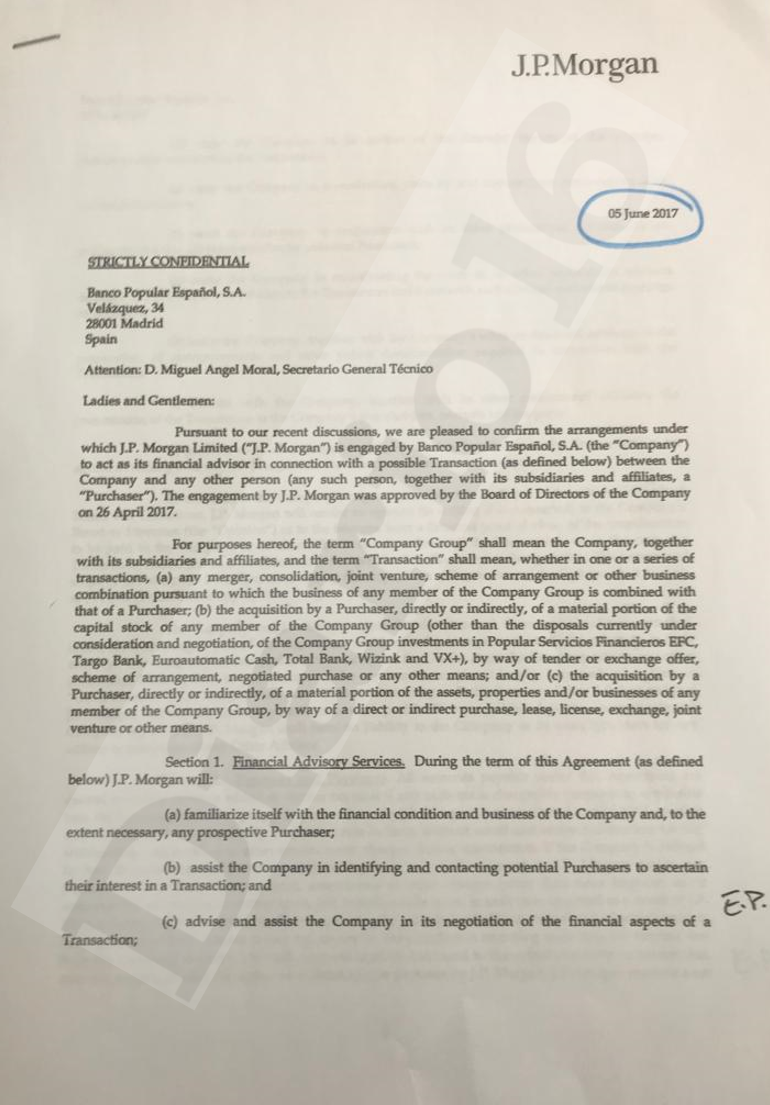

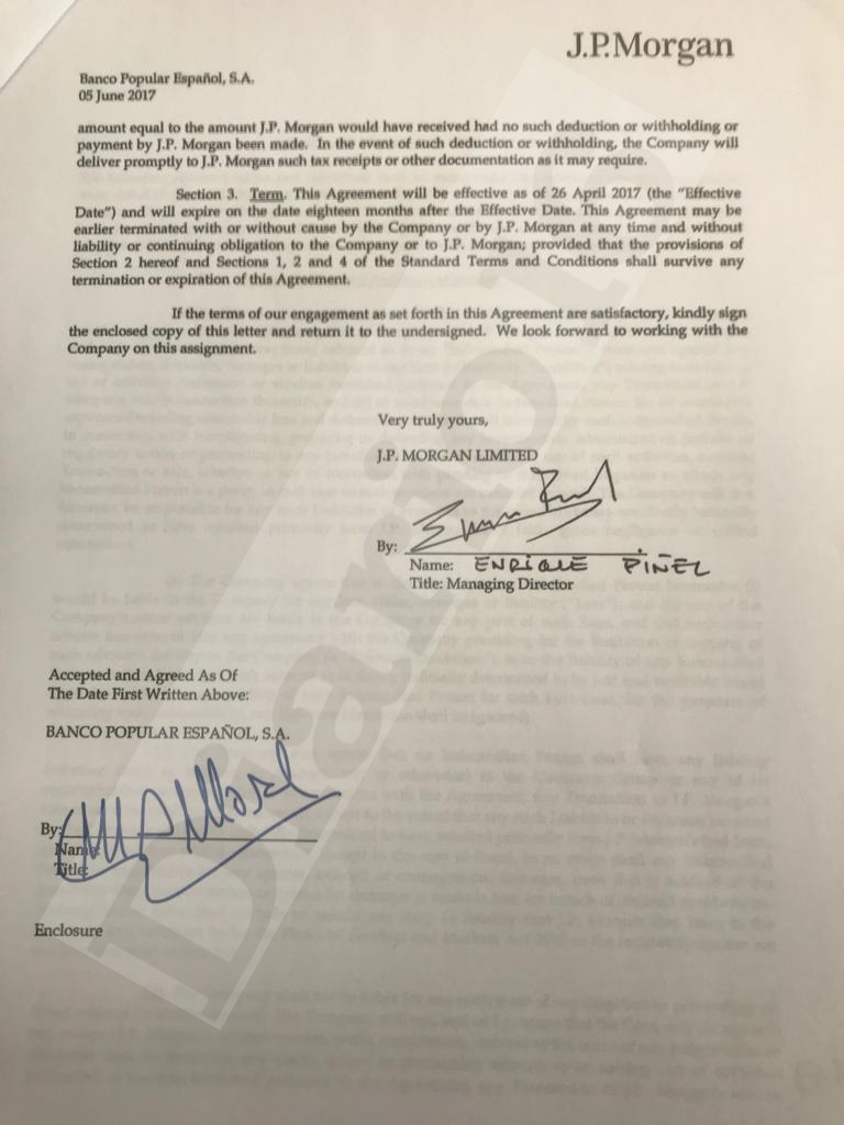

Sin embargo, ese día se firmó entre el Popular y JP Morgan un contrato de asesoramiento, al que ha tenido acceso este medio, en el que en ningún momento se valora ninguna operación de ampliación de capital. Sólo se tiene en cuenta la venta.

Ese contrato fue firmado por Enrique Piñel, jefe del sector financiero (Financial Institutions Group, FIG, como se le conoce en la terminología financiera) de JP Morgan para la Península Ibérica. Se da la casualidad de que uno de los jefes de Piñel en el banco de inversión americano fue el propio Emilio Saracho.

Ese mismo día, Emilio Saracho ya disponía de las ofertas de ampliación de capital de Deutsche Bank y de Barclays, entre otras, y que tenían un valor garantizado de 2.000 millones de euros cada una.

Saracho, además, ya sabía a la perfección que el Popular iba a ser resuelto el día 7 de junio, tal y como se puede verificar en el documento del FROB en el que se expone con claridad el cronograma de la resolución y del proceso de subasta, un proceso que, finalmente, se realizó fuera del plazo estipulado en el Proyecto Hipócrates.

Del análisis de la documentación se verifica que las dos ofertas tienen fecha posterior a la celebración del Consejo en que fue elegido JP Morgan. Además, la oferta de JP Morgan es un día posterior a la Merril Lynch, por lo que fácilmente JP Morgan, «tan cercano a Saracho», pudo conocer las condiciones del competidor. Además, las ofertas de uno y otro no son comparables.

La documentación aportada a la Audiencia Nacional sobre la contratación de JP Morgan arroja otra sorpresa y una constatación:

- El 5 de junio de 2017, casi mes y medio después de haber sido contratado, JP Morgan y el Popular firman el contrato de asesoramiento. En ese documento no hay rastro de potencial ampliación de capital y sólo se habla de la posible venta del Banco.

- El 8 de junio, resuelto el Banco, JP Morgan comunica que nada va a cobrar al Popular por los trabajos realizados. Hay un pequeño detalle: el Popular ya había sido vendido por un euro al Santander y el Santander es un buen cliente de JP Morgan. ¿quién habló de conflictos de intereses?

Vuelvo a preguntar si alguien sabe si hay fechas para reclamar o no hace falta nada y esperar.Se sabe que el banco fue robado,se sabe quienes fueron las principales ratas de alcantrilla que lo robaron Saracho,Guindos,Rajoy,Ponce, La botina….. los bufetes y abogados estan callados ,la Audiencia Nacional que ya deberia hacer que devolvieran el banco a su dueños no hace nada,entonces que hay que hacer.

Saracho mamaracho ladron de pobres trabajadores la justicia divina te premiara ya que la otra la constitucional por lo que veo no esiste.salud diario 16.

ENTIDADES ALEMANAS QUE SI ESTAN PARA RESOLVERSE NO SE RESUELVEN POR LA JUR

,LA JUR ESTA DIRIGIDA POR ALEMANIA EL CASO WIRECARD OTROS LO DEMUESTRAN

articulo de ICNR 5-7-2020

que señala como los italianos han impedido una resolucion a toda costa de cualquier banco italiano,el desatre del banco popular

y como un caso autentico de libro de resolucion como la wirecard no recibe resolucion por ser alemana

lA WIRECARD ALEMANA EN QUIEBRA

desaparición de cerca de 2.000 millones de euros, al parecer, sin explicación convincente del CEO responsable, ha obligado a las autoridades del país a tomar cartas en el asunto porque el agujero del banco es escandaloso.

WIRECARD Un asunto, un escándalo, un banco online -como otro cualquiera offline- sujeto a la normativa común del sector en Europa y, por tanto, materia de intervención de la JUR. Se trata -o trataba- de un caso de resolución bancaria de libro, aún más evidente que los casos de los colegas bancarios italianos y del otro desgraciado colega, el español Popular. Pero no, el responsable europeo de las resoluciones cedió, mediante el `silencio administrativo´, en favor del Gobierno germano, que para eso Wirecard es alemán. Curiosa forma de resolver los problemas de casa en casa, al menos los que así convenga, y sin duda, una doble vara de medir aplicada por las autoridades y consentida por los reguladores. Europa no es esto. Pero esto es Europa.

http://www.icnr.es/articulo/ladoblevaradelajur

————————————————————————————-

ARTICULO DE LA HISPANIDAD 04/07/20

Escándalo Wirecard Bank. ¿Dónde está Elke König? Alemania veta a la JUR y sale al rescate de ‘su’ banco

«A lo que vamos: durante todo este escándalo -las sospechas sobre Wirecard se remontan varios años atrás-, la JUR no ha dicho ni mu. Su presidenta, Elke König, tan solícita con el Popular, ahora brilla por su ausencia a pesar de que Wirecard Bank forma parte del grupo declarado insolvente.

El BCE no se atreve con los bancos alemanes y han sido las propias autoridades germanas las que han determinado el camino a seguir. Para empezar, nada de resolución y mucho menos ejecutada por la JUR.»

https://www.hispanidad.com/semana-bancaria/escandalo-wirecard-bank-donde-esta-elke-k-nig-alemania-veta-jur-sale-rescate-su-banco_12019662_102.html

Bancos italianos que estaba para intervenir no se intervinieron porque Italia enseño los dientes,

Bancos alemanes que estaban hace poquito para intervenirse no se intervinieron porque eran alemanes y les sanearon el Banco central europeo y el bundesbank alemán no hace falta las nombres porque todos sabemos qué bancos italianos eran y qué bancos alemanes son.

Que el Banco popular tenía un valor intrínseco en propiedades de todo tipo desde hoteles la Isla de La Toja el balneario de La Toja edificios de viviendas y residenciales, sedes del propio banco,gestoras de tarjeta,financieras de todo tipo, aseguradoras, Banca dirigida a grandes inversores banca dedicada actimex y mediana empresa en mayor banco con las mayores carteras empresas y un sinfín de negocios rentables que saldrán a la luz.

Los usurpadores y expropiadores, trama de hampones y mafiosos un único propósito que era robar la propiedad de miles de accionistas que hoy por hoy les va saliendo bien pero que tarde o temprano pagarán su delito con sus bienes y sus huesos en la cárcel.

Hoy por hoy los afectados demuestran temple sangre fría a la espera ya la expectativa de las resoluciones judiciales pero que no le quepa duda nadie que todos estos intervinientes en la expropiación auditoras despachos de abogados politiquillos de tres al cuarto que se han beneficiado del cargo y el poder que les damos los ciudadanos y mediante una estratagema administrativa nos han robado porque todos ellos sepan que hay 300000 familias dispuestas a todo y todo es todo solo estamos espectantes a ver en que acaba el asunto

No sé a qué esperan para intervenir las propiedades del marranchon y demás implicados en la usurpación y yo apropiación del Banco popular!!

Aque están esperando? A que toda esta banda ponga sus propiedades a buen recaudo para que no se pueda recuperar ni un duro?

Que aquí hay auditoras que falsearon documentos Juntas de accionistas falseadas con actas que no reflejaban lo acordado en las juntas y con las firmas falseadas.

Despachos y abogados que colaboraron en falsificación de informes incluso actas notariales, etc etc.

A que se espera a que toda la gente implicada ponga sus bienes a buen recaudo?

Otro artículo, pero avances cero.

Seguimos sin cobrar, eso es lo único importante.

Un artículo más, pero avances cero.

Lo único importante es que no hemos cobrado nada todavía.