Como las cigüeñas regresan por san Blas, la estrategia de culpar a la ampliación de capital de 2016 de la ruina de 1,2 millones de españoles retorna cada vez que aparecen nuevas informaciones o documentación que señala a la gestión de Saracho como la única responsable de la crisis de liquidez que llevó al Popular a ser resuelto y vendido por 1 euro al Santander.

Sin embargo, tal y como hemos demostrado en Diario16 a lo largo de estos años a través de la documentación que publicamos, no existe ninguna relación entre la ampliación de capital de 2016 y la resolución de la sexta entidad financiera de España. Tampoco existe ningún paralelismo entre lo sucedido con el Popular y la salida a bolsa de Bankia, y así lo han referido diferentes personas en la Audiencia Nacional. No obstante, a pesar de estas evidencias, hay quienes continúan intentando crear una vereda donde sólo hay zarzas.

El informe de los peritos del Banco de España dio un vuelco a las conclusiones y estrategias jurídicas de muchos despachos de abogados y ha deshabilitado de razón el argumento de la falsedad de las cuentas del Banco Popular.

En primer lugar, la causa efecto que describe el informe muestra cómo no hay ninguna similitud con lo ocurrido en el caso Bankia, dado que, mientras está demostrada y constatada la falsedad contable en la salida a bolsa de Bankia, en el Caso Popular, el informe pericial presentado ante la Audiencia Nacional no define ni describe que las cuentas del Banco Popular no presenten la imagen fiel de la sociedad.

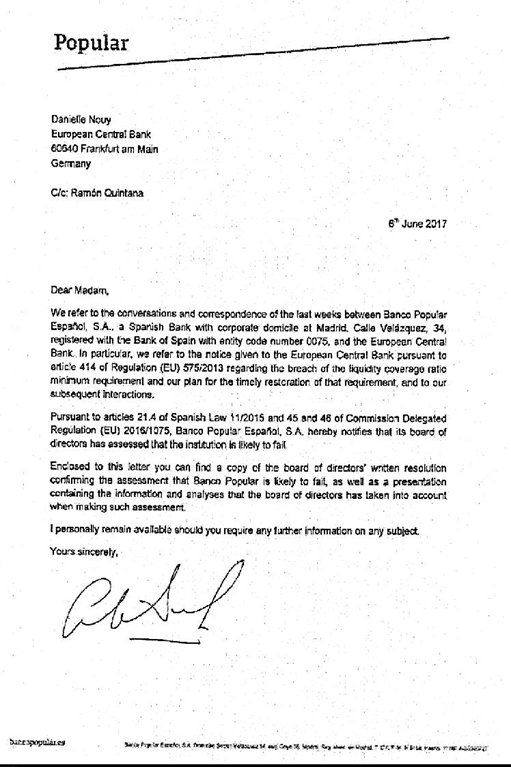

En segundo término, en la elaboración del informe, los inspectores del Banco de España señalan claramente que el motivo de la resolución del Banco Popular fue la crisis de liquidez provocada desde el 20 de abril del 2017 hasta el 6 de junio, siendo la de los últimos días de ese mes de la que no puede reponerse la entidad. Esta misma versión es la que también es subrayada y especificada tanto por la JUR, como por el FROB, como por el BCE. Por tanto, ¿qué interés hay en intentar imputar la responsabilidad a las cuentas, algo que la documentación demuestra que no fueron manipuladas, o a asimilar lo ocurrido con el Popular con Bankia?

Por tanto, la causa efecto de la resolución, tal como señala el informe pericial del Banco de España no es la falsedad contable o la no imagen fiel de los estados contables del Banco Popular, sino la crisis de liquidez provocada durante el segundo trimestre de 2017.

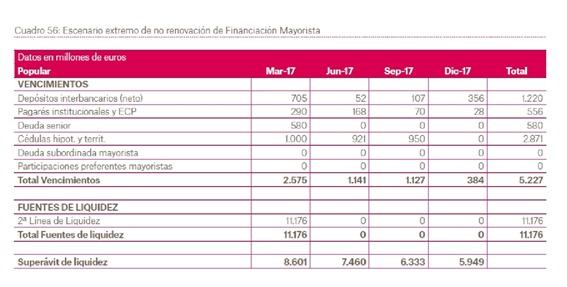

Este cuadro se expone en la presentación de resultados del primer trimestre del 2017, fechada el día 5 de mayo del 2017, confirma cómo la situación de máximo stress en la no renovación de la financiación mayorista, o vencimientos a corto del año 2017, estaba controlada con la segunda línea de liquidez, disponiendo después del pago de los vencimientos de 5.949 millones a final de año.

Desde los primeros meses del 2017 hasta la resolución salieron un total de 21.176 millones de depósitos, siendo los días 5 y 6 de junio cuando salió un 46,63 % por un importe de 9.875 millones. Por tanto, esta fuga de depósitos es la causa-efecto comienzo del procedimiento de resolución.

Los acontecimientos que marcaron los peritos del Banco de España como detonantes de dicha salida masiva de depósitos son:

- La intervención y la política de comunicación del presidente Emilio Saracho en la Junta General de Accionistas, presentando una doble vía —venta del banco y ampliación de capital para poder continuar la actividad, es cuando acontece la primera salida masiva de depósitos, comenzando al mismo tiempo, la degradación de ratings de las principales agencias de calificación.

- La segunda es la publicación en El Confidencial de la inminente venta del Banco ante una posible quiebra. Fue publicado el día 11 de mayo del 2017.

- La tercera salida masiva es la intervención el día 23 en Bloomberg TV de la presidenta de la JUR, Elke König, donde afirmó que el Banco Popular era uno de los bancos que estaban vigilando.

- La cuarta salida masiva de liquidez se produce con la publicación el día 31 de mayo del 2017 en Reuters de una noticia sobre la inminente resolución del Banco Popular.

A todas estas salidas de depósitos pudo sobreponerse el Banco Popular con sus propios recursos.

Es a partir del día 3 de junio, con el inicio del procedimiento de resolución a través del proyecto Hipócrates, cuando se inicia la retirada definitiva de depósitos que hizo que fuera resuelto el Banco Popular.

El efecto sabemos que fue la resolución del Banco Popular y la causa para llegar a dicho efecto, no es por tanto la falsedad contable ni la no presentación de la imagen fiel, sino que fueron todos aquellos actos que desencadenaron la crisis de liquidez y, de una manera especial, todos aquellos que se realizan entre el día 3 y el 6 de junio. Una concatenación de salidas de depósitos que, principalmente, son realizadas por empresas de inversión, vinculadas a los bancos a los que se presentó la posibilidad de participar en el proyecto Hipócrates, y empresas y organismos públicos que sacaron sus depósitos sin exponer los motivos de esa retirada, por tanto, a través del presunto uso de información privilegiada.

Fueron especialmente crueles las salidas realizadas el día 5 de junio por organismos del Estado como la Seguridad Social, la CNMC o la Sareb, quien justificó a Diario16 que retiraron los depósitos por la rebaja de la calificación de rating, algo ilógico puesto que la última rebaja se produjo en el mes de mayo.

Los mismos peritos definieron como incomprensible la actuación de Emilio Saracho en el documento de declaración FOLTF que remitió el Consejo de Administración al BCE, documento donde se expuso toda la argumentación sobre las previsiones y estimaciones negativas, pero sin mencionar los recursos y posibles acciones que podía ejecutar.

«No podemos dejar de señalar que, a pesar de que, aparentemente, el BCE conocía el carácter de estimaciones de las provisiones necesarias, llama la atención que en la declaración de posible insolvencia del 6 de junio de 2017 no se señalara el carácter provisional de estos importes o que las ratios de solvencia mejorarían por las operaciones de ventas de sociedades en curso o, incluso, por una posible ampliación de capital», se puede leer en el informe pericial del Banco de España.

El propio ex gobernador del Banco de España afirmó en la Audiencia Nacional que no existía ningún tipo de similitud con la salida a bolsa de Bankia, puesto que el Popular fue resuelto por una crisis de liquidez generada en el segundo trimestre de 2017 y era un banco solvente. Linde afirmó que en el segundo trimestre existieron una serie de noticias y de hechos que dinamitaron la confianza del banco. En este sentido ha resaltado el hecho relevante de la reexpresión de las cuentas y la filtración de la dimisión de Pedro Larena. Por tanto, el exgobernador puso el foco en la gestión de Saracho. En consecuencia, aprobar o seguir la estrategia de la ampliación de capital no es otra cosa que validar la gestión de Saracho, algo que ha sido puesto en duda ya por demasiadas personas y por la documentación de la que dispone la Justicia.

Como siempre D16 contundente en sus artículos, gracias.

Gracias por todo un día más, haber cuando coje la justicia otra vez el caso, para que sepamos algo lo antes posible

Produce efecto el decirles a familiares amigos lo que este banco ha hecho? Solo por empatia yo lo haria, y lo hago en las colas cuando voy a sacar 601 euros en ventanilla del banco santander elche que antes era popular. A que esperais a retirar efectivo todo el que podais amigos, familia, y a cerrar cuentas? Igual que hicieron regalar el Popular a esta señora, invitar a familias amigos conocidos compañeros a retirar todo lo que podais y causarle la misma crisis de liquidez que ellos causaron

Yo no deje nada ,