Uno de los puntos principales que confirman la nulidad de la operación del Banco Popular fue el hecho de que el FROB y la JUR iniciaran todo el proceso de resolución y venta de la entidad cuando aún no se había declarado la inviabilidad de la misma. ¿Cómo es posible que un organismo público ponga el anuncio de «Subasta» a una entidad sistémica sin siquiera haberse declarado el estado Fail or likely to fail (FOLTF) necesario para iniciar una resolución?

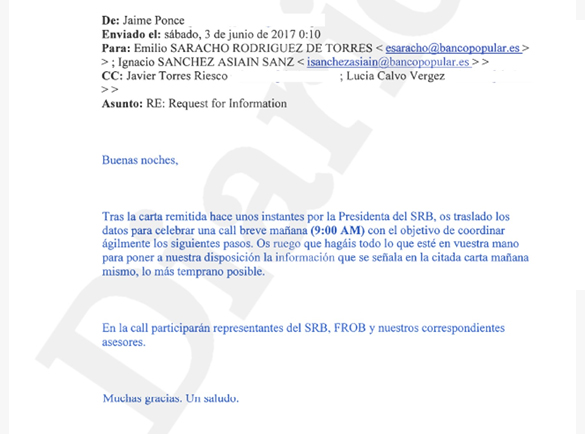

El día 2 de junio a las 23.03, Elke König remitió un correo electrónico a Emilio Saracho y a Jaime Ponce, presidente del FROB, entre otros, en el que convocaba una reunión para el día siguiente a las 9 de la mañana, tal y como confirmó Ponce en otro correo enviado a las 0.10 del 3. El mail de König contenía un archivo adjunto encriptado y el presidente del FROB afirmó lo siguiente:

Es muy importante ver cómo entre los destinatarios de ese correo estaba también Javier Torres Riesco, el ex directivo del Santander que se incorporó al FROB unos días antes de que Emilio Saracho fuera nombrado presidente del Banco Popular.

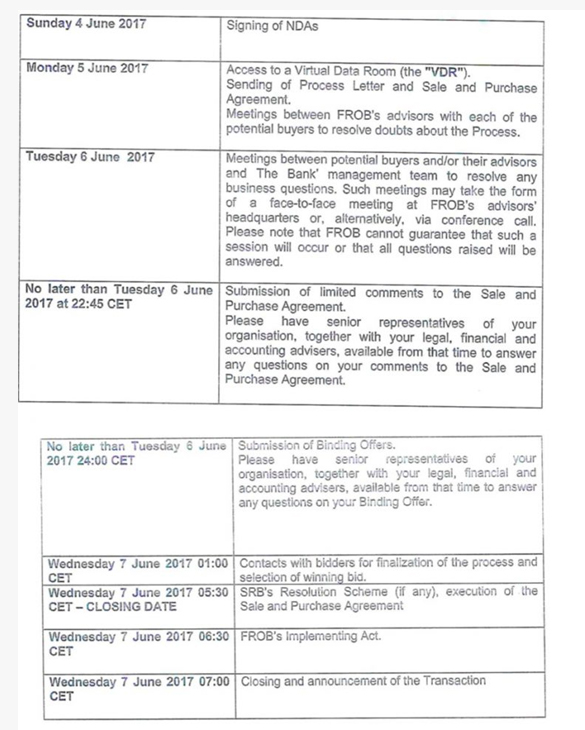

En esa reunión se inició todo el proceso de resolución del Banco Popular con la puesta en marcha del Proyecto Hipócrates en el que, según la documentación trasladada a las entidades bancarias españolas, se incluía el cronograma que finalizaba con la venta del banco:

Como podemos comprobar, todo el proceso de venta del Popular estuvo diseñado por el FROB en los días previos a que Saracho declarara la inviabilidad. Las comunicaciones a las entidades se realizaron el día 4 de junio, quienes pudieron acceder a la Virtual Data Room (VDR) al día siguiente, el mismo día en que se realizaron las retiradas masivas de depósitos por parte de los organismos públicos, algunos de ellos dependientes directos del propio FROB como, por ejemplo, la SAREB.

El día 6 de junio la institución presidida por Jaime Ponce tenía previstas diferentes reuniones entre las entidades que habían accedido a entrar en el proceso de venta, es decir, Santander y BBVA, con el Popular para resolver dudas sobre el negocio.

Por otro lado, en el documento del Proyecto Hipócrates se incluían los plazos en los que se tenía que resolver el proceso de venta tras la resolución: el día 7 de junio a la 1 de la madrugada, hora que no se cumplió porque no se cerró hasta las 3.21.

Sin embargo, el Popular no comunicó al Banco Central Europeo (BCE) la inviabilidad hasta las 19.15 horas del día 6 de junio. Esto se produjo a través de un correo electrónico enviado por el secretario del Consejo de Administración, Joaquín Hervada, a Daniele Nouy y a Ramón Quintana:

Que la resolución se iniciara sin que el Popular hubiese sido declarado inviable explica también que Emilio Saracho no hiciera caso a ninguna de las ofertas para ampliar capital o a las propuestas para la venta de activos no estratégicos. También explica que, a pesar de que, según el Banco de España, el Popular disponía de garantías suficientes como para haber accedido a más de 10.000 millones de euros de liquidez, Saracho no presentara todas las garantías disponibles.

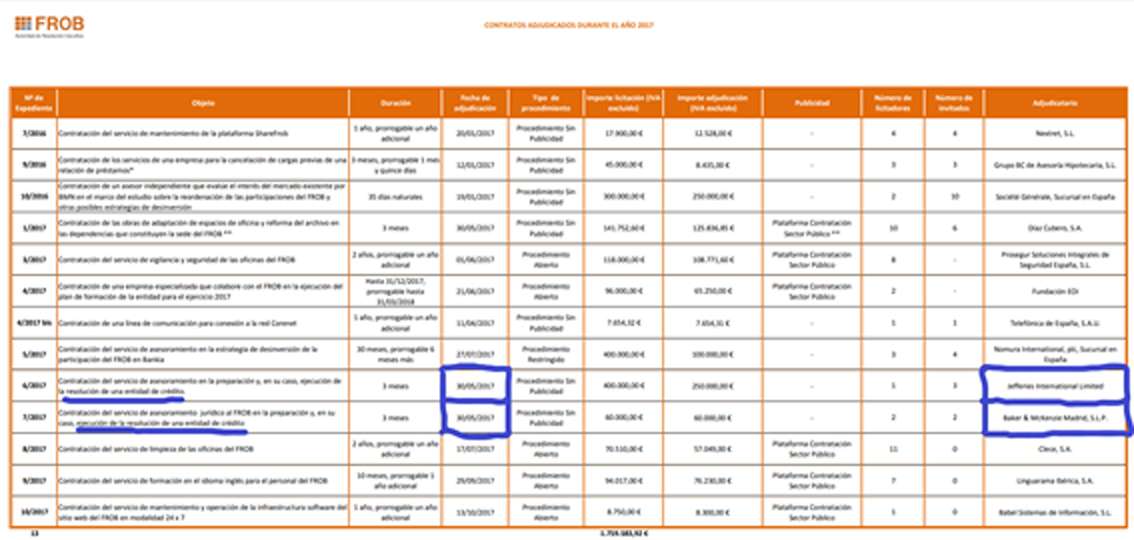

A todo lo anterior, además, hay que sumar el hecho de que el FROB contratara a sus asesores externos el día 30 de mayo, cuando aún no se habían producido las salidas de depósitos que fueron fundamentales para que la crisis de liquidez fuera irreversible y llevara al Popular a ser resuelto. En concreto, el organismo presidido por Jaime Ponce contrató a Jefferies International Limited y a Baker & McKenzie Madrid, tal y como se reconoce en un documento al que Diario16 ha tenido acceso:

El motivo fue la «Contratación del servicio de asesoramiento en la preparación y, en su caso, ejecución de la resolución de una entidad de crédito» en el caso de Jefferies y la «Contratación del servicio de asesoramiento jurídico en la preparación y, en su caso, ejecución de la resolución de una entidad de crédito», en el caso de Baker & McKenzie. ¿Preparación y ejecución? Esto sólo se realiza cuando se tiene constancia de que el hecho se va a producir, sobre todo por el coste que supuso para las arcas públicas: 310.000 euros en los dos contratos.

Además, hay otros aspectos a tener en cuenta. En primer lugar, se realiza el procedimiento de contratación sin publicidad, es decir, que no se hizo pública la licitación, lo que demuestra que toda la operación se estaba realizando en el más absoluto secreto. En segundo término, la contratación de Baker & McKenzie supone que se contrataron los servicios de un bufete que es cliente del abogado de Emilio Saracho, Carlos Gómez-Jara.

Gracias corazón por ayudarnos

Buenos días DIARIO 16

GRACIAS un día más.

Un arruinado.

Excelente resumen que no podrá rebatir ni el mejor de los despachos de abogados. Señor Calama nunca a un Juez se lo pusieron tan en bandeja. Deleitese haciendo su trabajo, tiene todos los ingredientes para hacer el mayor acto de justicia de este siglo. Gracias a Diario 16

Gracias Diario por vuestra información.

Se organizaron para perpetrar la estafa, cometieron errores. Puede ser que el poder judicial esté al servicio del poder político y favorezcan los intereses de la mierda de políticos que tenemos.

mi manera particular de menospreciarles es aún teniendo la cuenta en el popular ya satander , el hacer una transferencia los primeros dias de cada mes a ING y en concepto poner cosas del tipo No soporto a mujeres asesinas o no soporto expropiadores etc. Se pone en concepto, y claro que lo leen , pero en conceptos puedes poner lo que quieras

Muy bueno si señor, mis transferencias tendrán ese titulo, no dejó en esa cuenta por lo general mas de 300€ y porque la tengo gratis que si no!!!

Por desgracia y a pesar de tantas pruebas que hay de que fue un ROBO, nuestra única esperanza es Diario16. Fenomenal trabajo de todo el equipo, gracias un día mas.

Muy bueno si señor, mis transferencias tendrán ese titulo, no dejó en esa cuenta por lo general mas de 300€ y porque la tengo gratis que si no!!!

Por desgracia y a pesar de tantas pruebas que hay de que fue un ROBO, nuestra única esperanza es Diario16. Fenomenal trabajo de todo el equipo, gracias un día mas.

Gracias DIARIPO 16 por vuestro apoyo.La banda de ladrones que cometieron el robo del Banco popular,robando descaradamente a mas de 300.000 familias, entre ellos el frob,la cnmv el bde, el gobierno del pp,el santander,deberian ponerse de acuerdo en devolver lo robado a sus autenticos dueños,pues saben el mal que han hecho.y en especial los medios de television, que estan callados y siempre hablan de las mismas tonterias,las sillas de los politicos.

Gracias una vez más. Diario16. Valiente y riguroso en la información. Toda mi bendición para este diario.

En Bruselas no hay pozos de petróleo, pero como si los hubiera, nadan en dinero (¡EL NUESTRO!).

ESCÁNDALO: Los “sátrapas” de Bruselas han aprobado, para sí mismos, la jubilación a los 50. ¡Viva la Europa de los ladrones! – La jubilación a los 50 para los funcionarios de la Unión Económica Europea ha sido aprobada con pensiones mensuales de 9.000€. ¡Es normal que no quede nada para nosotros! Habréis notado que los políticos tienen un gran interés por entrar en la Administración Europea , ¿por qué? …Muy simple, este año 340 funcionarios se jubilan con 50 años y una pensión vitalicia de 9.000€ mensuales (no es una coña, son 340 jubilados x 9.000€/mes x 12 meses x 40 años = 1.468.000.000€ que tendremos que pagar nosotros y nuestros hijos). Y esto es solo una muy pequeña parte.

De este modo dejan sitio a nuevos funcionarios de los países que últimamente han entrado en UE (Polonia, Malta,… todos tienen derecho a un trozo de teta). ¿Quién paga esto? Nosotros, que hemos trabajado y contribuido para lograr una pensión vergonzosa, mientras que los que hacen las leyes se hacen regalos como este. La diferencia entre ellos –los dioses del Olimpo- y nosotros –los currantes- es ya demasiado importante, abusan de nosotros y nuestra paciencia de forma desvergonzada.

ESTOS ALTOS FUNCIONARIOS DE BRUSELAS SON UNA VERDADERA MAFIA. Los tecnócratas europeos disponen de unas pensiones que ni siquiera los parlamentarios tienen, que ya es decir.

Giovanni Buttarelli, controlador adjunto de protección de datos, tendrá derecho a una pensión de 1,515€ mensuales tras 1 año y 11 meses de servicio. Más que un ciudadano corriente tras 40 años de cotización. Su colega, Peter Hustinx, después de 10 años de servicio obtendrá una pensión de 9.000€ mensuales. Es sencillo, nadie les pasa cuentas y hacen lo que ellos quieren.

Roger Grass, procurador en el Tribunal Europeo, se marcha con 12.500€ mensuales. Pernilla Lindh, juez de tribunal de primera instancia, 12.900€ al mes. Ruiz-Jarabo Colomer, español, abogado general, 14.000€ al mes. Podéis ver una lista en francés en: http://www.sauvegarde/%20retraites.org/docs/Retraite_Hauts_fonctionnaires_europeens_Annexe_3_Etude_27.pdf

En esa lista aparece un tal Jacques Barrot ( 73 años) con una pensión de 4.728,60 € por 5 años como comisario europeo de transportes. A esa hay que añadir su pensión como antiguo diputado en Francia, la de ex ministro, la de ex presidente del Consejo General de la Haute Loire , la de alcalde de Yssingeaux y, como corona final, el 23 de febrero de 2010 lo nombraron miembro del Consejo Constitucional. Es como si, en la misma jornada, te tocara la lotería, el euromillón, el bonoloto y la quiniela.

Para ellos, solo con 15 años de servicio, 70% de su último salario como pensión, además de poder acumular pensiones. Nosotros hemos de trabajar 40 años (dentro de nada serán 42) y cobramos menos. El sistema de pensiones además dicen que está en quiebra (meter miedo para rebajarlas), cada vez nos piden que trabajemos más años para tener derecho a una exigua pensión, pero para ellos con 15 años basta y además se ponen pensiones millonarias y varias.

Se están burlando de nosotros en la cara, nos están ordeñando. Antes eran solo los miembros de la Comisión Europea , ahora hay que sumar jueces, abogados, procuradores, mediadores, controladores,… toda una caterva de sanguijuelas. Y lo mejor: NO COTIZAN UN CÉNTIMO, PAGAMOS NOSOTROS.

Todos ellos ocupan esos puestos para asegurar que “se cumplan las leyes”, que “los costes sean lo más bajos posible”… ¡Bonito ejemplo! Y además nos dan lecciones sobre presupuestos, nos juzgan, crean directivas para ahorrar,… Yo creo que es una provocación.

Deberíamos tomar medidas o no nos quedará nada. Recuerdo a nuestros antepasados en la Edad Media , tenían un rey o un señor feudal que les agobiaba con impuestos. Si no pagaban podían perder una mano, o un hijo, o una vaca. Creo que tenían suerte, los de ahora no necesitan usar ese tipo de violencia tan escandalosa, basta con hacer una ley que les permite entrar en tu cuenta y sacarte el dinero sin avisarte, o cargarte un recargo del 300% por algo que no has pagado a tiempo.

una puta vergüenza que tiene que pasar para que salgamos a la calle y cortemos cabezas

Que razón tiene usted son Ali Baba y los 400 ladrones hay que salir del Euro antes de el Euro acabe con nosotros que listos son los Británicos se van y espero que el Brexit sea caótico vamos que no suelten ni un medio Penique haber si cunde el ejemplo y algun otro pais tambien se larga

No hay que votar en elecciones europeas, generales y en ninguna que digan democrática.

+ las pensiones de los ocupas de los open arms

Ya lo predijo Nostradamus:cuando el BBVA no dea dinero en ventanilla, comenzará un corralito de consecuencias sorprendentes.

Parece ser que el sanladron va a reconvertir las sucursales en tabernas para emborrachar a los clientes y venderles antiguas acciones del banco popular y con esas ganancias compensar a los antiguos accionistas de el mejor banco popular.

Me gustaría que el periodista analizara lo que en mi opión es la principal causa de nulidad de la resolución del Popular. Ello sin desmerecer las demás. Me refiero a la violación del punto 3 del artículo 9 de la Consttitución Española.

Es que resulta que las acciones ordinarias del Popular fueron amortizadas (con el pretexto de que no valían nada). Después. las obligaciones convertibles fueron convertidas y el resultante también amortizado. Y finalmente, echaron mano de unas obligaciones subordinadas no convertibles, cuya conversión de forzó en base a la Ley 11/2015. El resultante de esto último es lo que se vendió al Santander por 1 €.

Pero es que resulta que estas últimas obligaciones se emitieron en 2011, bajo la legislación que había en ese momento y que en ningún caso contemplaba la convertibilidad.

Por lo tanto, el hecho de convertirlas al amparo de una Ley posterior es contrario al principio de irretroactividad de las normas jurícicas que se consagra en el citado texto constitucional.

No votar nadie en ningún referéndum.

Así se les caerán la cara de vergüenza.

Si es que tienen.