El cambio en el Ministerio de Economía, la cercanía de las comparecencias en el Congreso de los Diputados de Emilio Saracho y Rodrigo Echenique, los movimientos de la Justicia europea, la cada vez más cercana posibilidad de que el juez Fernando Andreu imponga medidas cautelares a la operación —entre las que se podría contar la imposición al Santander de una fianza superior a los 10.000 millones de euros— están provocando que la entidad presidida por Ana Patricia Botín esté sacando toda la artillería mediática de la que dispone para crear confusión entre los afectados. Por otro lado, el banco cántabro está presentando informes en los reguladores por los cuales quiere hacer ver, basándose en filtraciones sobre el informe de Deloitte —tal vez ellos ya hayan tenido acceso— que la rentabilidad que hicieron pública a bombo y platillo el día 7 de junio con un hecho relevante publicado apenas 23 minutos después de anunciar la compra por un euro del Popular (un documento en Power Point de 43 slides que es imposible de realizar en tan poco tiempo con todos los datos que en él se exponen) con el fin de rentabilizar aún más la operación con dinero público, tal y como informamos en Diario16 hace unos días.

Sin embargo, en el acta del Consejo de Administración no se afirma en ningún momento que el banco no tuviera solvencia. El Banco Popular era solvente cuando fue intervenido. Sus cuentas ofrecían una imagen fiel de la realidad de la entidad, tal y como quedó demostrado con los test de estrés del BCE de 2.016 que fueron superados sin problema incluso sin contar con los 2.500 millones de la ampliación de capital. La solvencia de un banco es un hecho contable, no da pie a la opinión o la interpretación. A través del examen de miles de documentos a los que ha accedido Diario16, se llega a la conclusión de que el Popular era solvente cuando fue intervenido.

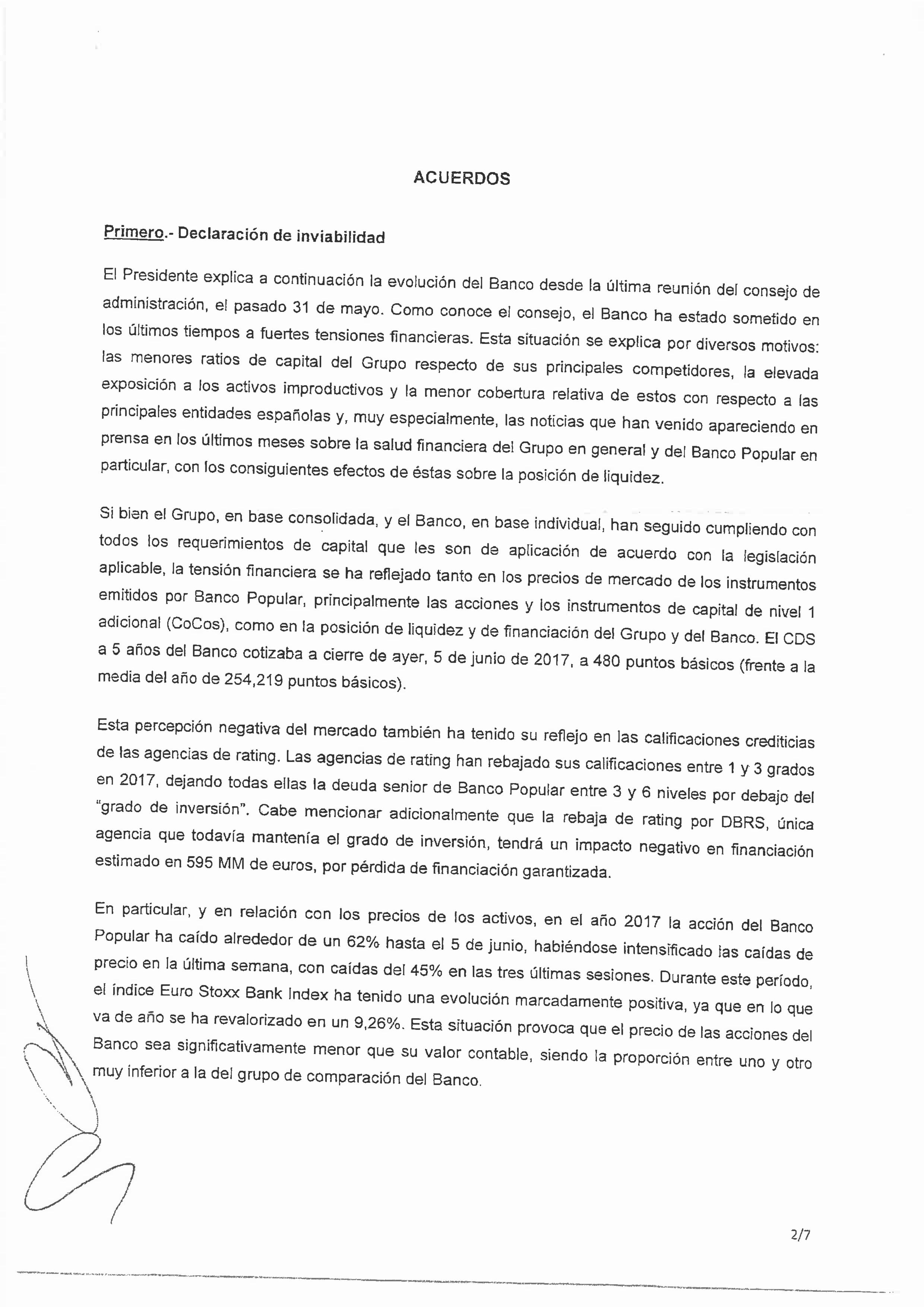

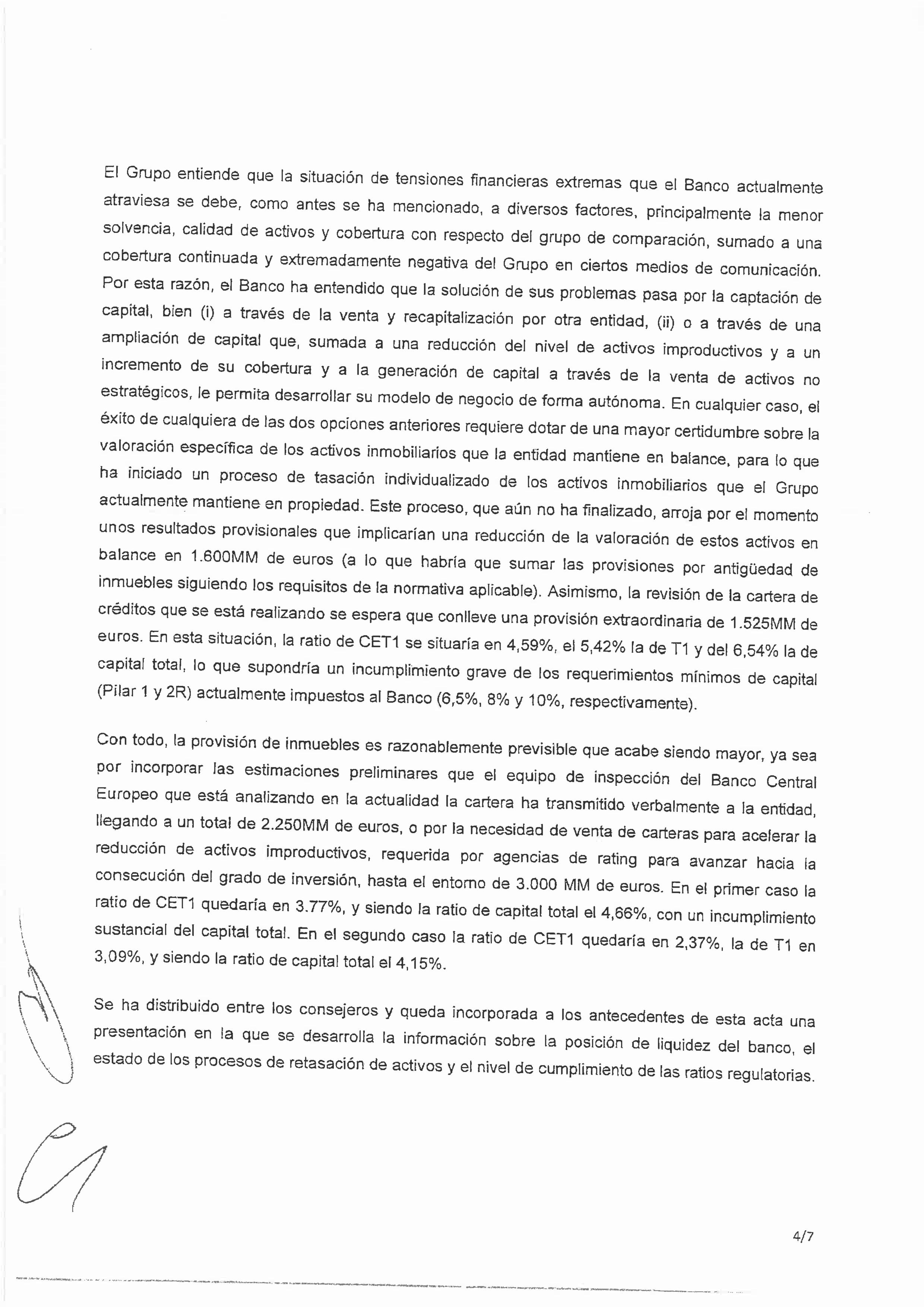

No es Diario16 quien afirma esto sino los propios reguladores. El informe de Deloitte realizado para la Junta Única de Resolución (JUR) revela un valor del patrimonio del Banco Popular de más de 11.000 millones de euros. Sin embargo, dicho informe era de liquidación y no de valoración y, por tanto, partía de una base errónea de que la entidad estaba en liquidación. Por tanto, aunque el Popular tenía solvencia acreditada y que en la actualidad continúa activo y produciendo beneficios para el Santander, se hizo una valoración negativa. Dicho informe es contundente a la hora de calificar las causas de la caída del Popular: una crisis de liquidez generada durante el segundo trimestre del año 2.017, es decir, durante la gestión de Emilio Saracho, nada que ver con la ampliación de capital.

En el informe de la JUR se indicaba también que el día 7 de junio no había ningún motivo para retirar la licencia bancaria al Popular para seguir operando ya que no infringía ninguno de los límites legales exigibles de solvencia, recalcando que cumpliría con los niveles de capital hasta el año 2.019. Es importante que el informe también recalca que no era necesaria ninguna acción de reforzamiento de capital en el caso de que el Popular redujera su apalancamiento a partir de 2.019, algo que estaba previsto en el Plan de Negocio que frenó el Ministerio de Economía de Luis de Guindos a través de la Secretaría General del Tesoro de Emma Navarro y que Emilio Saracho se negó a llevar a efecto.

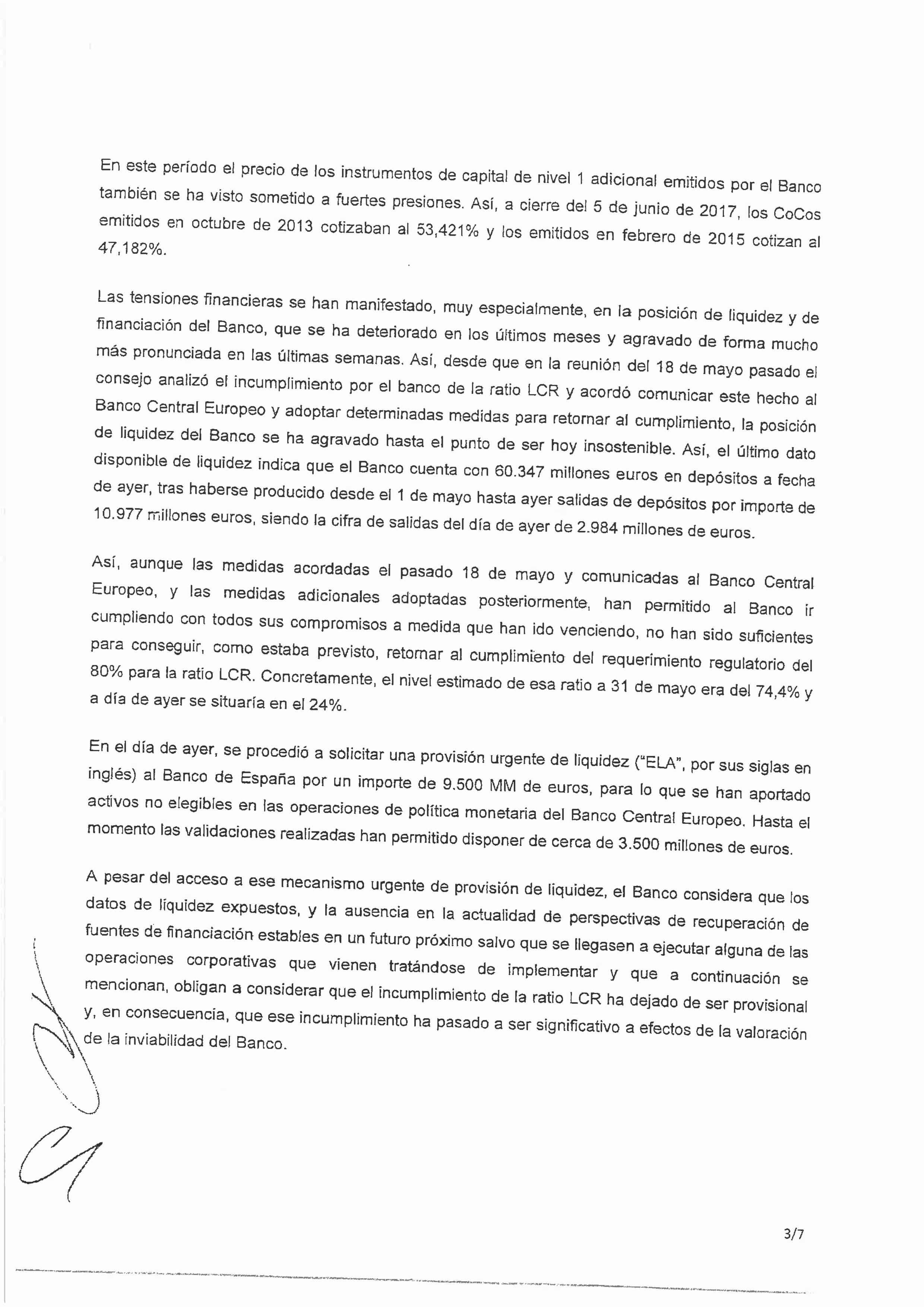

Sin embargo, el Santander pretende hacer ver que en la reunión del Consejo del Popular del 6 de junio Emilio Saracho reconoció que también había un problema de solvencia o que se incumplirían las ratios mínimas a finales del mes de junio. La realidad es que en el cajón o en el disco duro de Saracho había dos ofertas de ampliación de capital —Barclays y Deutsche Bank— que garantizaban una cantidad mínima de 4.000 millones de euros que podría llegar a los 8.000, tal y como adelantó en exclusiva Diario16. Sin embargo, Saracho también tenía ofertas para vender activos no estratégicos —WiZink y TotalBank— que habrían incrementado no sólo la solvencia sino también la liquidez. Todo ello sin contar que no se accedió a la totalidad de la línea de liquidez de urgencia por valor de 9.500 millones porque no se presentaron todos los colaterales disponibles, tal y como reconoció el subgobernador del Banco de España, algo que se corroboró con la publicación en este medio del listado de garantías presentadas. Por tanto, la realidad fue que Saracho no contó toda la verdad en ese Consejo de Administración, sino que expuso los puntos que el documento enviado por Uría y Menéndez en relación a la inviabilidad y su declaración.

Saracho tenía mucha prisa y abandonó vociferando el Consejo, yéndose, incluso, del propio Edificio Beatriz, hecho que provocó que cuando hubo que firmar la carta de declaración del estado FOLTF no se encontrara disponible y, según fuentes muy cercanas al Banco Popular, esa carta la tuvo que signar otra persona. Sin embargo, antes de esa reunión Saracho no estaba nervioso, más bien al contrario, ya que, según distintos testigos consultados por Diario16, fue visto fumando y hablando tranquilamente por su BlackBerry en la calle Velázquez minutos antes de que se iniciara el Consejo. Él sabía lo que tenía que decir porque disponía de las instrucciones remitidas por Uría y Menéndez el día 2 de junio.

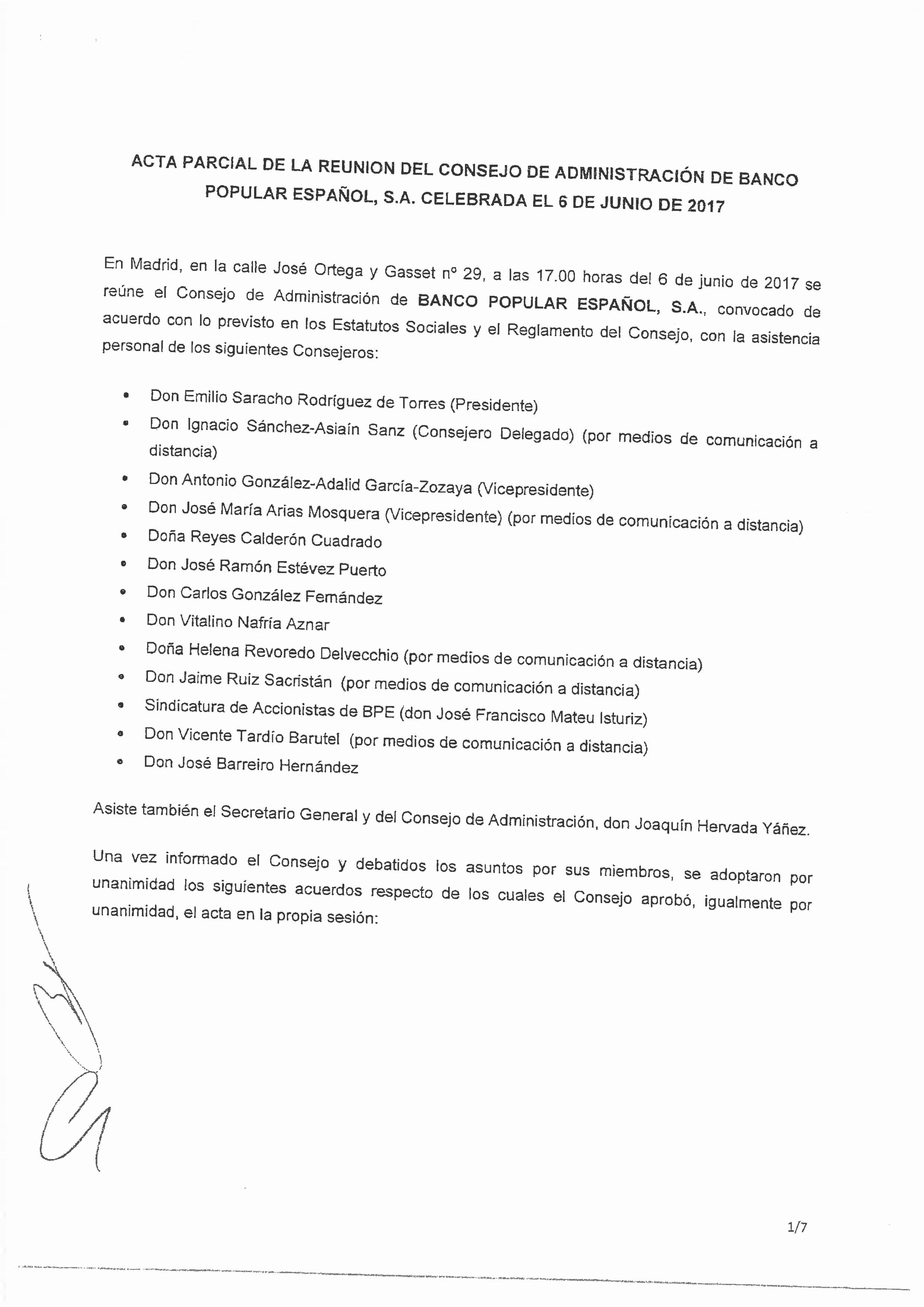

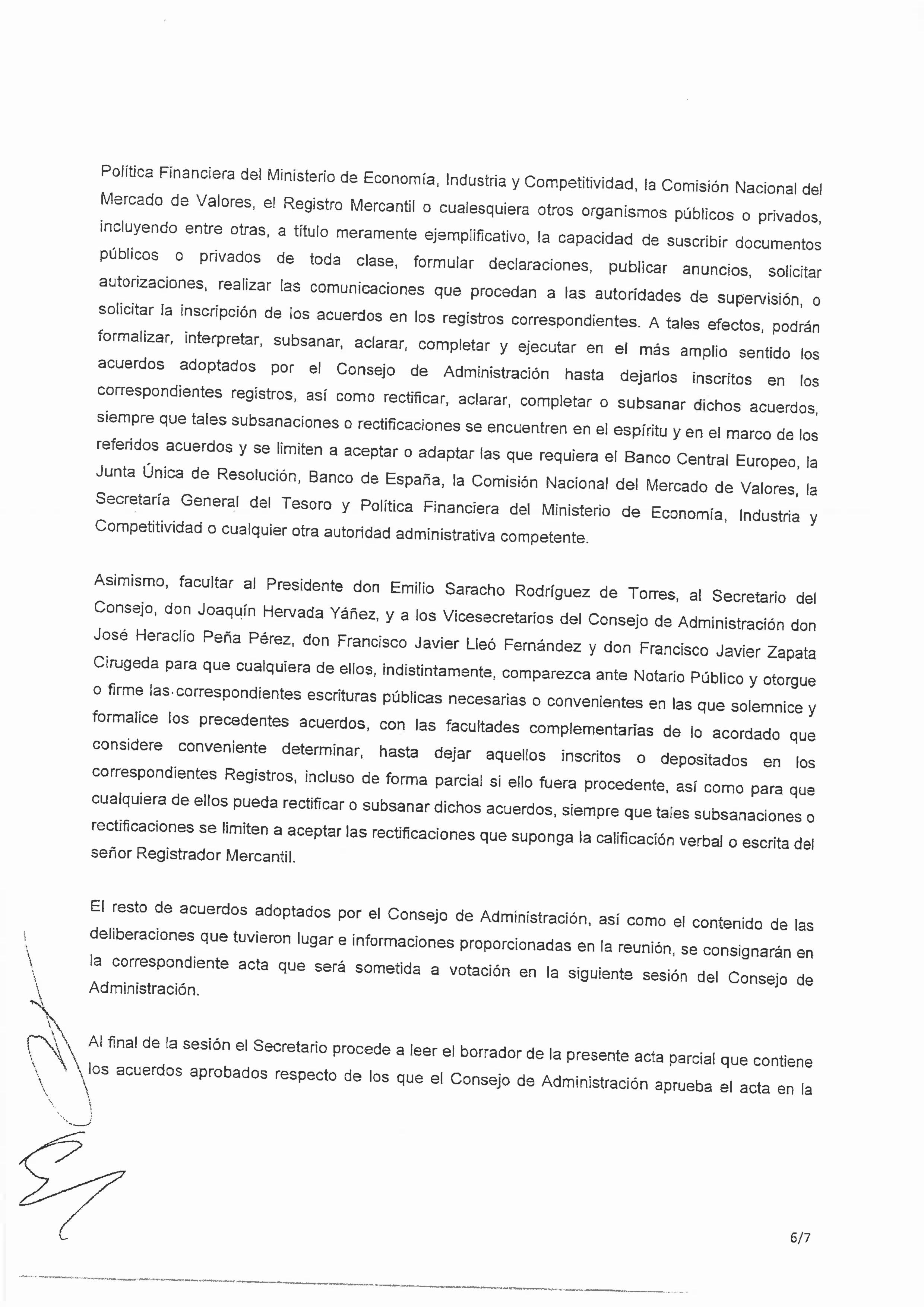

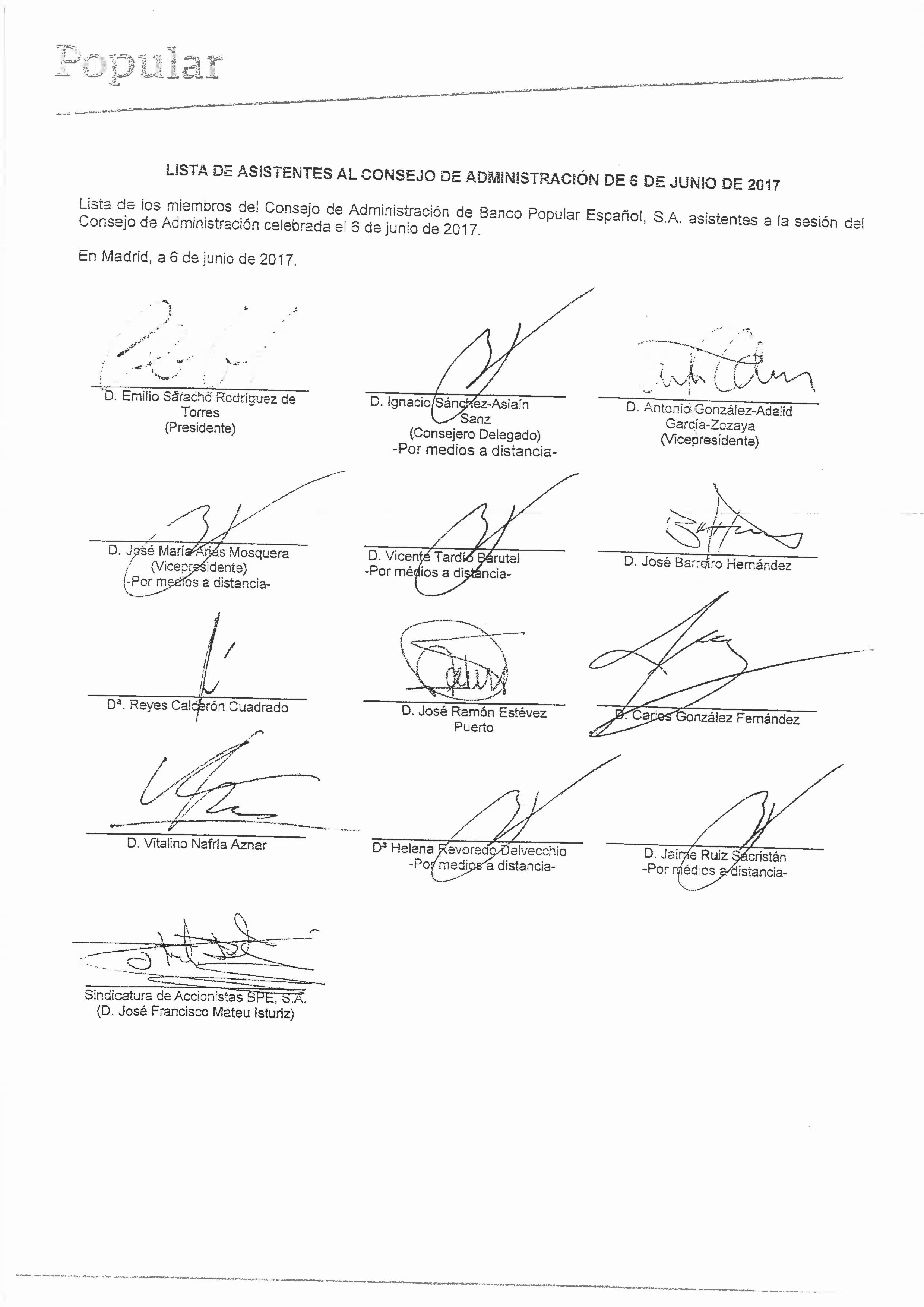

Diario16 dispone del acta de ese Consejo de Administración desde el pasado mes de octubre y fue puesto a disposición de la Audiencia Nacional junto a otros documentos, documentación que fue aceptada por el juez Fernando Andreu a instancias del Fiscal Anticorrupción. Esa acta ha sido denegada a letrados por parte del Santander. Hasta ahora, no la habíamos publicado íntegra, pero ha llegado el momento de que así sea para que todos los afectados puedan disponer de la misma:

Gracias Diario16, impagable labor. Esto es periodismo y no lo que hacen otros en «el país» esperando que su dueña les acaricie el lomo y les de las sobras de su desayuno.

Ánimos diario 16 y Esteban Cano

Si este caso se resuelve tendremos que hacerles un monumento

Ánimos seguid investigando .

Un arruinado.

Que exploda o Santander. Quero que seja como uma bomba atomica que chegue a todo lado. Que o mundo inteiro .saiba e sinta o que estes cabroes nos fizeram. Obrigado diario16, que o Espirito Santo vos ajude e proteja

MUCHAS GRACIAS DIARIO16

,MERECEIS LO MEJOR ,

SOIS PERIODISTAS DE VERDAD , INSOBORNABLES , BUSCANDO LA VERDAD Y LA JUSTICIA

UN PULITZER Y LOS MEJORES PREMIOS DE PERIODISMO MUNDIAL MERECEN EL TRABAJO

QUE ESTAIS REALIZANDO CON LA ESTAFA DEL BANCO POPULAR.

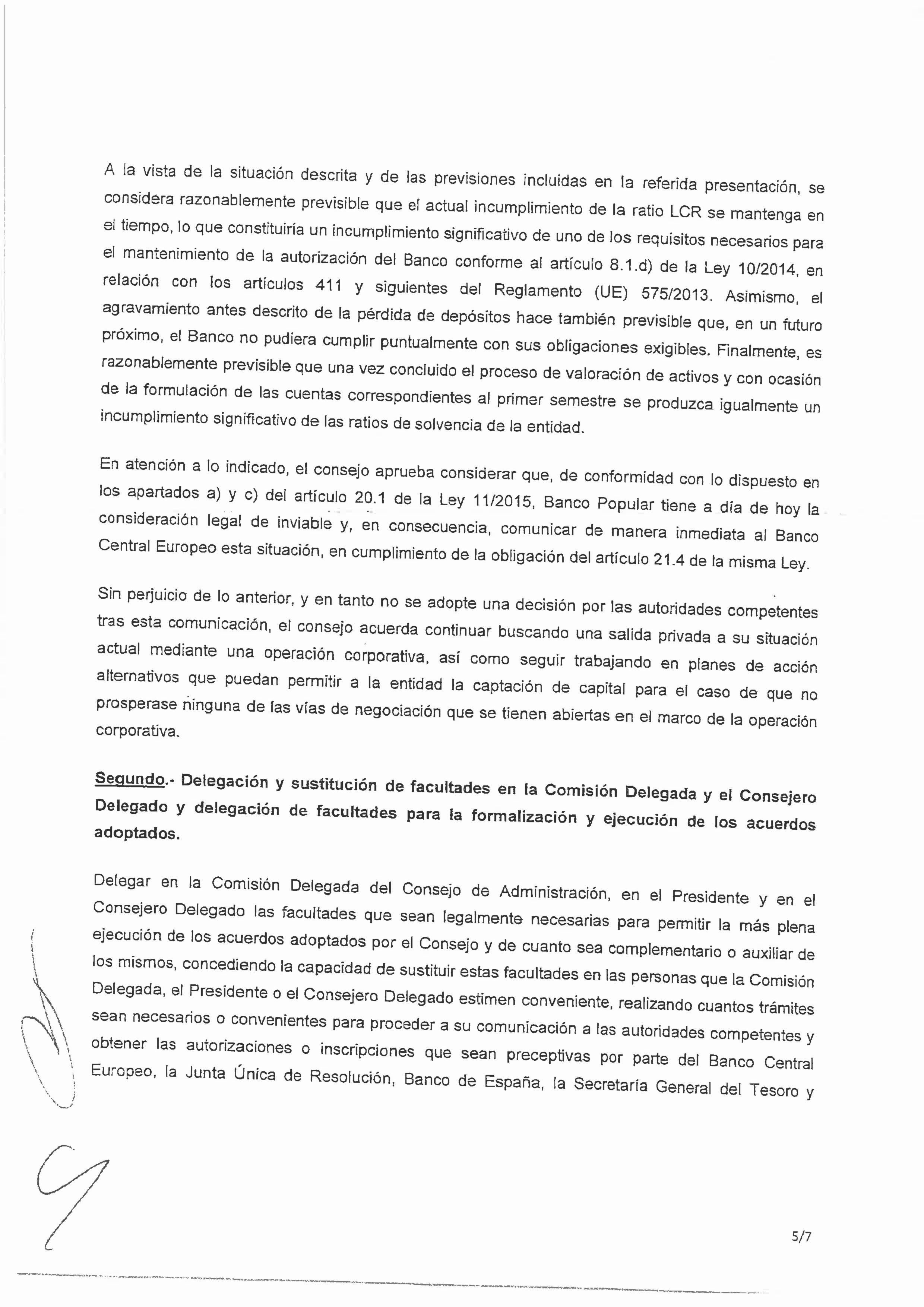

en la pagina 5 dice» el consejo acuerda continuar buscando una solucion privada» ,lo cual demuestra que saracho escondio al resto del consejo la ampliacion de capital propuesta por deutsche y barclays a saracho

saracho eres una rata y lo sabes.

y miguel escrig porque no hablo con nadie de lo que estaba pasando .

dan ganas de vomitar

Fue eso una #Estafabancopopular, un robo a mano desarmada. Andreu, felicidades por tu gran trabajo al frente de la Audiencia, te mereces un ascenso, venga, palo y zanahoria !

Es curioso como determinada prensa que se caracterizó en el pasado por presionar a gobiernos como el de UCD y agitaron a la sociedad hasta el punto del Tejerazo, sigan intentando tener un protagonismo a día de hoy, despreocupándose de cumplir con sus obligaciones, a la hora de pagar sus préstamos con dinero y no por aumentos de capital social convirtiendo los créditos contra la sociedad en acciones.

Así les va.

Ante todo dar las gracias a Diario 16 están haciendo un trabajo que solo tiene un premio y es el Pulitzer, y si esto es verdad la firma de Saracho que llego a la JUR es tan falsa como un billete de 600 euros y por lo tanto todo el proceso de resolución deveria de anularse pero ya a que espera la fiscalia a que estos ladrones de guante blanco se entreguen

a que espera la fiscalia.-

A cobrar el pienso para ir al abrevadero.

Don Esteban Cano le doy las gracias por todo lo publicado hasta hora y lo que vendrán más adelante le deseo lo mejor a usted y a todos los empleados de Diario16 no hay premios suficientes en el mundo del periodismo para honrarles con ellos

Sigan en la brecha y que dios les guie

Yo hace meses que cancele todas mis posiciones y cuentas en Santander. Que todos los afectados que tuvieren cuentas, hagan lo mismo. Hay que hundir a ese banco y acabar con los Botín.

Hola,diario 16,lleva tanto tiempo dando tanta informacion fidedigna,que realmente vemos que ESPAÑA,es un pais,de sinverguenzas y politiquillos de mierda,que si se preocupan de traer inmigrantes,que no han aportado ni aportaran nada a esta sociedad y los que hemos y estamos,trabajando para pagar impuestos,nos saquean de la noche a la mañana y aqui no pasa nada,PARA CUANDO TENDREMOS LA ESPERANZA DE PODER VER LA LUZ,DE LO QUE ES NUESTRO,solo pedimos lo nuestro que nos parece justo

Hola a todos por aquí.

Yo soy también un afectado y tenia muchas acciones.

Yo la verdad es que ya no creo en nadie. Parece que todos nos quieren confundir.

Yo me pregunto de donde saca Diario16 toda esa información. No lo entiendo, que me lo expliquen.

Diario16 insiste que el POP era solvente y que las cuentas no estaban falseadas. Pues para nosotros sera mejor que estuvieran falseadas cuanto mas para atrás en el tiempo mejor, así habría posibilidades de reclamar lo invertido. De otra manera no veo posibilidades.

Si yo no estoy en lo cierto, que alguien me ilumine.

Es que no hay vuelta a tras y creo que tampoco seria bueno.

Me gustaría que alguien opinara sobre lo expuesto.

Estoy con usted al 100 x 100 España apesta a corrupción

Gracias.

Miles de accionistas minoritarios atracados con el beneplácito del Estado, agradecemos de veras su desinteresado trabajo en aras de la Justcia.

Gracias.

Hola a todos por aquí.

Yo soy también un afectado y tenia muchas acciones.

Yo la verdad es que ya no creo en nadie. Parece que todos nos quieren confundir.

Yo me pregunto de donde saca Diario16 toda esa información. No lo entiendo, que me lo expliquen.

Diario16 insiste que el POP era solvente y que las cuentas no estaban falseadas. Pues para nosotros sera mejor que estuvieran falseadas cuanto mas para atrás en el tiempo mejor, así habría posibilidades de reclamar lo invertido. De otra manera no veo posibilidades.

Si yo no estoy en lo cierto, que alguien me ilumine.

Es que no hay vuelta a tras y creo que tampoco seria bueno.

Me gustaría que alguien opinara sobre lo expuesto.

Una cosa, creo que lo que nos une es el robo al que nos han sometido una serie de personajes, el banco santander y la inestimable ayuda de miembros del gobierno como guindos, así como el actuar de varias instituciones públicas como la CNMV, BdE, etc. No deberíamos meternos con nuestros comentarios en temas relacionados con los valores ( por ej tema migratorio ), porque eso nada tiene que ver con el robo-estafa, ni con la corruppción marca de la casa del PP, DE LA QUE HEMOS SIDO VÍCTIMAS, y la cual tenemos derecho a criticar. Saludos a Esteban Cano y a todo el equipo de periodistas de Diario 16, así como a los «tertulianos» habituales de este chat !!!

volvió a las ganancias con un beneficio de 41 millones en el primer trimestre

Banco Popular, hoy integrado en Banco Santander tras su resolución y posterior adjudicación, registró un beneficio neto de 41,19 millones durante el primer trimestre del año, según los datos de balances individuales publicados la Asociación Española de Banca (AEB).

Después de asumir unas pérdidas de 13.595 millones en 2017, Banco Popular ha vuelto a dar beneficios hasta marzo. En concreto, 41,19 millones frente a las pérdidas de 137 millones registradas en el primer trimestre de 2017.

Las cifras de Popular son las primeras que se conoce sobre la evolución del negocio después del saneamiento realizado por Banco Santander e integración en su balance. El banco presido por Ana Botín, que se adjudicó Popular el 7 de junio del año pasado, no informó sobre el balance de la entidad en sus resultados del primer trimestre del año.

Durante la presentación de las cuentas, el consejero delegado de Santander, José Antonio Alvárez, afirmó que los depósitos de clientes del Popular cayeron en 20.000 millones de euros entre el 30 de diciembre de 2016 y el 7 de junio de 2017.

Sin embargo, después del proceso de resolución y posterior adquisición, los depósitos se han recuperado ya en 6.500 millones de euros. Los depósitos ascienden, según los datos de la AEB, a 81.600 millones frente a los 92.300 millones del primer trimestre de 2017.

Las previsiones de Santander contemplan que la integración de Popular genere en 2018 un beneficio de 570 millones, incluidas las sinergias. Recientemente, la entidad reconoció que la operación no fue valorada de manera independiente por la urgencia de la misma, según el último folleto de actividad continuada remitido a la Comisión Nacional del Mercado de Valores (CNMV).

Santander asumen que las sinergias y beneficios esperados podrían ser inferiores por sobrevaloración de los activos de Popular y del ahorro de costes.

Los datos de la AEB indican que Banco Popular tras integración y saneamientos es mucho más pequeño que a cierre de 2017. Los activos en lo que va de año se han reducido un 26% hasta los 101.665 millones. En cuanto a los activos, los préstamos han descendido un 5%.

Gracias DIARIO16

GRACIAS D16

OTRO ARRUINADO