La semana pasada mostramos el correo electrónico que remitió Miguel Escrig a Emilio Saracho en el que le que «DB está positivo sobre la ampliación… lógicamente sin saber la situación». Esa comunicación interna, a la que ha tenido acceso Diario16, encierra muchas explicaciones sobre lo que ocurrió desde que Emilio Saracho accedió a la presidencia del Banco Popular.

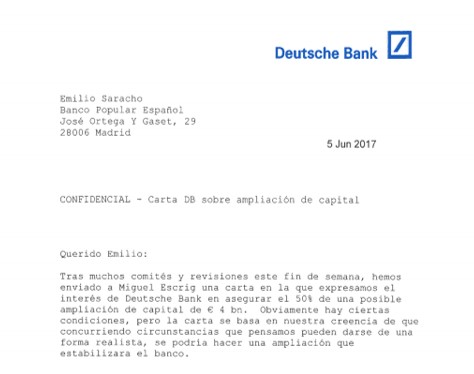

El mail de Israel Fernández Sol a Escrig es muy revelador. En primer lugar, el directivo de Deutsche Bank (DB) le confirma que se ha celebrado una reunión del Comité de Riesgos, tal y como Escrig le había solicitado a Antonio Rodríguez Pina, presidente de DB, quien aparece en copia en el correo. Ese Comité debía tener por objeto enviar una carta de compromiso de aseguramiento de una ampliación de capital. Efectivamente, Diario16 publicó copia de una carta de oferta de aseguramiento de Deutsche Bank, en la que garantizaba 2.000 millones de euros en una ampliación de capital de 4.000 millones de euros, remitida el 5 de junio, pero que Saracho no transmitió al Consejo de Administración.

Por otro lado, el correo de Israel Fernández dice varias cosas interesantes. En primer lugar, «los inversores están positivos en relación a las probabilidades de ejecutar con éxito una ampliación de capital que disipe toda duda sobre la solvencia del Banco», a lo que añade «y hacerlo rápido». Esta afirmación final es muy concluyente. Obviamente un banco con cerca de 11.000 millones de patrimonio, con una valoración, según publicó Diario16 de, al menos, 9.300 millones en aquel momento, según Morgan Stanley, era fácil de vender a inversores que iban a entrar con un descuento feroz sobre valor en libros, superior al 80%, porque estaba cotizando en Bolsa en ese momento con un valor de capitalización bursátil de 1.300 millones.

En segundo lugar, Fernández añade otra frase trascendente, «el tono del mercado no puede ser mejor con los peers cotizando casi a 12 veces beneficios de 2.018 y en el entorno de 1.0 vez valor en libros». Por tanto, la inversión que iban a hacer quienes tomasen la ampliación de capital de 4.000 millones, que les iba a dar el control absoluto del Banco, iban a obtener un retorno inmediato, porque iban a realizar provisiones para ampliar las coberturas de los inmuebles y de los créditos inmobiliarios previsiblemente a niveles muy por encima del sector, con el efecto de que una venta rápida permitiría vender esos inmuebles y créditos inmobiliarios con un beneficio inmediato para el nuevo inversor y se quedarían con un banco con una capacidad para generar beneficios anuales del entorno de 1.000 millones de euros, que podría tener una valoración de mercado en el entorno de 12.000 millones de euros. Los suscriptores de la ampliación se hubiesen quedado el 80% del Banco y hubiesen conseguido para sí, unos 9.600 millones de los 12.000 de valor del Banco: un 140% de retorno casi inmediato.

Obviamente esa solución no era la mejor para el accionista del Banco en aquel momento, dado que lo bueno hubiese sido cumplir el Plan de Negocio, vender las participaciones no estratégicas —que posteriormente hizo Santander—, en Totalbank y Wizink y haber cerrado el proyecto Sunrise, que fueron paralizados por Saracho, De Guindos y Emma Navarro. De haberse ejecutado lo previsto en el Plan de Negocio, se hubiesen generado plusvalías de más de 700 millones de euros y capital por 1.500 millones como hemos comentado en artículos anteriores.

Sin embargo, no siendo lo mejor para el accionista del Popular, la solución de Deutsche Bank y Barclays asegurando una ampliación de capital de 4.000 millones de euros (8.000 en valor conjunto), de haber permitido retener a los accionistas sólo un 20% del capital del Banco, se habría logrado que aquellos 1.300 millones que el Banco valía en Bolsa el día de su resolución, se transformaran en 2.400 millones que hubiese llegado a valer según Deutsche Bank, un 70% más de lo que tenían. Es verdad que aplicar el Plan de Negocio era mucho más positivo para los accionistas, pero esta solución provocada por la gestión de Saracho hubiese sido mejor que el desastre final.

A pesar de todo lo anterior, Saracho, con el asesoramiento de Uría y Menéndez, decidió ocultar todas estas ofertas al Consejo de Administración para que la operación de rescate del Santander no se viera paralizada ya que, de haberlo comunicado al Consejo, como era su obligación, éste hubiese debido comunicar a la CNMV estas ofertas y, por consiguiente, se habría paralizado la cotización que, por el efecto rebote del mercado, hubiera revalorizado la acción del Popular. Saracho no podía permitir esto porque en ese caso el Santander no habría comprado por un euro ni habría tenido la coartada perfecta para ampliar capital en los 7.000 millones que precisaba para cubrir ratios que por su actividad no hubiese logrado alcanzar.

http://www.levante-emv.com/opinion/2018/05/02/arruinados-popular-olvidados-politicos/1711893.html

Hay diferencias claro, pero menos que las deseables. Censura y manipulación total de medios de comunicación, busqueda de cabezas de turco, sometimiento a la población por poderes econòmicos y partidos corruPPtos… España se va pareciendo cada vez màs a esto…

https://m.youtube.com/watch?v=snariAh9SOM

Gracias Esteban Cano, cuando terminara esta trama.

la historia interminable

Muy bien explicado yo también llegue más o menos a las mismas conclusiones si el plan de negocio se hubiera puesto en marcha el popular no habría caído en las manos de esa avariciosa pasiega todo estaba preparado para que en 2017 el popular saliera del pozo del ladrillo y puede que sin realizar ninguna ampliación de capital por lo menos de ese tamaño y los beneficios de más de 1000 millones le hubieran permitido incluso un programa de recompra de acciones y amortización de por lo menos 500 millones por año como política de dividendo al accionista cuantas menos acciones en circulación más valen las que quedan y en uno pocos años quedara en 2000 millones de acciones de capital con un beneficio por acción de 0,5 euros y un pago al accionista de 0,30 euros que dando 400 millones más en el bance pero todo estaba ya decidido COMO ESTARA DE MAL EL SANTANDER PARA OBLIGAR AL GOBIERNO PPERO CORRUCTO Y AL BCE A REALIZAR ESTE ROBO A SUS PROPIERARIO 305000 CIUDADANOS ESPAÑOLES

quien paga a uria menendez el santander ,como puede un bufete dar instrucciones para destruir un banco .

como se puede esconder la carta que hubiera salvado al banco popular .

esta informacion es vital y demuestra que quien esta detras de toda la estafa es el santander.

https://diario16.com/santander-saracho-contrataron-uria-ron-la-presidencia-cargo-al-popular/

Santander y Saracho contrataron a Uría con Ron en la Presidencia con cargo al Popular

este articulo anterior del diario dieciseis es demoledor .saracho ya planeaba destruir al popular junto al

santander y el infame bufete de uria.

blanco y en botella .

los bancos que participaban en la ampliacion deutsche bank y barclays y el propio del valle no son hermanitas de la caridad veian claramente que participar en la ampliacion del banco popular era una operacion redonda para ellos .

demuestra que el banco popular era perfectamente viable .

la mierda de informe de deloitte puede decir lo que le mandaron que dijera un informe falseado ,cuando no habia tiempo ni para hacerlo adecuadamente .y ahora el santander utiliza de nuevo a deloitte para acelerar la fusion del santander y el popular para esconder todo.

es repugnamte . españa huele a podrido y no se salva ni un solo partido de la indefension en la que se encuentran las victimas de esta estafa gigantesca .

eso si nos vamos a mirar con lupa los titulos de todos los politicos que queramos quitarnos de en medio y videos de supermercado.

parece que los trabajadores de tve empiezan a estar hartos de tener que esconder las noticias vitales para el pais para presentar jilipolleces .

tiene que haber una rebelion en este pais para limpiar la democracia por parte de los medios de comunicacion y de los jueces independientes para limpiar toda esta mierda y hechar a los politicos de los puntos sensibles que no deben controlar porque corrompen todo lo que tocan.

una television publica independiente y una justicia totalmente separada de la politica.

si hay justicia es imposible perder el caso del banco popular.

¿que informe? ¿han mostrado algo aparte de una basura llena de tacahaduras?

Si no fuera por DIARIO 16

esta estafa robo expropiación hubiera quedado escondida en el anonimato como lo fue BANESTO y a las pruebas me remito con toda la información publicada esta estafa estaría parada y los culpables procesados por robo maquinación para altear el precio de las cosa y el Santander ya habría tenido que devolver lo robado y con intereses sincera mente no espero nada de la justicia con menos pruebas se sale del corredor de la muerte de estados unidos ya que el que entra ya no sale sino en con los pies por delante

A este de la foto -perro ladrador poco mordedor, dice el refran- pues bien este sin afeitar tiene los días contados.

A mi no me gustan que me roben por la noche mientras duermo.

Me voy a cobrar con creces el sufrimiento.

Ya no digo más.

Y a todo esto ¿el informe de deloitte? No iba a estar para diciembre, enero, febrero, marzo, abril…

Viva europa y las garantìas respecto a la propiedad, derecho a la información, transparencia, obligaciones de las instituciones por velar para procedimientos limpios, etc…

SPAINXIT.

el informe deloitte que han presentado yo lo he visto con mis ojos y se trata de una tomadura de pelo en toda regla. es un documento que parece sacado de la papelera. semiarrugado , sucio, lleno de tachaduras a boligrafo y a tipex. anotaciones en distintto color de tinta . En fin una tomadura de pelo . Yo lo que me pregunto que persiguen presentando ese documento. Opino que se ven perdidos y no saben por donde salir, porqur tiene expertos falsificadores que les fabriquen un documento a medida. Por otro lado puede ser que con esta chapuza deloitte quiera demostrar que fue obligado a emitir ese documento hecho al dictado del Santander y sus abogados. Tambi+en es verdad que los bufetes de referencia del Santander en privado te reconocen que lo tienen todo perdido, debido a las prisas con que hubo que realizar la operacion., aunque la ESTAFA estaba perfectamente diseñada. El objetibo era salvar de la quiebra al Santander, y eso no se consiguiò porque la situacion real del Santander hoy es muy parecida, ya que desde entonces le han ido surgiendo nuevos problemas. Para enterarse de la delicada situacion del banco hay que ir a los medios de comunicacion economicos extranjeros sobre todo de EEUU y UK.donde casi todos los dias salen noticias muy negativas del Santander

se las han pasado por el arco del triunfo por ser políticamente correcto

Saracho nao impedio apenas um beneficio de 140% ! Saracho Impediu beneficios infinitos aos acionistas do Popular. Para rentabilizar o meu dinheiro foi porque investi no Popular. Nao para o perder todo.Saracho impediu-nos beneficios totais e infinitos.

Em portugal ja se fala que a Botina nao esta a conseguir segurar o barco… que o pai se matou porque nao estava a conseguir segurar o banco e agora com a filha esta a acontecer o mesmo.

Impedio Saracho no es sólo un beneficio del 140% ! Saracho impidió infinitos beneficios a los accionistas de la Popular. A fin de maximizar mi dinero era porque la inversión en la gente. No perder todos.Saracho nos impidió los beneficios totales e infinito. En Portugal Botina ja conversaciones que no se mantenga el barco… que el padre fue asesinado porque no era capaz de sostener el banco y ahora con la hija que esto suceda lo mismo.

Claro que lo hicieron mal primero no pensaron en que les iba a salir un periódico como Diario 16 publicando toda la trama

y segundo se pasaron de frenada por que si yo fuera la presidenta del Santander que gracias adiós no soy además de que soy un hombre hubiera obrado de una manera que dejara bien a las claras que no a vía una estafa en ciernes

Con que hubiera lanzado una opa a un precio de 1,26 la mitad del accionariado no hubiera perdido nada pues ese fue el precio de la última ampliación

Y a los demás entre los que me encuentro tendríamos que tragar pues así funcionan las opas hostiles

cuando Emilio botín compro banesto por una peseta con un supuesto agujero de 800000 millones de las antiguas pesetas que era una cantidad enorme

los accionistas que acudieron a la ampliación de 1993 no perdieron su dinero ya que banesto lanzo una ampliación de capital a 500 pesetas y botín compro las acciones a 830 pesetas los que perdieron fueron los de siempre los accionistas históricos que las tenían a 5000 pesetas yo creo que la botina no ofreció nada porque el Santander no tenía capital para pagar 5200 millones que le supondría comprar el banco popular … piensa mal y acertaras

exacto TORQUEMADA nadie se hubiera dado cuenta ,porque se hubiera hecho dentro del mercado bursatil.

pero lo que ha pasado es unico en la bolsa mundial a todos los niveles .los tiburones bursatiles son despiadados pero actuan dentro de las aguas de la bolsa no desde fuera como ha sido el caso del banco popular .hasta los sinverguenzas y especuladores sin escrupulos tienen unas minimas reglas para actuar.

si lo compran a 1,26 ,nadie hablaria del popular ,o que hubieran tenido huevos para hacerlo bajar con sus cortos hasta 0,005 .

A ESO NO SE ATRREVIAN PORQUE SABIAN QUE MAS TEMPRANO QUE TARDE APARECERIA UN REBOTE BESTIAL QUE MANDARIA A LOS CORTOS FUERA Y HUNDIDOS PERDIENDOLO TODO.

HAN ROTO TODAS LAS REGLAS BURSATILES.

pero parece que los valores que se hundiran al final seran solo los bancos empieza a haber una diferenciacion entre los bancos en los cuales ya no hay ninguna confianza y el resto de valores de la bolsa española .

europa y españa estan fuera de juego con sus bancos que ofrecen las mismas garantias que los bancos de los paises del tercer mundo

Yo ya no quiero el dinero que invertí

quiero ver a todos los responsables entrando en prisión por muchos años

El dinero hace falta para vivir y legalmente sacar un poco mas si se puede en inversiones, sino no, no tiene sentido la lucha de la vida, en consecuencia primero la sentencia y luego si procede la devolución de todo o parte del dinero robado.

Y por último si sale nada, finiquitarles la vida.

De este sarnacho solo espero noticias de que fue invitado a una finca a pasar unos días cazar y……..

a ver si es verdad pero primero un poco de banquillo y que sude

LA SENTENCIA SE BASA EN EL ‘CASO BANKIA’

Un juzgado de Málaga anula la compra de acciones del Popular en la ampliación

Es la segunda sentencia en esta dirección, después del fallo de un juzgado de Oviedo en abril. Dan la razón a los demandantes, aunque aún no son en firme y cabe el recurso

Las primeras sentencias tras la avalancha de demandas por la compra de acciones de Banco Popular ya están llegando. En concreto, los demandantes argumentan que adquirieron títulos de la entidad en la ampliación de capital de 2016 inducidos por información insuficiente o errónea. Las sentencias aún no son en firme, ya que existe la posibilidad de recursos ante las audiencias provinciales durante los siguientes 20 días hábiles al dictamen.

Así lo manifiesta una sentencia conocida este jueves del juzgado de primera instancia número 5 de Fuengirola, que declara “la nulidad del contrato de adquisición de acciones suscrito en fecha 16 de junio de 2016 con la consiguiente condena de la entidad demandada a abonar al actor la suma de 17.851,20 euros previa devolución por éste, en su caso, de las acciones de que es titular por causa de aquél contrato”, además de que la parte demandada deberá abonar las costas.

En este caso, la sentencia usa como jurisprudencia el caso Bankia, cuyos recursos están en el Supremo. En concreto, se basa en el dictamen de un juzgado de Zaragoza que dio la razón a un inversor minorista que aludió a la compra de acciones en la salida a bolsa pensando que el banco contaba con un balance sólido y equilibrado y que obtuvo beneficios en 2011, cuando ocurrió lo contrario como se supo después con la reformulación de cuentas, en las que se afloraron pérdidas cercanas a los 3.000 millones de euros.

Banco Popular, bajo el mando de Emilio Saracho, remitió el 3 de abril de 2017 un hecho relevante a la Comisión Nacional del Mercado de Valores (CNMV) en el que informó de la necesaria corrección de cuatro puntos de las cuentas anuales del ejercicio 2016, lo que ha sido un argumento en favor del demandante al constatar que la información de la ampliación de capital no fue correcta.

La entidad que en el momento de la ampliación presidía Ángel Ron y en la fecha de su ‘defunción’ Emilio Saracho, que aún cuenta con personalidad jurídica propia, podrá recurrir la sentencia ante la Audiencia Provincial de Málaga, con lo que todavía no es firme. No obstante, por su cuantía y características, desde LEAN Abogados, despacho que ha interpuesto la demanda, creen que su decisión será en firme sin posibilidad de recurrir ante el Supremo. Por ahora, es la segunda sentencia en esta dirección tras la de un juzgado de Oviedo en abril, mientras que a principios de año un juzgado de Bilbao desestimó otra demanda sobre la compra de acciones en la ampliación.

el santander sigue perdiendo depositos

al finalizar enero, el primer mes que las entidades han tenido que expresar sus cuentas según la nueva norma de contabilidad de la banca, conocida como IFRS9, el Santander custodiaba un total de 176.323 millones de euros en depósitos de sus clientes, casi 30.000 millones menos que un año antes

Diario 16 valiente en este asunto tan grave, pido a todos los medios se unan a decir la verdad y no callen por estar vendidos al santander, por Dios se avecina una masacre y estamos a tiempo de cortarlo, si no se hace habrá lamentos, esto no es ninguna broma el banco está hundido y la explosión será terrible, los empleados están enfermando y los clientes a las puertas de una quiebra.

A estrategia destes delinquentes do Santander vai por culpar de tudo as contas do Banco Popular. Por culpar de tudo a ampliacao de capital. Roubam tudo e ainda querem sair como salvadores da patria. Venha a justica Divina porque noutra Justica nao espero e nao acredito.

La estrategia de estos delincuentes de Santander pasa por culpar a todas las cuentas de Banco Popular. Por culpar a todas las noticias detalle capital. Robar todo y todavía quiere salir como salvadores de la Patria. Llegado a la justicia divina, porque otra justicia no esperan y no creer.

Estamos en una cueva de ladrones, ya veremos quien se salva.

Las próximas elecciones votaré a las PUTAS ya que sus HIJOS no saben gobernar .

Hola Esteban Cano y diario 16, es verdad que el 18 de mayo hay una manifestación en Madrid ? , me gustaría que lo publicarán, yo soy de Baleares y tomaría un vuelo, aún me queda un poco de dinero y lo gastaría para manifestarme .